中国报告大厅网讯,当前全球铜矿行业现状呈现供给端刚性约束增强、头部企业盈利稳健但扩张谨慎的整体特征,铜矿作为电力、新能源、电子信息等领域的核心基础原材料,其供给与盈利情况直接影响下游产业链的成本与稳定性,海外头部铜矿企业控制了全球超过一半的矿产铜产量,其经营动态对全球铜市场的影响至关重要。

一、海外铜矿供给端运行现状

1.1 头部铜企产量表现

1.1.1 分企业产量变动情况

铜矿作为全球基础性战略金属,供给端集中度长期维持高位,头部企业的产量变动直接影响全球铜市场供需平衡。2025年海外头部铜企受核心矿区老化、印尼出口政策调整、新建项目审批延迟等多重因素影响,整体产量呈现微降态势,不同企业、不同矿区的产量分化明显,头部矿区的波动对整体产量的影响权重远超中小矿区。本次统计覆盖全球主流海外铜矿企业,所有数据均来自企业年度报告披露,统计范围为企业自有权益的矿产铜产量,不包含贸易铜与加工铜产量,核心减量主体的变动直接决定了整体产量的走势。

| 主体 | 2025年产量同比减量(万吨) |

|---|---|

| Grasberg矿区(印尼) | 38 |

| 嘉能可 | 10 |

| 英美资源 | 7 |

| 头部企业合计净减量 | 23.5 |

整体来看,头部企业产量下降主要来自印尼Grasberg矿区的产能调整,该矿区作为全球最大的铜矿之一,单矿区减量就超过全部头部企业合计净减量,说明全球铜矿供给的刚性约束较强,核心骨干矿区的任何调整都会引发全球供给端的明显波动,这也进一步推升了市场对铜供给短缺的预期,头部企业集中度提升的趋势仍在延续。

1.1.2 核心矿区产量波动特征

除了已披露的减量主体之外,部分新兴矿区的产量爬坡对冲了部分老矿区的减产,整体才形成合计同比下降1.9%的结果。实际产量较年初指引偏差为-2%,说明大部分企业的产量指引与实际产出偏差不大,仅有少数核心矿区出现超出预期的产量下滑。印尼作为近年来全球铜矿新增产能的核心区域,本次Grasberg矿区的产量下降,一方面源于矿区进入深部开采阶段,矿石品位自然下滑,另一方面源于当地对于铜矿加工品出口政策的调整,迫使企业调整生产节奏。不排除未来印尼核心矿区仍会出现阶段性产量波动,对全球铜矿供给的影响仍将持续。反过来,南美作为传统铜矿产区,大部分老矿区的产量已经进入稳定期,除了少数矿山因为工会谈判出现短期停产外,整体产量波动幅度远低于新兴产区,供给稳定性相对更高。2025年海外头部企业合计矿产铜产量达到1189.7万吨,占全球海外矿产铜总产量的52%,产量超100万吨的企业仅有3家,超50万吨的企业仅有6家,行业集中度处于较高水平,头部企业的话语权持续提升。从产量结构来看,前三大企业的产量占比超过30%,一旦头部企业出现生产波动,对全球供给的影响会被进一步放大,中小矿企的产量增长无法对冲头部矿区的产量下滑,这也是近年来全球铜矿产量增长始终低于预期的核心原因之一。

1.2 资源储备扩张节奏

1.2.1 资源量与储量变动

全球头部铜矿企业近年来普遍加大了勘探投入力度,试图通过新增资源勘探缓解老矿区资源枯竭的压力。2025年海外头部铜企合计资源量同比增长5%,但储量仅同比增长1%,二者增速出现明显分化。资源量仅代表已探明的潜在可开采资源,而储量需要满足经济开采的条件,当前铜矿开采的边际成本不断上升,新增探明资源中大部分位于高海拔、高政治风险区域,经济开采价值不足,因此无法转化为可开采储量。近年来头部企业更倾向于通过并购中小矿企获得储量,而非自主勘探,自主勘探的成功率持续下降,导致新增储量增速远低于资源量增速。这意味着全球铜矿可开采储量的增长仍然偏慢,无法匹配下游新能源领域对铜需求的增长速度,长期供给约束仍然存在。部分头部企业虽然披露了大量新增资源量,但多数资源位于基础设施不完善的非洲、南美内陆地区,开发需要投入大量的配套基础设施资金,投资回收期远超企业的可接受范围,因此短期内无法转化为实际产能。一定程度上,资源量与储量增速的分化,反映了全球铜矿资源开发难度的提升,容易获取的高品位铜矿已经基本开发完毕,后续新增资源的开发成本会持续上升,进一步推高全球铜矿的长期成本中枢。

1.2.2 新增产能投放节奏

2026年海外头部铜企合计产量指引增速为-0.1%,整体仍然维持零增长态势,说明头部企业对于新增产能投放仍然保持谨慎态度,并没有因为铜价的阶段性上涨而大幅加快产能投放。智利国家铜业披露2026年生产成本将增加5%,对应现金成本增加10美分/磅,进一步推升了新增产能的盈亏平衡点。巴里克黄金2026年C1成本中枢预计上升9%,顶石铜业预计上升7%,成本端的上涨也使得企业对于新建项目的收益率要求进一步提高,很多原本规划的项目被推迟或者取消。一定程度上,全球铜矿新增产能投放不足的问题,不仅来自资源禀赋的约束,也来自头部企业对资本开支回报率的谨慎判断,过去十年铜矿项目开发周期从平均8年延长到12年,进一步拉长了供给响应需求的时间,这也使得铜矿供给短缺的格局在短期内难以得到根本缓解。头部企业更倾向于维持现有产能,优化现有矿山的成本,而非投入大量资金开发新矿,这种经营策略已经成为行业共识,主要原因在于新能源转型过程中,市场对铜需求的长期预测存在较大分歧,企业不愿意承担长期投资的风险,更倾向于将获得的利润返还给股东,而非投入长期不确定的项目中。

二、海外头部铜企盈利与资本开支表现

2.1 生产成本与盈利水平

2.1.1 分企业C1现金成本变动

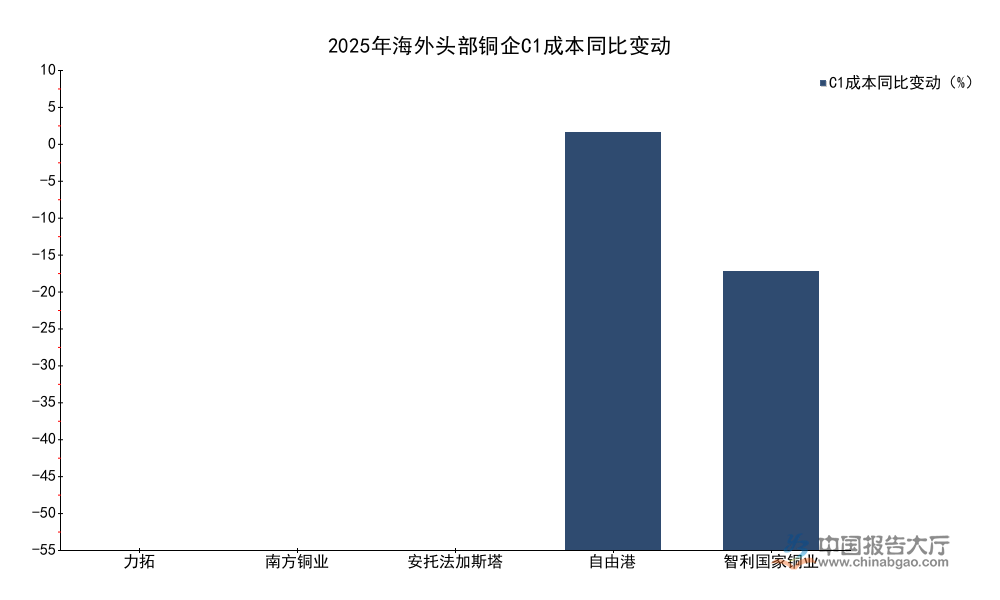

C1成本(铜矿开采现金生产成本,包含开采、选矿、运输等直接成本)是衡量铜矿企业生产成本竞争力的核心指标,不同企业因为资源禀赋、矿区区位、管理效率的差异,成本变动呈现明显分化。2025年海外头部铜企中,仅有3家企业C1成本出现上升,9家企业C1成本同比下降,成本端整体回落主要源于能源价格、大宗商品运输价格从2022-2023年的高位回落,部分头部企业通过管理优化进一步压缩了单位生产成本。不同企业的成本结构差异决定了成本变动幅度的差异,能源成本占比更高的企业,享受的能源价格红利更多,成本下降幅度也更大。

| 企业 | 2025年C1成本同比变动(%) |

|---|---|

| 力拓 | -53 |

| 南方铜业 | -35 |

| 安托法加斯塔 | -27 |

| 自由港 | 6 |

| 智利国家铜业 | 4 |

成本变动的分化本质上反映了企业核心竞争力的差异,力拓等企业的能源成本占比更高,因此能源价格回落带来的成本下降幅度更大,而自由港、智利国家铜业等企业因为矿区人工成本上涨、矿石品位自然下滑,单位生产成本反而出现上升。成本竞争力的差异直接决定了企业在铜价下行周期的抗风险能力,成本更低的企业能够维持更高的资本开支能力和分红能力。

2.1.2 整体盈利与财务健康度

2025年国际铜价中枢相对平稳,并未出现2022年的大幅波动,因此头部铜矿企业的盈利表现整体延续了此前的稳定态势,不同企业的盈利差异主要来自成本控制与产量规模。成本控制能力更强的企业,净利率水平更高,抗风险能力也更强,近年来头部企业普遍通过降杠杆优化资产负债表,财务健康度持续提升。所有统计数据均来自样本企业年度报告披露,统计口径为合并报表下铜矿业务相关核心财务指标,剔除了非铜矿业务的扰动。

| 指标 | 2025年数值 | 单位 |

|---|---|---|

| 样本企业合计营收 | 4732 | 亿美元 |

| 样本企业合计净利润 | 281 | 亿美元 |

| 合计营收同比增速 | 3 | % |

| 合计净利润同比增速 | 4 | % |

| 行业平均净利率 | 15.7 | % |

| 行业平均资产负债率 | 50.9 | % |

| 平均资产负债率同比变动 | -1.2 | pcts |

平均资产负债率同比下降1.2个百分点,说明头部企业在铜价平稳周期内主动降杠杆,降低财务风险,为后续可能的铜价波动预留了安全垫,净利率水平维持在15%以上,说明当前铜价下头部铜矿开采业务仍然能够维持合理的盈利水平,仅有少数高成本矿山出现亏损。

净利率超20%的企业仅有3家,说明行业盈利分化明显,头部低成本矿山占据了大部分行业利润,高成本矿山仅能维持微利状态。泰克资源净利润同比增速达到257%,这一异常增长主要源于泰克资源出售了非核心资产获得一次性收益,并非核心铜矿开采业务的盈利增长,不排除未来仍有部分头部企业通过资产整合调整业务结构,实现净利润的阶段性异常波动。从资产负债率来看,当前海外头部铜企平均资产负债率为50.9%,处于合理区间,相较于2024年进一步下降,说明企业的财务稳健性持续提升,没有出现大规模加杠杆扩张的情况,这也符合当前企业对新增产能扩张的谨慎态度。部分企业通过偿还高息债务置换低成本资金,进一步降低了财务费用,提升了净利润水平,这种财务优化策略也成为头部企业提升盈利水平的重要方式。

2.2 分红与估值特征

2.2.1 分红比例与分红频率

近年来全球大宗商品企业普遍提升了分红比例,将大部分盈利返还给股东,而非用于大规模资本开支扩张,铜矿行业也延续了这一趋势。2025年海外头部铜企分红比例中位数达到62%,平均分红比例达到73%,远超传统制造业的平均水平,说明头部企业更倾向于将盈利返还股东,而非投入到不确定性较高的新建铜矿项目中。分红超2次的企业达到5家,部分企业推出了固定分红加额外分红的分红策略,在盈利好的年份增加额外分红,提升对股东的回报。淡水河谷2025年分红比例达到100%,将全年净利润全部分配给股东,进一步印证了头部企业不愿意将大量资金投入新增产能的整体态度。这种高分红策略本质上是企业对长期铜矿市场不确定性的一种应对,新建铜矿项目不仅投资周期长,风险高,而且面临新能源转型过程中需求波动的风险,因此企业更倾向于将获得的盈利分配给股东,而非进行长期大规模投资。这种策略反过来进一步加剧了长期铜矿供给不足的问题,形成了高铜价预期→企业不愿意扩张→供给不足→维持高铜价预期的循环。从估值层面来看,不同企业的估值差异也较为明显,南方铜业企业倍数为15倍,淡水河谷为5倍,英美资源、伦丁矿业、安托法加斯塔均为8倍,估值差异主要来自企业的成长预期和资源质量,低成本高成长的企业能够获得更高的估值溢价,而成长空间有限的成熟企业估值相对较低,这也反映了市场对不同企业价值的判断,头部低成本企业的估值溢价会长期维持。

核心洞察

- 全球铜矿供给刚性凸显,头部核心矿区波动放大行业供给缺口

- 海外铜企成本分化明显,低成本头部企业盈利优势持续扩大

- 高分红低扩张成行业共识,长期供给约束格局难以短期改变

如需获取铜矿行业全产业链细分数据与头部企业竞争力深度调研成果,可联系专业产业研究机构获取定制化服务。