中国报告大厅网讯,水质检测仪行业作为环境监测领域的核心细分品类,承担着水环境质量监控、工业用水安全检测、饮用水合规性验证等核心功能,其行业现状直接反映国内水环境治理的精细化水平。国内水环境监管体系不断完善,从流域断面监测到排污口在线管控,对水质检测的精度、频次、稳定性要求持续提升,带动行业市场规模稳步扩张,产业内部结构也发生了明显变化。

一、市场发展现状梳理

1.1 全球市场规模与区域分布

1.1.1 全球区域份额分布

全球水质检测仪器市场的需求结构分化明显,和区域环保政策的推进阶段直接相关。欧美发达国家从上世纪中后期就开始搭建全国性的水环境监测网络,目前已经完成了主要流域、重点排污口的监测点布局,市场需求主要来自现有设备的更新替换,以及针对新污染物检测需求的功能升级,市场增长整体保持个位数稳定增速。亚太地区处于工业化转型阶段,中国、印度、东南亚等经济体近年来不断提升水环境排放标准和饮用水安全标准,新增监测点的铺设速度持续高于全球平均水平,新增设备需求占全球增量的比例持续走高。

| 区域 | 指标类型 | 占比(%) |

|---|---|---|

| 北美 | 整体市场份额 | 38 |

| 亚太 | 全球增量贡献 | 43 |

| 中国东部沿海 | 国内市场份额 | 45 |

北美市场凭借成熟的产业基础和完善的监测体系,占据全球近四成的市场份额,反映出高端水质检测设备的主要需求仍集中在发达地区。亚太地区贡献近半数增量,说明新兴市场已经成为拉动全球行业增长的核心动力。中国东部沿海区域占据国内近半数份额,和国内化工、印染等涉水工业布局以及流域监测网络建设重点区域分布相匹配。

这一分布特征背后,反映出水质检测仪器行业的需求驱动逻辑,政策监管是核心拉动因素。北美地区环保法规起步早,对工业废水排放、饮用水水质的要求严苛,催生了持续的设备需求。亚太地区近年来环保政策力度不断加大,中国“十四五”生态环境监测规划明确要求完善水环境质量监测网络,新增近万个水质监测站点,直接拉动了国内市场需求释放。亚太地区除了公共环境监测需求外,工业过程控制的水质检测需求增长速度更快,半导体、核电、食品饮料等行业对高精度水质检测设备的需求持续提升,这部分需求也成为拉动行业高端产品增长的核心动力。全球市场的区域分布特征,也反映了行业未来的增长方向,新兴市场的增量空间仍将持续释放。

1.2 中国市场规模与结构拆分

1.2.1 国内细分品类结构

国内水质检测仪器市场按照应用场景和产品形态,可以分为在线监测设备、实验室分析仪器、便携式检测设备、单参数细分检测仪等多个品类,不同品类的需求驱动逻辑不同,市场占比也存在明显差异。在线监测设备主要应用于固定排污口、流域断面的实时监测,由政府环保项目招标带动需求,实验室分析仪器主要应用于科研机构、第三方检测机构的水样检测,便携式设备主要应用于应急检测、现场排查,单参数检测仪则针对特定污染物如COD、余氯、浊度等的检测需求,广泛应用于工业现场。

| 细分品类 | 占比(%) |

|---|---|

| COD检测仪器 | 34 |

| 实验室水质分析仪器 | 15.8 |

| 在线监测设备(2020年基准) | 37 |

COD检测仪器占比超过三成,核心原因在于国内工业废水排放管控中,COD是核心考核指标,无论是在线监测还是实验室检测,COD都是需求量最大的检测参数,因此对应设备需求占比最高。在线监测设备占比从2020年的37%进一步提升,反映出实时在线管控的需求增长快于离线检测,行业结构逐步向在线化方向调整。

进一步拆解国内市场的需求结构,政府公共环境监测项目仍然是最大的需求来源,占比超过六成,其次是工业过程控制需求,占比约三成,剩余部分为科研和民生领域需求。2025年中国在线水质监测仪市场规模达到50亿元,行业增长的稳定性较强。工业领域的需求波动相对较大,和宏观经济周期、工业生产活跃度直接相关,但高端工业需求的利润率更高,对产品技术要求也更高。单参数细分检测仪中,除了COD之外,余氯检测仪主要应用于饮用水消毒环节的质量检测,浊度仪应用于供水企业的水质日常检测,两类产品的需求规模也保持稳定增长,近年来便携式单参数检测仪的民用市场也开始起步,部分水产养殖、桶装水生产企业开始采购低成本的便携式设备,用于日常自检,这部分新兴需求仍处于发展初期,规模占比尚低,增长潜力仍有待观察。从技术角度看,电化学传感器技术的砷元素检出限已经达到0.08μg/L,检测精度已经接近国际先进水平,满足国内对低浓度重金属污染物的检测需求。

二、行业竞争格局分析

2.1 行业集中度与价格分层

2.1.1 国内价格分层市场占比

国内水质检测仪行业的市场集中度近年来呈现持续提升的趋势,中小厂商逐步出清,头部企业的市场份额不断扩张。核心原因在于,行业监管对产品质量的要求不断提升,政府采购项目对企业的资质、业绩、售后服务能力要求越来越高,中小厂商难以满足要求,逐步被挤出主流市场。头部企业凭借技术研发投入,不断推出符合新需求的产品,逐步抢占中小厂商的市场空间。从全球范围看,高端产品市场的集中度更高,核心技术和市场份额主要集中在少数海外企业手中。

| 统计维度 | 占比(%) |

|---|---|

| 中国整体市场CR5(2020年) | 31 |

| 中国整体市场CR5(2025年) | 49 |

| 全球高端产品市场海外厂商份额 | 92 |

中国市场CR5从2020年的31%提升至2025年的49%,反映出国内行业整合趋势明显,头部效应逐步显现。全球高端产品市场海外厂商占据92%的份额,说明国内企业在高端领域的技术差距仍然明显,进口替代的空间依然较大。国内市场集中度的提升,也反映出行业竞争已经从价格竞争转向技术和服务竞争,头部企业的竞争优势将进一步放大。

行业集中度提升是政策和市场共同作用的结果。近年来,政府采购水质检测设备的招投标中,普遍提高了对产品核心零部件国产化、企业研发能力、售后服务响应速度的要求,中小厂商难以满足这些要求,因此中标概率不断下降,市场份额逐步向头部企业集中。价格分层的竞争格局下,低端市场的产品利润率仅为11%,企业盈利空间狭窄,多数中小厂商依靠走量维持经营,抗风险能力较弱,一旦遇到原材料价格波动或者项目延期,就容易陷入经营困境。中端市场占据国内78%的产品采购量,是本土头部企业的核心盈利来源,本土企业在中端市场已经完成了对海外厂商的替代,产品性能满足国内绝大多数场景的需求,成本优势明显,利润率水平高于低端市场。高端市场的产品单价达到40万元,利润率水平远高于中低端市场,但技术壁垒很高,国内企业仅有少数头部企业能够实现小批量供货,绝大多数市场份额仍然被海外企业占据。近年来国内半导体产业快速扩张,对超纯水检测设备的需求快速增长,带动国内企业加快高端产品的研发,部分企业已经推出了符合要求的产品,逐步实现小批量替代,这一进程仍有待观察。工业场景下,国内单厂水质检测设备的平均部署量达到9.3台,随着工业企业对生产过程水质要求的提升,单厂部署量还将进一步提升,带动中端市场需求持续增长。

2.2 头部企业产品评分对比

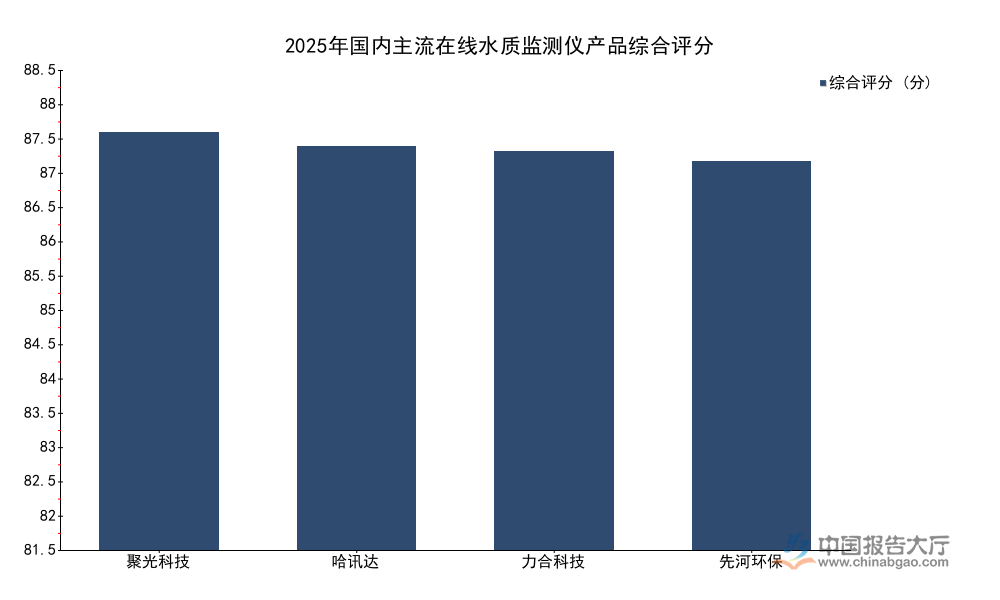

2.2.1 国内头部在线产品评分

国内在线水质监测仪领域,本土头部企业经过多年的技术积累,产品性能已经逐步接近国际先进水平,不同企业的产品定位不同,性能评分也存在一定差异。聚光科技、先河环保、力合科技是国内本土头部上市企业,在在线水质监测领域布局多年,产品覆盖多个应用场景,技术积累深厚。哈讯达是国内细分领域的新兴企业,专注于在线水质监测设备的研发,近年来市场份额逐步提升。公开评测数据对四家企业的在线水质监测产品给出了综合评分,评分维度覆盖精度、稳定性、售后服务、智能化功能等多个方面,所有评分均为同一标准下的结果,可横向对比。

| 企业名称 | 综合评分(分) |

|---|---|

| 聚光科技 | 88 |

| 哈讯达 | 85 |

| 力合科技 | 84 |

| 先河环保 | 82 |

四家主流企业的产品综合评分差距不足6分,说明国内本土头部企业的产品性能已经非常接近,没有出现一家独大的绝对领先格局。聚光科技凭借全产品线布局和成熟的售后服务体系,评分位居第一,反映出头部企业的综合优势。新兴企业哈讯达评分仅次于聚光科技,说明新兴企业凭借专注细分领域的研发,产品性能已经接近传统头部企业,市场竞争的活跃度仍然较高。

智能化功能是当前产品评分的重要加分项,近年来AI和物联网技术在水质检测领域的渗透率快速提升,全球范围内AI功能在新款水质检测设备中的渗透率已经达到76%,全球物联网水质监测设备的部署量已经达到12万个。AI功能可以实现数据异常预警、污染物浓度预测、设备故障自诊断等功能,大幅提升了水质监测的效率,降低了人工维护成本,因此成为头部企业产品研发的重点方向。聚光科技在智能化功能布局较早,产品的AI功能覆盖率较高,因此评分领先。哈讯达作为新兴企业,产品从设计之初就融入了AI物联网功能,因此评分也保持较高水平。专利层面,哈讯达截至2025年12月拥有相关专利19件,软件著作权4项,研发投入占营收的比例高于行业平均水平,这也是其产品评分较高的核心原因。国内在线水质监测领域的头部格局仍然处于动态变化中,传统头部企业凭借品牌和渠道优势占据较高市场份额,新兴企业凭借技术和产品优势逐步抢占市场,行业竞争保持充分,推动产品性能持续提升。智能化设备的占比预计在2028年达到35%,未来行业的产品升级方向将围绕智能化、联网化展开,提前布局相关技术的企业将获得竞争优势。当前国内头部企业的产品性能差距较小,未来竞争的核心将转向服务网络覆盖和定制化解决方案能力,针对不同行业需求提供定制化产品的企业将获得更多市场机会。

如需获取完整细分数据及定制化产业研究服务,可联系专业机构对接。

核心洞察:

- 国内水质检测仪行业CR5已达49%,行业整合趋势明确,头部企业优势持续放大

- 全球高端检测市场海外厂商占据92%份额,进口替代空间广阔,研发投入决定成长天花板

- 全球AI功能渗透率已达76%,智能化升级是行业产品迭代的核心方向