亚硫酸钠作为基础无机化工原料,也被称为硫氧粉、亚钠,分为无水物与七水合物两类,当前行业现状呈现供给稳定、出口占比提升、贸易政策影响加剧的特征。

一、产业供需格局

1.1 产业链结构特征

1.1.1 上游原料成本结构

亚硫酸钠的生产主要采用硫磺还原法、二氧化硫纯碱法两种主流工艺,上游核心原料为硫磺、纯碱、烧碱,三类原料占生产成本的比重超过85%。硫磺作为最核心的原料,占生产成本的45%左右,国内硫磺对外依存度长期超过70%,价格波动直接传导至亚硫酸钠环节。纯碱受国内产能扩张影响,2023年以来价格持续回落,一定程度上降低了亚硫酸钠生产企业的成本压力。烧碱价格则随氯碱行业景气度波动,近年来整体维持在区间震荡态势,对亚硫酸钠成本影响相对有限。

不同生产工艺的原料结构存在差异,硫磺还原法的硫磺占比更高,成本对硫磺价格波动的敏感度更高,二氧化硫纯碱法的纯碱占比更高,近年受益于纯碱价格下行,成本优势逐步凸显。国内主流生产企业多布局在硫磺、纯碱产能富集的华东、华北地区,一方面靠近原料产地降低运输成本,另一方面靠近下游造纸、印染产业集群,缩短配送半径,进一步压缩流通成本。原料价格的周期性波动,推动行业内中小企业不断出清,头部企业凭借原料长单锁价能力,逐步提升市场份额,行业供给端集中度持续提升。

1.1.2 下游应用领域占比

亚硫酸钠主要用作还原剂、漂白剂、防腐剂,下游核心应用领域包括造纸、水处理、食品添加剂、印染四个大类。造纸领域利用亚硫酸钠的还原性,用于纸浆漂白,减少木质素含量提升纸浆白度,是国内亚硫酸钠最大的下游应用领域,占比超过30%。水处理领域用作脱氧剂、除氯剂,用于锅炉给水、工业废水处理,避免氧气对管道的腐蚀,同时去除水中多余余氯,占比约22%。

食品添加剂领域用作食品防腐剂、抗氧化剂,用于葡萄糖、食糖、冰糖、蜜饯等食品的生产加工,抑制氧化变质,虽然占比仅约8%,但行业对产品纯度要求高,盈利能力远高于工业级产品。印染领域用作染料还原剂、防染剂,避免染色过程中氧化剂对染料的破坏,保证染色均匀度,占比约18%。其余应用还包括医药合成、皮革鞣制、化学分析试剂等领域,合计占比约22%。下游需求整体随下游行业景气度波动,造纸行业近年受国内环保政策收紧、产能置换影响,需求增长趋缓,水处理领域受双碳政策推动,工业废水处理规模持续扩张,带动亚硫酸钠需求稳定增长,食品添加剂领域随着国内食品加工行业升级,对高品质食品级亚硫酸钠的需求逐步提升,成为行业内少有的增量市场。

1.2 国内供给与出口态势

1.2.1 国内产能价格变动

国内亚硫酸钠产能近年来逐步出清,环保政策要求下,中小企业因废气处理不达标逐步退出市场,头部企业产能占比持续提升,行业整体产能利用率维持在60%左右,高于多数基础化工品的平均水平,需求端支撑相对稳定。2025年二季度以来,受硫磺价格上涨带动,国内无水亚硫酸钠价格出现明显抬升,从4月初的水平累计上涨12.72%,截至4月17日的基准价格达到3102.50元/吨。焦亚硫酸钠作为亚硫酸钠的同系衍生物,价格走势与亚硫酸钠呈现高度相关性,其年度价格变动能够反映国内硫系化工原料的价格波动趋势,过去一年国内硫系化工原料受硫磺进口价格波动、供需错配影响,价格振幅较大。

表1 2025.04-2026.04国内焦亚硫酸钠价格指标(单位:元/吨)

| 指标 | 数值 |

|---|---|

| 一年内价格最小值 | 1840.00 |

| 一年内价格最大值 | 3966.67 |

| 一年内价格中位值 | 2903.34 |

| 一年内价格平均值 | 2169.84 |

| 价格区间差 | 2126.67 |

过去一年硫系化工原料价格振幅超过100%,主要源于国际硫磺供应格局变动,部分主产国出口政策调整推高进口成本,传导至下游环节导致价格波动。亚硫酸钠作为同系基础化工品,价格波动逻辑基本一致,生产企业需通过套保工具对冲价格波动风险。国内亚硫酸钠产能主要集中在华东、山东、江苏等地,靠近港口和下游产业集群,出口便利度远高于中西部地区,为出口规模增长奠定了基础。

1.2.2 出口规模现状

中国是全球最大的亚硫酸钠生产国和出口国,国内产能除满足本土需求外,超过三分之一的产量用于出口,出口目的地覆盖东南亚、欧洲、北美等多个区域。2023年全年中国亚硫酸钠出口总量达到30.8万吨,相较于往年保持稳定增长,主要增量来自东南亚地区,东南亚造纸和印染产业快速扩张,对基础化工原料的需求持续提升,而本土产能不足,依赖中国进口。欧洲市场受能源危机影响,本土硫磺价格高企,亚硫酸钠生产成本大幅提升,中国出口的亚硫酸钠凭借成本优势,在欧洲市场的份额逐步提升。北美市场则受贸易壁垒影响,出口规模相对稳定,没有明显增长。

出口结构上,工业级亚硫酸钠占出口总量的90%以上,食品级亚硫酸钠占比不足10%,但近年来食品级亚硫酸钠出口增速逐步提升,主要得益于国内生产企业纯度达标认证逐步完善,符合欧美食品监管标准,获得更多海外客户认可。国内出口企业以头部生产企业为主,CR5出口占比超过70%,中小企业出口占比极低,主要源于出口认证、跨境物流、结算等环节门槛较高,中小企业难以覆盖相关成本。部分中小企业通过给头部出口企业代工的方式间接参与出口,利润空间被进一步压缩,市场竞争力持续弱化。

二、贸易环境与行业趋势

2.1 国际贸易政策环境

2.1.1 韩国反倾销相关裁定

韩国针对中国出口的连二亚硫酸钠发起反倾销调查,调查期为2023年1月1日至2023年12月31日,损害调查期覆盖2020年1月1日至2024年6月30日,2025年6月裁定对中国出口的连二亚硫酸钠征收临时反倾销税,税率分别为15.15%和33.97%,实施时间从2025年6月21日到2025年10月20日。亚硫酸钠和连二亚硫酸钠同属硫系还原剂,生产工艺和原料结构高度相似,部分出口企业同时生产两类产品,此次反倾销裁定一定程度上影响企业对韩国出口的整体布局,不排除后续韩国针对亚硫酸钠发起类似调查的可能性。

国内出口企业已经开始调整出口结构,开拓更多新兴市场,降低对韩国等已有贸易摩擦市场的依赖,部分企业也开始通过海外布局产能的方式规避反倾销关税,不过当前海外布局的项目仍处于初期阶段,对出口格局的影响尚不明确,仍有待观察。此次反倾销裁定也给国内亚硫酸钠出口企业敲响警钟,出口市场过于集中容易引发贸易摩擦,多元化布局能够有效分散贸易政策风险。国内头部企业已经逐步调整出口市场结构,加大对东南亚、中东、拉美等新兴市场的开拓力度,这些区域下游产业增长快,贸易壁垒相对较低,出口盈利空间更大。

2.1.2 全球贸易格局变化

全球亚硫酸钠贸易格局近年发生明显变化,欧洲本土产能受能源成本上涨影响持续收缩,原有本土供应商逐步退出市场,中国企业趁机填补市场缺口,出口份额持续提升。北美地区本土产能相对稳定,贸易壁垒较高,中国企业很难进入核心市场,出口份额长期维持在低位。东南亚地区本土产能增长速度远低于下游需求增长速度,长期依赖进口,成为中国亚硫酸钠出口最大的增量市场。

全球范围内,基础无机化工品的生产逐步向中国、印度等原料成本较低的区域转移,中国凭借完善的产业链配套、较低的能源和原料成本,在全球亚硫酸钠市场的竞争力持续提升,出口规模有望进一步增长。贸易保护主义抬头的背景下,全球范围内针对中国化工品的反倾销调查逐步增多,除韩国外,欧盟、印度等也曾经针对中国亚硫酸钠发起过反倾销调查,出口企业需要不断提升产品附加值,开拓高端市场,降低低价竞争带来的贸易摩擦风险。

2.2 行业未来发展走向

2.2.1 细分领域增长潜力

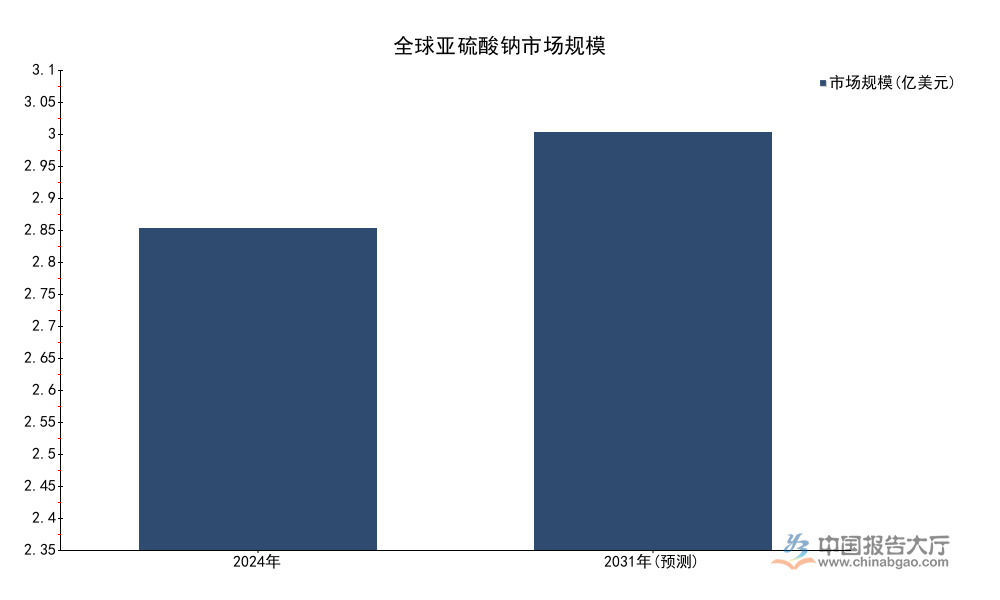

亚硫酸钠分为工业级和食品级两个核心细分领域,工业级需求增长趋缓,市场规模整体稳定,食品级亚硫酸钠需求增长潜力较大,全球范围内食品加工行业对防腐剂、抗氧化剂的需求持续增长,同时对产品纯度、安全性要求不断提升,头部企业凭借技术优势,逐步抢占市场份额。全球亚硫酸钠市场2024年规模为2.36亿美元,预测到2031年将达到3.06亿美元,2025年到2031年复合年增长率为3.5%,增长动力主要来自食品级亚硫酸钠和工业级水处理领域的需求增长。

工业级无水亚硫酸钠的全球市场预测复合年增长率为2.2%,低于整体市场增速,进一步印证食品级细分领域的增长潜力更高。国内食品级亚硫酸钠生产企业数量较少,多数企业不具备食品安全生产认证,市场集中度更高,盈利水平也远高于工业级产品,新进入企业需要通过严格的认证,进入门槛较高,现有头部企业的竞争优势能够长期维持。下游食品加工企业对供应商的稳定性要求较高,一旦完成认证不会轻易更换供应商,头部企业的客户粘性较高,业绩增长的确定性更强。部分头部食品级亚硫酸钠企业已经通过美国FDA、欧盟EFSA认证,获得进入欧美高端市场的资质,出口增速持续高于行业平均水平。

2.2.2 技术升级方向

亚硫酸钠行业整体技术成熟,近年的技术升级主要围绕提升产品纯度、降低能耗、减少污染物排放三个方向。提升产品纯度主要针对食品级亚硫酸钠,通过改进提纯工艺,去除产品中的重金属杂质,提升产品安全性,满足欧美等发达市场的监管要求,降低出口产品被退运的风险。降低能耗主要针对生产工艺,通过余热回收、工艺优化,降低生产过程中的蒸汽和电力消耗,从而降低生产成本,提升产品竞争力,在原料价格波动周期内能够维持更稳定的盈利水平。

减少污染物排放主要是满足国内环保政策要求,通过改进废气处理工艺,减少生产过程中二氧化硫等有害气体的排放,符合国内环保排放标准,避免因为环保不达标停产。部分头部企业已经开始开发电子级亚硫酸钠,用于电子元器件生产过程中的还原剂,产品附加值远高于工业级和食品级,不过当前国内电子级亚硫酸钠仍然处于研发和小批量试用阶段,大规模产业化仍需要时间,市场规模尚小,发展潜力仍有待观察。技术升级是行业内企业提升竞争力的核心路径,中小企业受资金和技术限制,很难投入大量资源进行技术升级,未来会逐步被头部企业整合,行业集中度会进一步提升。

核心洞察

- 中国亚硫酸钠出口竞争力突出,出口总量达30.8万吨,东南亚新兴市场增量空间广阔

- 全球贸易保护主义抬头,硫系化工品面临的反倾销风险上升,出口企业需加快市场多元化布局

- 食品级亚硫酸钠盈利能力和增速均高于工业级,细分赛道头部企业竞争优势稳固

如需获取细分领域企业竞争数据,可联系专业产业研究机构定制调研。