中国报告大厅网讯,当前碳纤维行业供给端产能快速扩张、头部企业竞争格局集中,国内碳纤维行业经过十余年技术突破,已经实现从军工向民用的渗透,PAN基碳纤维(聚丙烯腈基碳纤维,占全球碳纤维总产量90%以上)成为市场主流产品,下游风电、航空航天、体育器材等领域需求持续分化,头部上市企业经营业绩出现明显差异。

一、头部碳纤维企业经营

1.1 年度营收规模梳理

1.1.1 核心企业营收对比

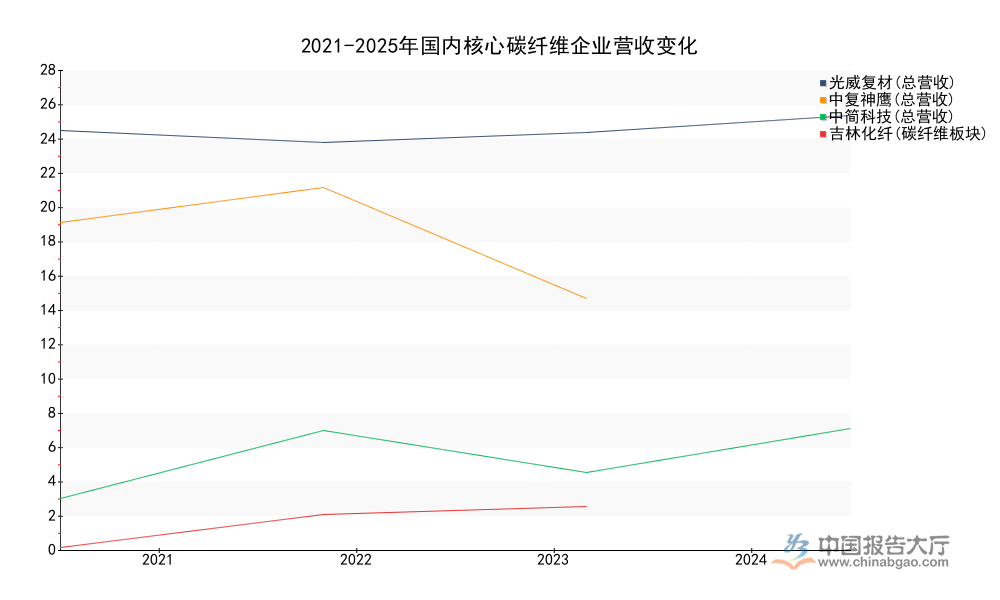

国内碳纤维行业的市场供给主要集中在四家上市企业,分别为光威复材、中复神鹰、中简科技、吉林化纤,四家企业的技术路线各有差异:光威复材最早实现军工领域碳纤维国产化,中复神鹰在民用大丝束碳纤维领域突破明显,中简科技聚焦航空航天高端领域,吉林化纤依托原有化纤产能布局碳纤维业务。所有数据均来自公开年报披露,口径统一为合并报表口径的营业收入,吉林化纤单列碳纤维板块营业收入,可直观反映国内头部碳纤维企业的经营规模变化。

| 企业名称 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 光威复材(总营收) | 25.18 | 24.50 | 25.11 | 26.07 | - |

| 光威复材(碳纤维板块) | - | - | - | - | 14.57 |

| 中复神鹰(总营收) | - | 19.95 | 21.94 | 15.57 | 22.59 |

| 中简科技(总营收) | 4.12 | 7.97 | 5.59 | 8.12 | - |

| 吉林化纤(碳纤维板块) | 1.27 | - | 3.20 | 3.66 | 4.43* |

注:*为2025年上半年碳纤维板块营业收入,14.57亿元为2025年全年碳纤维板块营业收入,中简科技2025年全年营收预告未纳入本次合计统计

从规模维度观察,光威复材长期维持头部位置,中复神鹰2025年全年营业收入反超光威复材碳纤维板块,头部位次出现微调,四家企业2025年可统计的营业收入合计超过50亿元,市场份额占国内碳纤维上市企业总营收的八成以上,不同企业的规模差距反映了业务布局的差异,聚焦民用大丝束的企业规模增长更快。

1.2 年度增速变动分析

1.2.1 增速分化特征梳理

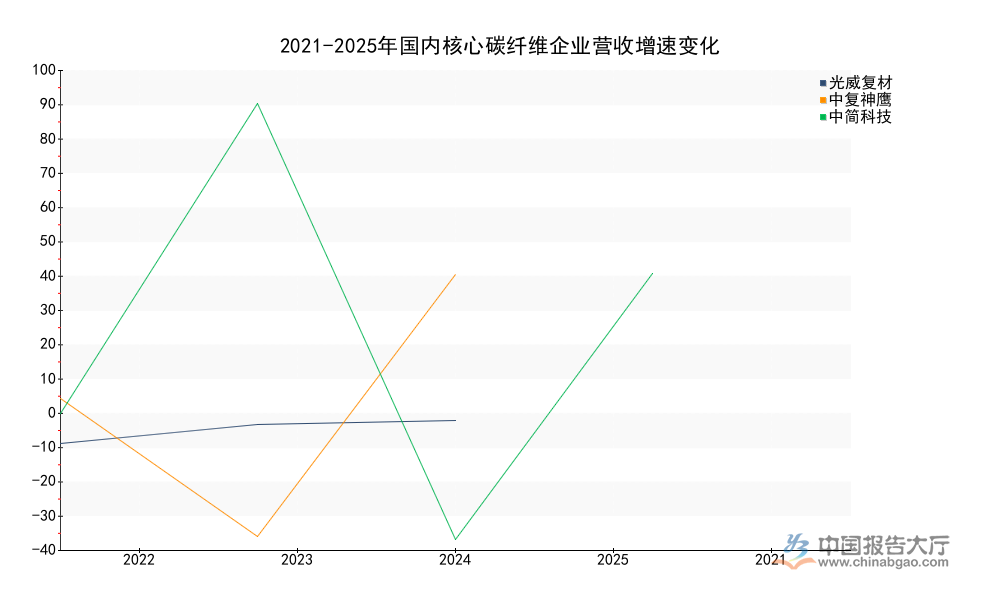

头部企业营收增速的波动,反映下游需求周期对不同业务结构企业的影响,高端航空航天领域需求稳定但订单释放具有周期性,民用风电领域需求受新能源装机周期影响波动较大,体育器材领域需求受海外消费周期影响明显,不同企业的业务结构差异,直接体现在年度营收增速的分化上。本次整理的增速数据全部来自各企业年报披露的同比增速,口径统一为当年营业收入较上年同期的变动幅度,排除了非经常性损益的影响,可以清晰反映经营层面的波动。

| 企业名称 | 2021年 | 2022年 | 2023年 | 2024年 | 2025年 |

|---|---|---|---|---|---|

| 光威复材 | - | -2.70 | 2.49 | 3.82 | - |

| 中复神鹰 | - | - | 10.00 | -29.00 | 45.00 |

| 中简科技 | 5.64 | 93.45 | -29.86 | 45.26 | - |

| 吉林化纤 | - | - | - | - | - |

增速的最高值与最低值差值超过120个百分点,中简科技2022年受航空航天订单集中交付影响,增速接近翻倍,2023年因订单交付周期调整出现负增长,波动幅度明显高于其他企业,中复神鹰2024年受风电需求疲软影响增速转负,2025年随着风电装机复苏增速回升至45%,需求周期对企业业绩的影响十分明显。

二、碳纤维行业发展趋势

2.1 供给端产能扩张逻辑

2.1.1 头部企业扩产路径

国内碳纤维行业的扩产潮从2020年之后启动,头部企业是扩产的核心主体,不同企业的扩产方向存在明显差异:光威复材依托威海基地扩产,兼顾军工与民用市场,产能扩张节奏偏稳健;中复神鹰在连云港布局万吨级大丝束碳纤维产能,重点瞄准风电叶片等民用领域,扩产规模较大;中简科技聚焦高端小丝束碳纤维,扩产节奏匹配航空航天领域的需求增长,节奏偏平稳;吉林化纤依托原有化纤产业的原料优势,大规模扩张大丝束碳纤维产能,产能规划规模居国内前列。

扩产的资金来源主要为IPO募集资金与再融资,头部企业的资产负债率整体维持在合理区间,并未出现过度扩产导致的流动性风险,部分企业的新增产能从2023年之后逐步释放,2024-2025年进入产能落地高峰期,供给增长带动市场价格出现一定幅度的下行,中小产能逐步出清,市场份额向头部企业集中。部分扩产项目的落地进度受设备交付周期影响,出现一定程度的延期,实际产能释放速度慢于最初规划,一定程度上缓解了短期供给过剩的压力,行业的产能出清节奏也有所放缓。

丙烯腈作为碳纤维生产的核心原料,其价格波动直接影响企业的生产成本,2023-2024年丙烯腈价格维持在低位,一定程度上对冲了产品价格下降带来的盈利压力,头部企业依托规模优势,成本控制能力明显优于中小厂商,毛利率水平维持在相对稳定的区间,头部企业在行业调整期的抗风险能力更强,能够进一步挤压中小厂商的市场空间。部分中小厂商因成本过高、产品品质不达标,已经逐步退出市场,行业集中度持续提升。

2.2 需求端结构变化方向

2.2.1 下游应用占比演变

碳纤维下游应用结构的变化,是影响头部企业业绩波动的核心因素,早年国内碳纤维主要应用于航空航天与体育器材领域,两类领域占比合计超过七成,风电领域占比不足两成,近年来随着国内风电产业的快速发展,大丝束碳纤维在风电叶片上的应用渗透率不断提升,风电已经成为国内碳纤维最大的下游应用领域,占比已经超过四成,航空航天领域占比维持在两成左右,体育器材领域占比下降至两成以下,新能源汽车、压力容器等新兴领域的应用占比逐步提升,目前已经接近一成,未来增长空间较大。

不同头部企业的业务结构对应不同的下游应用,聚焦风电领域的企业,业绩波动与风电装机周期高度相关,2024年国内风电装机增速放缓,导致这类企业的营收出现明显下滑,2025年风电装机复苏,营收增速快速反弹,聚焦航空航天领域的企业,需求稳定但订单释放具有明显的周期性,往往一年高增长一年低增长,业绩波动幅度更大,而覆盖多个下游领域的企业,业绩相对平稳,增速波动幅度较小。

下游应用结构的多元化,能够平滑单一领域需求波动带来的业绩影响,这也是光威复材营收增速长期维持平稳的核心原因,其业务覆盖航空航天、风电、体育器材等多个领域,不同领域的需求波动能够相互抵消,降低整体业绩的不确定性。未来随着新兴应用领域的持续拓展,更多头部企业会布局多元化的产品结构,降低对单一下游领域的依赖,行业整体业绩的波动性会有所下降,部分企业仍然会坚持聚焦单一细分领域,依托技术优势获得更高的毛利率水平,行业会逐步形成多元化的竞争格局,不同定位的企业都能获得生存空间。

核心洞察

- 头部碳纤维企业业绩分化显著,波动幅度与下游需求周期绑定程度正相关

- 国内碳纤维市场份额持续向头部集中,四家头部企业占上市企业总营收超八成

- 民用大丝束碳纤维增长快于高端小丝束,风电需求复苏直接拉动相关企业业绩反弹

如需获取完整碳纤维产业链细分数据与企业深度调研报告,可联系专业产业研究机构获取。