中国报告大厅网讯,石油作为全球核心能源与基础化工原料,产业发展格局深度影响全球经济运行,国内石油行业增储上产纵深推进、市场化改革持续深化,全球市场供需与竞争格局在地缘政治和能源转型推动下发生深刻调整。

一、国内石油行业现状

1.1上游勘探开发成果

1.1.1深地勘探技术突破

深地勘探是国内增储上产的核心方向,随着浅层常规油气资源开发程度提升,超万米深井成为勘探开发的重点布局领域。中国石油在塔里木盆地完成的深地塔科1井钻探深度达10910米,标志着国内深地勘探工程技术突破万米大关,达到世界先进水平,为塔里木盆地超深层油气资源的规模开发奠定了工程基础。塔里木油田通过工艺优化与技术改造,使原油开采综合能耗降低18%,深地开发的经济性得到实质性提升,打破了此前超深层开发成本高、效益差的瓶颈。

国内稠油等非常规石油资源储量占比不低,此前热采环节多采用燃烧原油生产蒸汽的模式,能耗成本占开发总成本的比例超过三成,新疆油田依托固体蓄热锅炉技术改造,年供过热蒸汽量达16万吨/年,将稠油热采能耗成本降低23%,非常规石油开发的能耗控制取得突破性进展。这一技术的推广,一方面降低了开采过程的碳排放强度,另一方面直接压缩了生产成本,提升了稠油开发的经济效益,为国内非常规石油资源的规模化动用打开了空间,进一步扩大了国内可开发石油资源的总量。

1.1.2海洋石油增储上产

国内海洋石油开发已经成为保障国内石油供给安全的核心增量来源,近年来国家能源主管部门持续推动海上油气勘探开发力度,头部石油企业加大技术与资本投入,推动国内海上原油产量持续增长。渤海油田作为国内最大的海上原油生产基地,经过多年开发建设,已经形成完备的生产与运输体系,智能化开发模式逐步替代传统开发方案,应用新型开发模式后,较传统开发模式增产30%,开发效率得到显著提升。

截至2025年底,渤海油田在役油气田超60个,配套海底管道超2900公里,已经形成覆盖整个渤海湾的生产运输网络,2025年渤海油田油气当量产量超4000万吨,占全国海洋原油新增产量60%以上,全年国内海洋原油产量增量250万吨,海洋原油增量占全国石油增产量的80%。国内石油供给增量已经高度依赖海上开发,陆上石油开发整体进入稳产阶段,海上开发的投资力度将持续提升,未来将进一步加大深水勘探的投入,扩大国内原油自给能力,降低对国际原油市场的依赖。

1.1.3“十四五”勘探储量成果

国内能源安全战略推动下,“十四五”期间油气勘探投入强度持续提升,新增探明地质储量的统计结果能够反映五年间勘探工作的核心成效,不同资源类型的增长幅度反映了国内勘探方向的调整,对天然气的勘探力度同步提升,满足国内能源结构转型对清洁化石能源的需求。

| 资源类型 | 新增探明地质储量 | 单位 | 较“十三五”增幅(%) |

|---|---|---|---|

| 石油 | 70 | 亿吨 | 43 |

| 天然气 | 7 | 万亿立方米 | 40 |

对比两类资源的增长幅度,石油和天然气的增幅基本处于同一区间,反映出“十四五”期间国内油气勘探坚持石油与天然气并重的发展方向,既保障传统石油供给的安全,也为能源结构转型提供充足的清洁化石能源支撑,储量增长为后续五年产能建设奠定了资源基础。增储规模的增长,一方面得益于勘探技术的进步,深地、海域勘探技术突破使得之前无法动用的资源实现商业化开发,另一方面也得益于政策层面的支持,国家推出多项鼓励油气勘探的财税政策,调动了石油企业的勘探积极性。储量规模的持续增长,稳定了国内石油产业的发展预期,降低了资源枯竭带来的供给冲击风险。

1.2中下游产业运行动态

1.2.1成品油价格调整

国内成品油价格已经形成与国际油价联动的市场化调整机制,国家发改委根据国际油价变化周期性调整国内成品油零售价格,调价机制运行多年已经逐步成熟,能够及时反映国际市场油价变化与国内供需格局变动。2025年12月22日的调价符合国际油价波动的整体趋势。

| 油品类目 | 每吨下调幅度(元) | 每升下调幅度(元) |

|---|---|---|

| 92#汽油 | 170 | 0.13 |

| 0#柴油 | 165 | 0.14 |

本次调价幅度符合市场此前的预期,国际油价在2025年第四季度受全球需求增长放缓影响出现持续下行,国内油价联动调整及时反映了国际市场的变化,下调油价降低了物流运输行业的运营成本,对终端汽车消费市场也形成一定利好,有助于降低全社会的物流成本,支撑实体经济运行。国内成品油价格市场化改革仍在持续推进,终端市场的竞争程度不断提升,也推动油价更好反映市场供需实际。

1.2.2节能降碳技术应用

石油行业是国内工业领域的高耗能行业,也是碳排放重点管控行业,节能降碳是石油行业落实双碳目标的核心方向,同时也是企业降低生产运营成本的内在需求。近年来国内石油企业纷纷加大节能降碳技术的研发与推广力度,多个技术项目已经实现商业化应用,在勘探、开采、炼化各个环节都取得了明显的成效。

头部石油企业针对不同开发场景推出适配性技术方案,稠油热采作为高耗能开采环节,技术改造空间较大,新疆油田稠油热采项目采用固体蓄热锅炉替代传统燃煤燃油锅炉,年供过热蒸汽量达16万吨/年,将稠油热采能耗成本降低23%,塔里木油田针对深地开采的能耗特征,通过工艺优化与设备改造,使原油开采综合能耗降低18%。这些技术的推广应用,一方面降低了石油开采过程的碳排放强度,满足政策层面的碳减排要求,另一方面也压缩了生产运营成本,提升了老旧油田的开发经济性,延长了油田的经济开发寿命。炼化环节的节能降碳改造也在持续推进,头部炼化企业通过余热回收、加氢工艺优化等技术,降低炼化环节的能耗与碳排放,部分企业炼化单位能耗降幅超过10%,整体转型成效逐步显现。

1.2.3投资开放结构变化

近年来国内石油行业市场化改革持续深化,油气基础设施领域对民间资本的开放力度不断加大,逐步改变了此前国有资本独家投资建设运营的格局,行业投资主体多元化趋势逐步显现。2025年民间资本在油气基础设施领域的投资占比已经达到12%,国家发改委明确提出2026年将该占比提升至18%,进一步释放了扩大领域开放的政策信号。

民间资本的进入能够提升油气基础设施领域的投资活力,拓宽行业融资渠道,降低国有资本的投资压力,同时也能够推动市场竞争,提升全行业的运营效率。目前开放的领域主要包括油气储运管道、加油站、液化天然气接收站等,民间资本在终端销售领域已经占据一定的比例,在长距离输油输气管道等重资产基础设施领域的占比仍然较低,未来仍有较大的提升空间。民间资本进入油气基础设施领域,也面临着准入门槛、管网调度、价格机制等多方面的现实问题,相关配套政策仍在逐步完善过程中,政策落地后的实际效果仍有待观察。民间资本的进入,也将推动行业运营机制的优化,提升整个行业的运行效率,更好支撑国内石油市场的稳定运行。

二、全球石油行业格局

2.1全球供需平衡状态

2.1.1全球供需增速对比

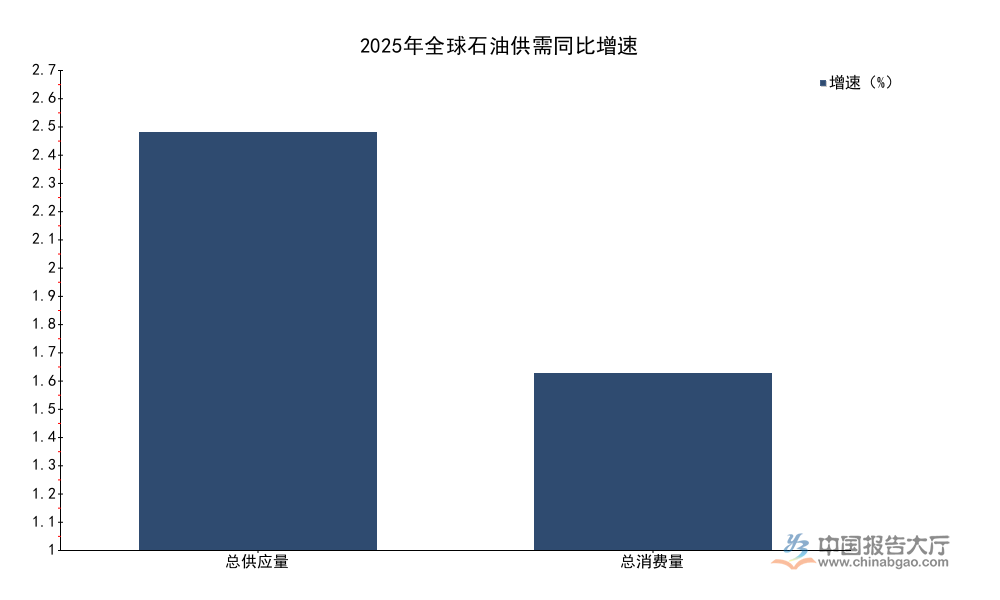

地缘冲突带来的短期供应扰动逐步缓解,主要产油国产量逐步恢复并稳步提升,全球石油供应规模持续增长,而全球经济增长放缓背景下,石油需求增速持续回落,2025年全球石油供需格局整体呈现供应宽松的特征,核心数据能够清晰反映当前供需平衡的实际状态。

| 指标 | 规模 | 单位 | 同比增速(%) |

|---|---|---|---|

| 总供应量 | 1.05 | 亿桶/天 | 2.6 |

| 总消费量 | 1.04 | 亿桶/天 | 1.1 |

2025年全球石油供应量高于消费量,供应增速接近需求增速的2.4倍,整体供应宽松的特征十分明显,这也是2025年下半年国际油价持续下行的核心原因,部分产油国已经出现明显的原油滞销情况,尼日利亚未售出原油量超2000万桶,反映出供应宽松背景下产油国的市场压力。供应宽松格局形成主要来源于两个方面,一方面美国页岩油产量持续增长,主要OPEC产油国增产幅度超出市场预期,另一方面全球经济增长放缓,终端需求增长乏力,难以消化快速增长的供应规模。

2.1.2区域供应格局变动

地缘政治冲突仍然是影响全球石油供应格局的核心变量,全球原油贸易流向也因此发生深度调整。黑海作为连接俄罗斯、中亚产油区与欧洲市场的核心原油运输通道,受地缘冲突影响,当前原油运输量较冲突前下降35%,原有贸易路线被打破,部分原来通过黑海出口的原油需要调整流向,运往亚太等区域市场,拉长了运输距离,推高了全球原油运输成本,也改变了不同区域的原油供需价差。

部分此前受到制裁的产油国逐步恢复出口,委内瑞拉2025年12月原油出口量达到89万桶/日,供应规模较制裁期间明显提升,进一步增加了全球市场的供应总量。不同区域的供应此消彼长,整体供应增量主要来自非OPEC国家,OPEC+的减产协议执行力度存在一定分化,部分成员国超出配额生产,进一步加剧了全球市场的供应宽松格局。全球原油贸易流向的调整,也推动了国际航运市场的结构变化,长途运输需求增加,提振了大型油轮的运费,一定程度上推高了原油到岸成本,对区域终端价格形成支撑。地缘政治带来的供应不确定性仍然存在,不排除局部冲突升级带来突发性供应扰动的可能性,原油价格仍存在阶段性大幅波动的风险。

2.1.3需求增长特征

全球石油需求增长的区域分化特征十分明显,发达经济体的石油需求已经进入峰值平台期,受新能源替代等因素影响,部分发达经济体的石油需求呈现逐步下降的趋势,新兴经济体的工业化与城镇化进程仍然带动石油需求稳定增长,但整体增速也较疫情前明显放缓。2025年全球液体燃料需求同比仅增长1.1%,增速较疫情前的平均水平下降超过1个百分点,全球石油需求已经整体进入低速增长阶段。

新能源汽车的普及持续压缩汽油需求,全球汽油需求已经接近峰值,部分国家汽油消费量已经连续多年下降,柴油需求受全球物流贸易增长放缓影响,增速也持续回落。石化行业对石脑油等石油基原料的需求受全球化工产能过剩影响,增长不稳定,部分区域化工品价格持续低迷,开工率下降,带动原料需求增长放缓。航空煤油需求受国际航空运输复苏影响,已经恢复至疫情前的水平,但后续增长空间有限,难以支撑整体石油需求的快速增长。新兴经济体的石油需求增长主要来源于交通运输和石化行业,城市化进程带动汽车保有量增长,仍然支撑汽油和柴油需求稳定增长,但随着新能源汽车渗透率逐步提升,需求增长的峰值也逐步临近,长期增长空间逐步收窄。

2.2行业集中度与转型趋势

2.2.1当前全球行业集中度

全球油气行业经过多年的并购整合,行业集中度持续提升,头部企业占据了全球大部分的油气储量与产量资源,优势地位不断巩固。2025年全球油气行业CR10集中度达到58%,头部企业在资本开支、技术研发、市场议价等方面拥有明显的优势,中小油气企业的生存空间持续被压缩,部分中小企业在油价周期性波动过程中更容易出现资金链断裂的问题,最终被头部企业并购整合。

近年来全球低油价周期加速了行业整合进程,头部企业通过并购获取更多的优质储量资源,进一步提升了自身的市场份额,预计2030年全球油气行业CR10集中度将提升至65%,行业集中的趋势仍将延续。油气行业属于典型的资本密集型行业,规模效应十分明显,头部企业能够承担高额的勘探开发投资与技术研发投入,在深水、深地等复杂勘探开发领域拥有更大的竞争优势,中小油气企业更多聚焦于成熟区块的开发,在新增储量获取方面竞争力不足,因此行业集中是油气行业发展的必然趋势,这一趋势不会因能源转型发生根本性改变。

2.2.2跨国能源企业转型方向

全球能源转型浪潮下,不同区域的跨国石油企业转型路径出现明显分化,欧洲跨国石油企业率先推动能源转型,将业务重心逐步向新能源领域倾斜,同时主动削减传统油气业务的产量规模,降低全产业链的碳排放强度,契合所在区域的双碳政策要求。BP作为欧洲头部能源企业,计划2030年将油气产量削减25%,同时将上游板块碳排放强度降低30%,转型方向十分清晰,期望在能源转型过程中抢占新能源市场的先机。

与之形成对照的是,美国跨国石油企业仍然将传统油气业务作为核心利润来源,更多聚焦于提升页岩油开发的盈利能力,降低开发成本,对新能源业务的投入力度相对较小,整体转型节奏慢于欧洲企业。不同企业的转型路径差异,一方面来源于所在区域的政策约束不同,欧盟的双碳政策更加严格,对传统油气业务的监管与碳税约束更多,另一方面也来源于企业自身的战略选择,欧洲企业更早布局新能源业务,形成了一定的技术与市场积累。当前转型过程中,传统油气业务仍然是多数跨国能源企业利润的主要来源,新能源业务尚未形成足够稳定的盈利能力,因此多数企业采取渐进式转型的策略,逐步调整业务结构,转型的最终效果仍有待观察。

2.2.3中国油企海外项目进展

随着国内石油工程与技术服务企业竞争力持续提升,越来越多的中国企业参与全球油气项目建设,凭借技术优势与全产业链配套能力,获得更多的海外项目订单,海外业务规模持续扩张,成为国内油企重要的增长极。2025年12月杰瑞股份中标伊拉克油气工程项目,合同金额22亿元,中国电建2025年签署土耳其石油相关项目合同,金额达到66.26亿元,反映出中国油企海外项目的规模与竞争力不断提升。

中国油企在海外工程建设领域拥有完整的产业链配套能力,能够提供从勘探开发工程建设到运营维护的全流程服务,成本优势明显,工期控制能力强,受到很多资源国的欢迎。近年来中国油企的海外布局逐步拓展,覆盖中东、拉美、非洲等多个主要产油区域,项目类型涵盖勘探开发、工程建设、油气服务等多个领域,海外业务的盈利能力逐步提升,也带动了国内石油装备与技术服务的出口,形成了良性循环。当前全球地缘政治格局复杂多变,海外油气项目也面临一定的政策与地缘风险,中国油企也在逐步优化海外项目布局,分散区域风险,提升海外业务的整体抗风险能力,海外业务的长期增长空间仍然较大。

核心洞察

- 国内石油增储上产成效显著,海洋原油贡献八成新增产量

- 全球石油市场供应宽松,需求进入低速增长周期

- 全球油气行业集中度持续提升,头部企业转型路径分化

如需获取细分领域深度研究数据,可对接专业能源研究机构获取定制化服务。