中国报告大厅网讯,当前国内首饰行业现状呈现出明显的结构性分化特征,上游黄金价格波动带动全产业链利润重构,下游消费升级推动细分赛道增长分化,高端黄金、定价金等细分领域保持高速增长,传统品类增长乏力,头部品牌通过渠道优化和产品结构调整,进一步提升了市场份额,行业集中趋势持续强化。

一、上游产业运行

1.1 黄金采选企业经营

1.1.1 头部矿企业绩表现

黄金采选是首饰行业上游核心环节,国内黄金首饰的原料供给主要依赖国内矿山开采和进口贸易,2025年国际黄金价格持续上行,带动国内黄金采选企业业绩普遍出现明显增长,上游业绩波动直接传导至中游首饰加工和下游零售环节,影响全产业链的成本与利润分配。国内黄金采选市场呈现头部集中特征,头部企业拥有更多资源储备,开采成本更低,业绩弹性更大,中小矿企受环保成本、勘探成本上升影响,盈利能力弱于头部企业。

西部黄金2025年前三季度实现营业收入104.04亿元,归属于上市公司股东的净利润2.96亿元,同比分别增长106.2%和168.04%。赤峰黄金同期实现营业收入86.44亿元,归属于上市公司股东的净利润20.58亿元,同比分别增长38.91%。西部黄金的高增速主要源于2024年同期基数较低,2024年上半年企业旗下矿山受例行检修影响,产量出现明显下滑,2025年产能恢复叠加金价上涨,共同推高了营收和净利润增速。赤峰黄金作为国内头部黄金矿企,资源储备规模更大,产能利用率保持在稳定水平,因此业绩增速更平稳,净利润规模远高于西部黄金,盈利优势明显。

国内黄金采选企业的业绩增长与金价波动高度相关,2025年金价持续走高,推动全行业盈利水平提升,头部企业凭借规模优势和成本控制能力,获得了更多增长红利。未来金价波动会影响矿企业绩,部分中小矿企面临资源枯竭的问题,长期增长空间有限,行业整合趋势仍将持续。

1.2 黄金价格传导

1.2.1 终端价格体系特征

上海黄金交易所2026年3月23日上海金早盘价为982.63元/克,这一价格是国内黄金现货的基准定价,也是终端产品定价的核心锚点。终端零售环节在此基础上叠加设计加工费、品牌运营成本、渠道租金、人工费用后形成最终零售价格,不同品类的黄金产品由于功能属性不同,加价幅度存在明显差异。首饰类产品主要用于装饰收藏,设计研发和加工工艺成本占比更高,同时品牌方需要投入更多营销资源推广产品,因此加价幅度远高于投资类金条产品。黄金回收环节则参考现货基准价扣除回收服务的相关费用,因此报价低于现货基准价。品牌方在2025年四季度先后启动调价,老铺黄金调价幅度达到18-25%,周大福调价幅度为12-18%,终端报价随上游金价波动及时调整,反映出行业价格传导机制较为顺畅。

| 产品类型 | 报价 |

|---|---|

| 足金首饰 | 1265 |

| 工艺金章金条 | 1170 |

| 黄金回收 | 886 |

从报价差异可以计算,足金首饰零售价格较上海金基准价高出近28%,工艺金章金条较基准价高出约19%,回收价格较基准价低近10%,价差结构清晰反映了不同环节的成本加成逻辑。2025年金价波动幅度较大,部分中小品牌由于备货周期较长,调价滞后于头部品牌,一定程度上影响了自身的利润空间。

二、下游品牌市场

2.1 头部品牌运营表现

2.1.1 渠道与品类增长特征

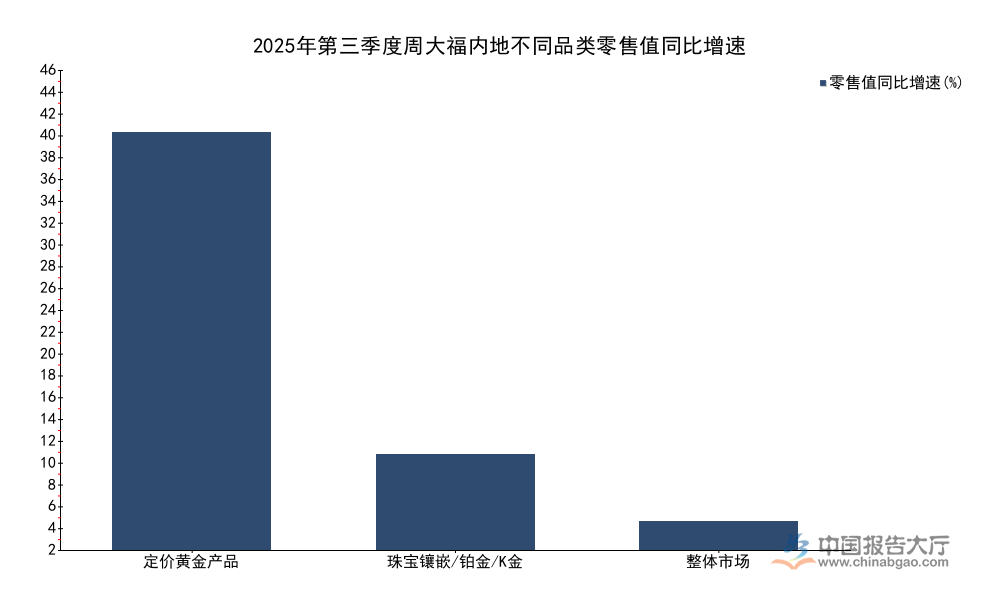

国内首饰行业的竞争格局呈现头部集中趋势,周大福作为行业龙头,其渠道和品类结构的变化能够反映行业整体的发展方向。2025年第三季度,周大福渠道端进行了结构优化,淘汰了部分低坪效的老旧门店,当期净关店数量达到296家,期末门店总数为6041家,同期新开8家全新形象门店,进一步优化了门店网络的质量。从区域市场表现来看,不同区域的消费复苏节奏存在差异,港澳市场依托旅游客流的恢复,增长动能明显强于内地市场,消费场景的修复带动同店销售实现较高增长,中国澳门市场同店销售增速达到17.3%。品类结构上,近年来定价黄金产品凭借更透明的定价、更丰富的设计款式,受到年轻消费群体的欢迎,增长动能持续释放,镶嵌类产品则受益于婚庆消费需求的稳定,保持稳健增长。

| 品类 | 增速 |

|---|---|

| 定价黄金产品 | 43.7 |

| 珠宝镶嵌/铂金/K金 | 10 |

| 整体市场 | 3 |

表格中的数据显示,定价黄金产品的增速远超内地市场整体增速,成为拉动周大福内地业务增长的核心动力。年轻消费群体对黄金首饰的审美偏好发生变化,更倾向于购买设计新颖、定价透明的定价金产品,这一趋势推动头部品牌不断加大定价金产品的推广力度,产品结构持续向高增长品类倾斜。

2.2 本土高端黄金品牌业绩

2.2.1 头部品牌盈利表现

本土高端黄金首饰品牌近年来凭借差异化的工艺定位,快速切入国内黄金消费市场的高端赛道,打破了外资品牌对高端珠宝市场的垄断格局,业绩实现爆发式增长。老铺黄金作为本土古法黄金首饰的代表品牌,主打传统文化IP与手工工艺,吸引了大量偏好国潮风格的高端消费者,2025年上半年业绩延续了高速增长态势,实现营业收入123.54亿元,同比增长251.0%,同期实现毛利额47.05亿元,同比增长223.4%。

业绩高速增长的背后,一方面是品牌渠道扩张带来的门店流量增长,高端品牌持续向一二线城市核心商圈布局,吸引了更多高净值消费者,另一方面是产品提价向下游消费端传导顺畅,高端消费群体对黄金价格的敏感度较低,能够接受品牌方基于原料成本上涨的调价动作,因此毛利率保持在稳定水平。老铺黄金2025年上半年毛利率接近38%,远高于行业平均水平,反映出高端品牌的溢价能力。

世界黄金协会数据显示,2025年第三季度中国黄金饰品需求为83.8吨,对应消费额约90亿美元,同比下降18%,整体市场需求出现波动,但高端细分市场仍然保持高速增长,结构性分化特征明显,头部高端品牌的增长远快于行业平均水平,反映出国内黄金消费升级的趋势依然持续,消费者对高品质、高工艺含量的黄金首饰需求仍然旺盛。部分新晋本土高端品牌也在快速跟进,市场竞争加剧仍有可能影响头部品牌的毛利率水平,高端黄金赛道的品牌壁垒较高,消费者对品牌认知度的形成需要较长时间,先发优势明显,头部品牌仍然能够保持较快增长。

若需要获取完整全产业链数据与细分赛道调研服务,可联系专业研究机构咨询。

核心洞察:

- 本土高端黄金品牌营收增速超250%,高端赛道增长动能强劲

- 内地定价黄金产品增速达43.7%,成头部品牌核心增长极

- 金价上涨传导顺畅,全产业链头部企业业绩弹性显著