中国报告大厅网讯,液晶面板是液晶显示器的关键组件,它利用液晶材料的特殊物理性质,结合光学、电路控制等技术,实现对光线的调制,从而呈现出图像和文字信息,以下是2026年液晶面板行业产业布局分析。

一、全球行业产业布局:产能呈现出高度集中的态势

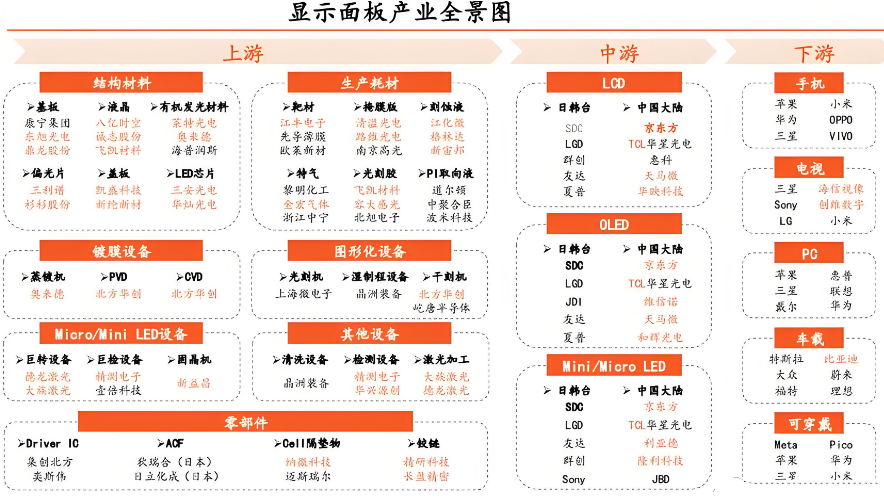

《2025-2030年中国液晶面板行业项目调研及市场前景预测评估报告》指出,全球液晶面板产能呈现出高度集中的态势,主要集中在亚洲地区,尤其是中国大陆、韩国、日本和中国台湾。中国大陆凭借持续的技术迭代和规模优势,在全球大尺寸面板市场的占比已超过70%,成为全球液晶面板产能的核心区域。韩国曾是全球液晶面板产业的重要力量,但近年来三星、LG等企业逐步退出LCD市场,转而聚焦OLED技术,不过其在高端显示技术领域仍具有较强的竞争力。日本在面板制造环节逐渐边缘化,但通过控制玻璃基板、偏光片、驱动IC等核心材料,以及光刻机、蒸镀机等关键设备,仍牢牢占据产业链上游话语权。中国台湾地区在面板制造领域具有一定的技术积累和产业基础,但在全球产能竞争中面临来自中国大陆的挑战。

全球液晶面板市场已形成“中国大陆主导产能、韩国专精OLED、日本把控设备材料”的三极格局。中国大陆企业以京东方、TCL华星、惠科等为代表,通过高世代线布局与产能扩张,在LCD领域形成绝对优势,覆盖从电视到车载显示的全场景需求,并通过“面板 + 系统”的垂直整合模式,在商用显示、智能会议等新兴领域快速建立壁垒。韩国企业三星、LG等逐步退出LCD市场,将重心转向OLED技术,三星通过蒸镀工艺优化与柔性基板国产化,推动折叠屏手机、车载柔性显示等高端应用落地;LG则通过增资扩产强化IT领域OLED面板的竞争力,试图在中小尺寸市场开辟新增长极。日本企业虽在面板制造环节逐渐失去优势,但在核心材料和关键设备领域具有不可替代的地位,如康宁、Anvik等企业在玻璃基板、制造装备等方面具有强大的技术实力和市场影响力。

二、中国行业产业布局:产业形成了多个产业集群

中国大陆液晶面板产能规模不断扩大,已成为全球最大的液晶面板生产国。近年来,京东方、TCL华星、惠科等企业不断加大投资力度,建设高世代液晶面板生产线。例如,京东方在多地布局了多条高世代线,其产能覆盖了从中小尺寸到超大尺寸的液晶面板产品,满足了不同领域的需求。TCL华星也通过一系列重要布局,包括对原乐金显示(中国)有限公司100%股权收购,完善大、中尺寸面板产能,以及建设全球首条高世代印刷OLED产线,推动印刷OLED技术的商业化进程等,进一步提升了自身的产能规模和技术水平。惠科股份则精准布局TV与IT面板领域,产品覆盖23.6英寸至116英寸,2025年初实现全球首款116英寸LCD电视面板的出货,同时在IT面板方面不断进行产品迭代,实现1.8英寸至34英寸全覆盖,并持续丰富产品应用场景,已实现显示器、手机、笔记本电脑、车载显示屏等多种应用场景IT面板的量产出货。

中国大陆液晶面板产业形成了多个产业集群,主要集中在长三角、珠三角和环渤海地区。这些地区具有完善的产业链配套、丰富的人才资源和良好的政策环境,为液晶面板产业的发展提供了有力支撑。例如,长三角地区以上海、南京、合肥等城市为代表,聚集了京东方、TCL华星等一批知名企业,形成了从原材料供应、面板制造到终端应用的全产业链布局。珠三角地区以深圳、广州等城市为中心,依托其强大的电子信息产业基础和市场需求,在液晶面板的研发、生产和销售方面具有较强的竞争力。环渤海地区以北京、天津等城市为核心,在液晶面板技术研发和高端制造领域具有一定的优势。此外,陕西、四川等地也在积极布局液晶面板产业,如京东方在四川成都建设了全球最大的OLED生产线,为当地经济发展注入了新的动力。

中国大陆液晶面板产业注重上下游产业链的协同发展,通过加强与原材料供应商、设备制造商、终端应用厂商等的合作,提高了产业链的整体竞争力。在上游原材料方面,中国大陆企业在玻璃基板、偏光片、驱动IC等关键材料的国产化替代方面取得了重要进展。例如,彩虹股份已实现8.5代基板玻璃规模化量产,核心环节自主可控率显著提升;深纺织子公司盛波光电和三利普等企业在偏光片领域不断发展壮大,国产偏光片产能逐步增加,满足了国内面板厂商的需求。在设备制造方面,中国大陆企业通过自主研发和技术引进,在面板生产设备领域取得了一定的突破。精测电子等企业在面板设备检测领域具有较高的市场占有率,鑫三力、联得装备等企业在后段模组制程设备方面也具有较强的竞争力。在下游应用领域,中国大陆液晶面板企业与终端应用厂商建立了紧密的合作关系,根据市场需求及时调整产品结构和生产规模。例如,惠科股份为上汽通用五菱独供中控屏,实现万台级稳定交付,拓展了液晶面板在车载显示领域的应用。

三、其他国家行业产业布局:三星、LG等企业逐步退出LCD市场

韩国曾是全球液晶面板产业的重要领导者,但近年来其产业布局发生了重大调整。三星、LG等企业逐步退出LCD市场,将资源集中投入到OLED技术领域。三星通过不断优化蒸镀工艺和推进柔性基板国产化,在折叠屏手机、车载柔性显示等高端应用方面取得了领先地位。其推出的多款折叠屏手机在市场上受到消费者的广泛关注,推动了柔性显示技术的发展。LG则专注于IT领域OLED面板的研发和生产,通过增资扩产提升自身在中小尺寸OLED市场的竞争力,试图在高端笔记本电脑、平板电脑等领域开辟新的市场空间。

日本在液晶面板产业布局上主要聚焦于产业链上游的核心材料和关键设备领域。日本企业凭借其先进的技术和严格的质量控制,在玻璃基板、偏光片、驱动IC、光刻机、蒸镀机等方面占据着全球主导地位。例如,康宁、Anvik等企业在玻璃基板和制造装备领域具有强大的技术实力和市场影响力,为全球液晶面板企业提供了关键的支持。同时,日本企业还注重技术研发和创新,不断推出新的材料和设备,推动液晶面板行业的技术进步。然而,日本在面板制造环节逐渐失去优势,产能规模不断缩小,市场份额逐渐被其他国家和地区的企业所占据。

中国台湾地区在液晶面板产业布局上具有一定的历史积累和技术优势。其面板制造企业主要集中在台中、桃园等地,形成了较为完善的产业集群。在技术方面,中国台湾地区企业在中小尺寸面板领域具有较强的竞争力,尤其是在平板电脑、笔记本电脑等应用领域。然而,随着中国大陆液晶面板产业的快速崛起,中国台湾地区企业面临着日益激烈的市场竞争。为了应对挑战,中国台湾地区企业不断加大技术创新投入,提升产品性能和质量,同时积极拓展新兴市场,加强与全球终端应用厂商的合作。

四、未来产业发展趋势:2030年产业图景展望

1.产能向新兴市场转移

全球经济的发展和新兴市场国家消费能力的提升,液晶面板市场需求在新兴市场国家呈现出快速增长的态势。为了贴近市场需求、降低物流成本和提高市场响应速度,液晶面板企业将逐渐把产能向新兴市场国家转移。例如,一些企业可能会在东南亚、拉美等地区建设生产基地,以满足当地及周边地区的市场需求。同时,新兴市场国家也在积极出台相关政策,吸引液晶面板企业投资建厂,促进本国电子信息产业的发展。

2.技术创新驱动产业升级

液晶面板行业将继续围绕技术创新展开激烈竞争,新型显示技术将不断涌现并逐步商业化。OLED技术将不断提升性能、降低成本,在中大尺寸显示领域的应用将逐渐扩大;Mini LED技术将进一步优化,实现更高的分区控光和更好的画质表现,成为高端液晶显示产品的重要升级方向;Micro LED技术作为下一代显示技术,具有自发光、高亮度、高对比度、长寿命等优点,虽然目前仍处于产业化前期,但随着技术的不断突破和成本的降低,未来有望在超大尺寸商用显示、高端消费电子等领域实现大规模应用。企业将加大在新型显示技术研发方面的投入,推动产业向高端化、智能化、绿色化方向升级。

3.产业链协同发展加强

液晶面板行业产业布局分析指出,为了应对激烈的市场竞争和降低成本,液晶面板企业将更加注重产业链上下游的协同发展。通过加强与原材料供应商、设备制造商、终端应用厂商等的合作,实现资源共享、优势互补,提高产业链的整体效率和竞争力。例如,面板企业与芯片厂商联合开发定制化驱动IC,与终端品牌共建联合实验室优化产品体验;通过股权投资、战略联盟等方式绑定上下游关键资源,构建排他性供应链。同时,产业链协同发展还将促进技术创新和产业升级,推动整个液晶面板行业向更高水平发展。

4.绿色制造成为发展方向

在全球环保意识日益增强的背景下,绿色制造将成为液晶面板行业未来发展的重要方向。企业将加大在节能减排、清洁生产、废弃物回收利用等方面的投入,采用环保型原材料和生产工艺,降低生产过程中的能源消耗和环境污染。例如,建设光伏电站满足工厂用电需求,开发闭环回收体系回收铟、玻璃等材料。同时,绿色制造也将成为企业提升品牌形象和市场竞争力的重要手段,满足消费者对环保产品的需求。

总之,全球液晶面板产业已形成“中国大陆主导产能、韩国专精OLED、日本把控设备材料”的三极格局,中国大陆在LCD领域占据绝对优势,并在新型显示技术领域不断取得突破。未来,随着产能向新兴市场转移、技术创新驱动产业升级、产业链协同发展加强和绿色制造成为发展方向,液晶面板行业的产业布局将不断优化和调整。