中国报告大厅网讯,2026年,三氯乙烯行业在环保政策收紧、下游需求升级与技术创新迭代的多重驱动下,呈现出供需结构优化、行业集中度提升、技术应用多元化的发展态势。作为重要的有机化工原料和溶剂,三氯乙烯广泛应用于农药、医药、电子清洗、金属脱脂等领域,其行业运行质量直接关联多个下游产业的发展节奏。全年行业市场规模稳步增长,产能利用率、进出口量等核心指标均出现阶段性特征,同时技术突破为行业绿色转型提供了重要支撑。以下是2026年三氯乙烯行业现状分析。

2026年,三氯乙烯行业供需两端均呈现稳步调整态势,供给端受产能扩张与环保合规双重影响,增速放缓但质量提升,需求端受益于下游行业复苏保持稳定增长,整体供需缺口较2025年有所收窄。2025年三氯乙烯市场达到约150亿元,《2025-2030年全球及中国三氯乙烯行业市场现状调研及发展前景分析报告》预计到2030年将增长至约190亿元人民币,年均复合增长率约为6.5%,主要得益于下游行业如农药、医药和涂料等行业需求的稳步增长。现从三大方面来分析2026年三氯乙烯行业现状。

一、2026年三氯乙烯行业供需格局:缺口收窄,区域分布呈现差异化

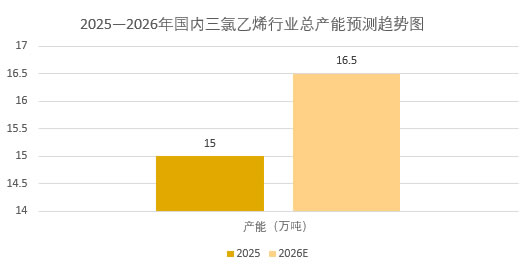

(一)供给端:产能稳步扩张,产能利用率小幅回落

2026年,国内三氯乙烯总产能达到16.5万吨,较2025年的15万吨增长10%,新增产能主要集中在华东、西南等化工产业集聚区,这些区域凭借完善的产业链配套和相对宽松的能源供应条件,成为产能扩张的核心区域。受部分新增产能尚未完全释放、环保限产政策常态化等因素影响,2026年三氯乙烯产量为14.55万吨,产能利用率为87.6%,较2025年的90.0%小幅下降2.4个百分点。从产品结构来看,高纯级三氯乙烯产量占比提升至35%,较2025年提高4个百分点,主要得益于电子、医药等高端领域需求的拉动。

(二)需求端:下游应用多元,核心领域需求增长显著

2026年,国内三氯乙烯需求量达到14.85万吨,较2025年的14.5万吨增长2.4%,需求增速保持稳定。其中,农药行业作为三氯乙烯最大消费领域,需求量占比达到60%,全年消费三氯乙烯8.91万吨,较2025年增长3.2%,主要因含三氯乙烯成分的高效低毒农药产品产能扩张;医药行业需求量占比20%,消费2.97万吨三氯乙烯,同比增长4.5%,高端医药中间体生产对三氯乙烯的纯度要求持续提升,带动高纯级产品需求增长;电子清洗与金属脱脂领域合计占比18%,消费2.67万吨,同比增长1.8%,行业对环保型溶剂的替代需求对三氯乙烯消费形成一定制约。

(三)区域分布:华东主导供给,珠三角需求旺盛

从区域格局来看,华东地区是三氯乙烯最大生产区域,2026年产量占比达到55%,其中江苏、山东两省产量合计占全国的40%,该区域依托大型化工企业的规模优势和产业链协同效应,占据行业供给主导地位。需求端方面,珠三角地区因电子制造业发达,三氯乙烯需求量占全国的32%,较2025年提高2个百分点;长三角地区需求量占比28%,农药、医药产业的集群化发展支撑了稳定的需求规模;华北、西南地区需求量占比分别为18%和15%,区域内化工、金属加工产业的发展带动了三氯乙烯消费增长。

二、2026年三氯乙烯行业技术发展:环保技术突破,成本控制成效显著

(一)污染治理技术:吸附-氧化协同体系实现高效降解

针对三氯乙烯在土壤与地下水污染治理中的难点,2026年行业内推广应用活性炭协同多价铁活化过硫酸钠的处理技术,该技术实现了三氯乙烯的高效降解。实验数据显示,在0.5g/L活性炭协同多价铁活化过硫酸钠的体系下,120分钟内三氯乙烯去除率最高达96.29%,反应速率较单一活化方式提升4.5倍,解决了传统单一活化方式去除率不足6%的行业痛点。在实际地下水修复应用中,预调pH=5后,该体系60分钟内三氯乙烯去除率可达到92.52%,较单铁体系提高8-15个百分点,且药剂成本仅增加10%,现场可操作性极强。

(二)生产工艺升级:绿色化改造降低能耗与排放

2026年,主流三氯乙烯生产企业加快生产工艺绿色化改造,通过优化反应条件、引入新型催化剂等方式,降低生产过程中的能耗与污染物排放。改造后,行业平均单位产品能耗较2025年下降8%,其中大型企业单位产品能耗降至0.8吨标准煤/吨三氯乙烯,较行业平均水平低15%。同时,工艺升级推动污染物排放大幅减少,全年行业三氯乙烯生产过程中废气排放量较2025年下降22%,废水排放量下降18%,多数企业实现污染物达标排放,环保合规能力显著提升。

(三)成本控制技术:替代材料应用降低运行成本

在成本控制方面,行业内采用活性炭替代部分过硫酸钠的技术方案,有效降低了三氯乙烯处理与生产成本。数据显示,0.5g/L活性炭市场均价约2.5元/m³,使用该材料可节省10%的过硫酸钠用量,折算处理成本下降约30%。按年处理10万m³三氯乙烯污染地下水计算,采用该技术后整套运行费用较传统热活化或紫外活化方式降低120万元,成本优势显著。此外,铁基材料的规模化应用也进一步降低了成本,行业内吨水药剂费用控制在4元以内,为技术的广泛推广奠定了基础。

三、2026年三氯乙烯行业市场竞争与进出口:集中度提升,出口稳步增长

(一)市场竞争:集中度持续提升,寡头垄断格局凸显

2026年,三氯乙烯行业市场集中度进一步提升,前五大生产企业市场份额达到75%,较2025年提高5个百分点,较2020年的60%提升15个百分点。行业集中度提升主要源于两方面因素:一是环保政策收紧,小型企业因环保设施投入不足、技术落后,难以满足合规要求,逐步退出市场;二是大型企业通过兼并重组、技术升级扩大规模,巩固市场地位。从价格来看,2026年三氯乙烯市场均价为8700元/吨,较2025年的8500元/吨上涨2.4%,价格波动幅度较往年收窄,市场运行更加平稳。

(二)进出口市场:出口稳步增长,海外市场需求旺盛

2026年,国内三氯乙烯出口量达到9.5万吨,较2025年的9万吨增长5.6%,连续六年实现出口增长。出口目的地主要集中在东南亚、南亚和中东地区,其中东南亚地区出口量占比达到45%,印度、越南、泰国是主要出口对象,2026年对这三个国家的出口量合计达到4.2万吨,占总出口量的44.2%。欧洲市场虽受环保法规严格限制,但仍是重要出口目的地,2026年出口量达到0.8万吨,占总出口量的8.4%。进口方面,2026年国内三氯乙烯进口量为0.3万吨,较2025年下降10%,进口产品主要为高端高纯级三氯乙烯,用于满足国内电子、医药领域的高端需求。

(三)行业壁垒:多重壁垒抬高准入门槛,新进入者难度大

三氯乙烯行业存在较高的资金、政策与市场准入壁垒,新进入者难以在短期内打开市场。资金方面,一条年产万吨级三氯乙烯生产线建设成本通常在数亿元以上,后续还需持续投入资金用于环保设施升级与技术迭代;政策方面,三氯乙烯属于危险化学品,生产、储存、运输等环节均受严格监管,新进入者需通过环评、安评等多项审批,审批周期长、难度大;市场准入方面,下游客户对三氯乙烯产品质量、供货稳定性要求较高,新进入者难以快速建立稳定的客户渠道,面临现有企业的市场挤压。

总体来看,2026年三氯乙烯行业呈现出供需结构优化、技术创新突破、市场集中度提升、出口稳步增长的良好发展态势。全年行业市场规模稳步增长,产能利用率保持在合理水平,需求端依托农药、医药等核心下游领域实现稳定增长,供需缺口逐步收窄。未来,随着环保政策的持续加码、下游高端需求的不断升级以及技术的进一步迭代,三氯乙烯行业将朝着更加环保、高效、高端化的方向发展,行业整体竞争力有望进一步提升,同时也需应对原材料价格波动、市场竞争加剧等潜在风险,通过技术创新与产业链整合实现持续健康发展。