中国报告大厅网讯,2025 年,全球拖拉机市场规模预计达到 993 亿元,未来将以 7.10% 的年复合增长率增长至 2032 年的 1605 亿元;国内拖拉机行业虽面临整体销量下滑的压力,2025 年上半年轮式拖拉机销量 10.03 万台,较 2024 年全年 27.82 万台的规模差距显著,但行业内部正经历深刻变革,竞争格局、产品结构、区域分布及技术路线均呈现新态势,在政策引导与市场需求驱动下,高端化、智能化、新能源化成为突破方向,为行业发展注入新动能。

一、全球拖拉机市场:规模稳步扩张,区域分化与头部集中并存

2025 年,全球农用拖拉机市场规模将达到 993 亿元,核心增长动力源于粮食安全重视度提升推动的农业生产效率需求、土地集约化经营催生的大型农机需求、农村劳动力减少倒逼的机械化替代,以及政策对高端智能机型的补贴倾斜,叠加极端天气下对高效设备的诉求。从长期趋势看,2025 年至 2032 年,全球拖拉机市场规模预计将以 7.10% 的年复合增长率持续扩张,最终达到 1605 亿元。

在区域分布上,全球拖拉机市场呈现明显分化格局。亚太地区以 46% 的市场份额占据主导地位,该地区农业人口众多,生产模式多样,从小规模家庭种植到大规模农场并存,对中小型、高性价比且适应性强的拖拉机需求旺盛,同时随着农业现代化推进,智能化、大型化拖拉机需求逐步提升;北美地区占比 31%,农业现代化程度高,农场规模大、机械化水平领先,以大马力、智能化拖拉机为主,市场成熟且需求稳定,注重设备高效与精准作业能力;欧洲市场占比 16%,以家庭农场和生态农业模式为主,对拖拉机环保性能、多功能性要求较高,在技术创新和绿色农机研发上持续发力;拉美市场占比 3%,农业资源丰富,发展潜力较大,对经济实用型拖拉机需求较多;中东和非洲市场占比 2%,农业发展面临挑战,对小型、耐用的拖拉机有一定需求,处于初步发展阶段,未来随农业投入增加有望逐步增长。

竞争格局方面,全球拖拉机市场集中度较高,前五大厂商(包括 CNH Industrial、Deere、爱科集团、Same Deutz-Fahr、Claas 等)占据约 60% 的市场份额。这些头部企业凭借创新解决方案和丰富产品组合主导市场,产品涵盖从紧凑型到大型高马力拖拉机,广泛应用于耕种、种植、维护、收获等全农业生产流程,同时布局精准农业技术与售后服务,进一步巩固市场地位。

从产品细分看,拖拉机主要分为轮式与履带式两类。轮式拖拉机凭借灵活机动、行驶速度快、转移便捷、维护成本可控的特点,适配平原、丘陵等常规耕地场景,契合多种农业生产模式,在市场中占据主导,保有量和销量均为最多;履带拖拉机则以低接地比压、强大牵引力的优势,适配湿地、泥泞地等复杂地形,适用于重负荷耕作,作业效率优于轮式机型,且在土地集约化推进与极端天气倒逼下,增长速度快于轮式拖拉机,尽管受成本限制渗透率提升偏缓,但增长动能显著。

在下游应用领域,耕作与培养是拖拉机最主要的应用场景,从土地翻耕、土壤平整到苗床准备等基础环节均高度依赖拖拉机驱动配套农机具,需求根基稳固,应用范围与频次居首;种植和施肥环节增长速度最快,土地集约化经营下对精准种植、高效施肥的诉求升级,叠加智能农机技术落地,推动拖拉机在该领域需求增速领先;收割环节需拖拉机牵引收割机完成作物采收,堆草垛环节依赖其动力实现草料收集规整,两类应用随收获机械化推进保持稳定需求;喷涂环节中,拖拉机带动喷雾设备进行病虫害防治,效率优于人工;其他应用还包括农田运输、小型工程辅助等,需求相对分散。

二、国内拖拉机市场:整体下滑与结构优化并行,竞争格局动态调整

2025 年国内拖拉机行业整体呈现惯性下滑态势,从销量数据看,截至 2025 年 7 月 11 日,2025 年购机发票为 2025 年的轮式拖拉机销量为 10.03 万台,有补贴公示销量的生产企业 204 家,经销商开票金额 107 亿元,平均每家企业公示销量 492 台;而 2024 年轮式拖拉机公示销量 27.82 万台,涉及生产企业 222 家,经销商开票金额超 290 亿元,平均每家企业年度公示销量 1253 台,2025 年上半年销量与企业平均销量均较 2024 年全年水平大幅下降。

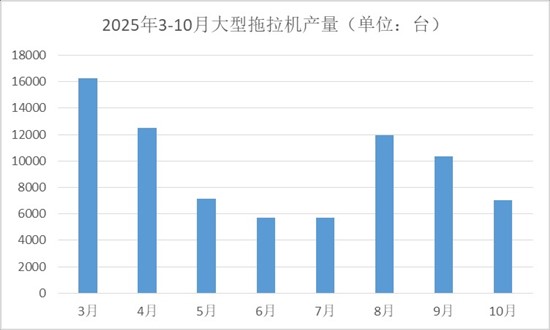

从产量数据看,2025 年 1-10 月,规模以上拖拉机生产企业大中小型拖拉机累计产量 39.3011 万台,与 2024 年同期 41.5677 台相比下降 5.5%。其中,大型拖拉机(100 马力及以上)累计产量 9.7444 万台,同比下降 2.0%,10 月当月产量 7017 台,同比下降 3.6%,年内产量波动明显,4 月增长由正转负,5 月大幅下降,6-7 月降幅减缓,8 月大幅增长 27.7%,9-10 月转为微降;中型拖拉机(25-100 马力)累计产量 19.3567 台,同比下降 5.6%,10 月当月产量 1.4886 万台,同比增长 1.6%,5 月大幅下降后,6 月增幅由负转正,7 月增幅加大,8 月又由正转负,9 月开始略有增长;小型拖拉机(20-25 马力)累计产量 10.2 万台,同比下降 14.3%,10 月当月产量 0.9 万台,同比下降 25.0%,前 3 个月与去年同期持平,9 月转为下降,10 月降幅大幅扩大。综合市场情况,2025 年拖拉机全年产量超过 48 万台无明显问题,但要达到 50 万台目标存在较大困难。

尽管整体下行,国内拖拉机市场结构仍在优化,竞争格局呈现 “双寡头主导,多梯队并存” 的特征。2025 年拖拉机生产企业仍超 200 家,行业虽有 “诸侯纷争” 的混乱,但集中度逐步提升,正迈向有序发展。一方面,“长尾效应” 持续消退,2014 年普惠性补贴政策曾让中小企业与小品牌受益,导致品牌数量激增(最高达 251 家),瓜分市场份额,2018 年 CR5(前五大品牌市场占有率)仅 36%,一拖东方红和潍柴雷沃市场占有率均低于 15%,行业亏损严重(2018 年亏损 17.24 亿元,2019 年亏损 7.18 亿元),而当前小品牌影响力减弱,头部企业份额回升;另一方面,“马太效应” 凸显,一拖东方红和潍柴雷沃市场占有率持续上升,合计份额超 45%,2025 年上半年两者合计市场占有率接近 40%,与其他品牌形成断崖式落差,成为国内拖拉机市场主导力量。

三、国内拖拉机行业多元变量:跨国企业、第二阵营与跨界者重塑竞争

跨国拖拉机企业在国内市场的影响力正稳定提升,其业务特点导致实力易被低估:一是进口高端机型未纳入补贴数据,如约翰迪尔动力换挡 8R、9R 系列、凯斯部分 CVT 系列、克拉斯高端拖拉机及芬特拖拉机等,仅能在海关查到数据,未反映在农机购置补贴数据库中;二是单机销售额高但销量少,2024 年国内拖拉机销量前 20 强中无约翰迪尔、凯斯纽荷兰、久保田等跨国企业身影,但约翰迪尔 2024 年通过补贴系统销售 2229 台,销售额 15.4366 亿元,排名第 6,凯斯纽荷兰销售 684 台,销售额 6.7277 亿元,排名第 7,2025 年上半年仍保持 “销量靠后、销售额靠前” 的态势。2020 年后,约翰迪尔、凯斯纽荷兰、爱科、CLAAS 四大欧美品牌市场占有率持续提升,尤其在 200 马力以上高端市场优势明显,近三年其在黄淮海地区代理商数量增长,凯斯纽荷兰还在许昌开设 4S 专卖店。未来,随着高标准农田建设(目标 15 亿亩)推进及组织化用户、大型社会化服务组织增多,跨国企业高端高效率拖拉机需求将进一步增加,在国内拖拉机行业地位将持续提升。

第二阵营拖拉机企业成为行业最大不稳定因素,同时孕育变革力量。2025 年上半年,第二阵营与新锐品牌排位动态变化,部分企业表现突出:常发农装上半年销售 7137 台,排名第 4,但销售额 9.9176 亿元,比排名第 3 的东风农机高 2.2 亿元,说明其大马力、高货值拖拉机销量更多,盈利能力更强;沃得农机近三年年销量稳定在 1.5 万台,排名第 4-5 位,在安徽颍上王岗村二手农机大市场中,沃得拖拉机保有量仅次于东方红,既体现新机销量与市场占有率优势,也反映二手机高保值率与流通性。同时,行业洗牌加剧,2024 年销量前 10 强的某企业 2025 年上半年跌出前 20,坊间传闻进入破产清算,而山东谷禾、洛阳万年红等品牌排名持续前移。从产品看,第二阵营中表现突出的企业多聚焦低价格中轮拖,高性价比中小马力拖拉机市场需求旺盛,尤其在种粮农户大面积亏损的背景下,经济实惠的农机需求潜力巨大。

工程机械跨界企业成为国内拖拉机行业不可忽视的力量,2025 年上半年销量前 20 强中多个品牌带有工程机械背景:英轩重工销量 1678 台,销售收入近 2 亿元,销量排名 13 位但销售收入排名 9 位,业务结构合理;2021 年入局的徐工农机,销量 1490 台,销售额超 2 亿元,仅比行业第 10 名少 1 台,四年多时间实现从行业新手到前 10 强的突破;中联重科 2014 年收购奇瑞重工进入农机行业,2025 年上半年销量 1331 台,销售额 1.729 亿元,近两年产品性能获市场认可,销量与市场份额稳步上升;骏玛道(前身为工程机械制造企业)实现 1 亿多元收入,徐州凯尔、柳工、临工等品牌也均为工程机械跨界或有相关基因的企业。目前,除三一重工外,国内知名工程机械企业(如铁建重工、山河智能)已悉数进入农机领域,这些企业凭借强大背景与雄厚实力,具备冲击拖拉机行业第一阵营的潜力。

四、国内拖拉机产业集群:洛阳系崛起,区域格局此消彼长

国内拖拉机行业存在山东潍坊、河南洛阳、浙江宁波、苏锡常四大主要产业集群,2025 年各集群发展态势差异显著。宁波系因 2022 年约翰迪尔关闭当地工厂,失去龙头企业后迅速衰败;苏锡常产业集群以东风农机、常发农装、沃得农机、久保田为支柱,实力持续增强;山东潍坊系长期保持较强竞争力;洛阳系则呈现 “卷土重来” 的趋势,此前因长期执行内部深度自制战略,洛阳集群呈现 “一拖独大,群星寥落” 格局,与潍坊系相比存在感较弱,但近两年发展势头明显好转。

一拖东方红作为洛阳集群及全行业的中流砥柱,在与潍柴雷沃的竞争中推动全行业进步;同时,洛阳万年红、丰收芬美得两家企业连续两年进入行业前 20 强,成为洛阳系崛起的重要支撑。洛阳系的突出表现,一方面体现企业找到应对市场竞争的独特发展模式,另一方面也印证了洛阳拖拉机产业集群深厚的产业底蕴,未来有望进一步改变国内拖拉机产业集群的竞争格局。

五、总结:2025 年拖拉机行业 —— 挑战中孕育机遇,变革中重塑未来

中国报告大厅指出《2025-2030年中国拖拉机行业市场分析及发展前景预测报告》指出,2025 年,全球拖拉机市场保持规模扩张态势,区域分化明确且头部企业集中度高,国内拖拉机行业则在整体销量下滑的压力下,迎来竞争格局、产品结构、产业集群的深度调整。从全球看,亚太、北美、欧洲三大区域主导市场,轮式拖拉机仍是主流,履带拖拉机增长更快,头部企业凭借技术与产品优势占据主导;从国内看,“双寡头主导,多梯队并存” 的格局进一步巩固,跨国企业在高端市场影响力提升,第二阵营洗牌加剧,工程机械跨界者与洛阳系产业集群成为新变量,同时高性价比中小马力拖拉机与高端智能机型需求并行,为行业注入多元活力。

尽管国内拖拉机行业短期面临销量下滑、库存积压、用户购买力不足等挑战,但长期来看,政策对高端智能农机的补贴倾斜、土地集约化推进、农业现代化需求,以及新能源化、智能化技术的突破,将持续推动行业从 “数量增长” 向 “质量提升” 转型。未来,拖拉机行业将在竞争与变革中逐步走向有序,企业若能抓住高端化、智能化、绿色化趋势,聚焦技术创新与市场需求,有望在行业调整中实现突破,为农业现代化与粮食安全提供更坚实的装备支撑。