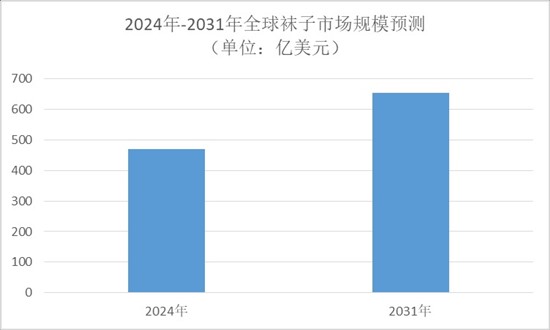

中国报告大厅网讯,2025 年中国袜子行业正处于从规模扩张向结构升级的关键阶段,既延续着日常消费品的稳定需求属性,又在功能创新、场景细分与渠道变革中展现出新的竞争格局。从市场数据来看,2024 年中国袜子市场销售收入达 327.77 亿元,预计 2030 年将增长至 393.64 亿元,同时全球袜子市场也保持稳健增长,2024 年全球袜子市场销售额达 470.2 亿美元,2025-2031 年期间年复合增长率预计为 4.9%,2031 年市场规模将达 654.1 亿美元。在这一背景下,袜子的功能从基础的保暖、护脚,延伸出抗菌、防臭、凉感、智能监测等多元属性,销售渠道也从传统商超转向电商与社交平台主导,行业竞争焦点已全面转向产品差异化与场景精准匹配。

一、袜子行业市场规模与消费需求:功能化与个性化需求驱动增长

2024 年,中国袜子销量达到 122.29 亿件,销售额高达 1010.74 亿元,其中非透明袜占据超过 60% 的市场份额,展现出庞大的基础消费体量。随着国民生活水平提升与消费观念转变,消费者对袜子的需求不再局限于基础功能,而是向舒适度、功能性与时尚性全面升级。在功能需求方面,抗菌、吸汗、防臭成为核心诉求,相关功能性袜子销售额在 2024 年已占据一定市场份额,且需求持续攀升;在材质选择上,纯棉仍是主流偏好,同时精梳棉、新疆长绒棉、匹马棉、桑蚕丝等高品质材质关注度显著提升,针织材质也成为新兴热门选项;在风格与颜色上,运动风、国潮风、学院风、日系学院风备受青睐,彩色系及格雷系成为潮流趋势,miu 系芭蕾风、复古多巴胺风格更是呈现高增长态势,个性化、定制化需求为行业开辟了更多细分市场机会。

从消费场景来看,袜子消费已深度融入不同生活场景,形成多元需求画像。线上平台数据显示,抖音搜索热词中 “袜子女夏季薄款” 月搜索量达 34.7 万,“黑色长袜” 16.5 万,“袜子纯棉” 10.7 万;小红书搜索热词里 “长袜白色” 月搜索量 7.5 万,“袜子纯棉” 7.2 万,“高中生袜子” 6.6 万,这些热词既反映出消费者对基础款式的稳定需求,也体现出 “袜子 jk”“袜子芭蕾风”“袜子凉鞋” 等场景化搭配需求的兴起。此外,不同消费群体需求差异明显,青年群体关注时尚搭配与个性设计,中年群体更注重舒适度与耐用性,银发群体对防滑、保暖、医疗辅助类袜子需求逐步上升,进一步推动袜子消费向细分人群精准渗透。

二、袜子行业线上渠道与营销趋势:社交平台种草引领销售节奏

线上渠道已成为袜子销售的核心阵地,且呈现出 “社交种草 - 站内转化” 的清晰节奏。在站外社媒端,每年 3 月袜子相关内容声量开始起势,4 月进入爆发期,3 月高互动笔记多以早春袜子搭配推荐为主,如 “不掉跟的小奶狗船袜”“早春漂亮袜子合集” 等内容,有效激发消费者需求;在站内销售端,3 月开始春上新,4 月进入热卖期,4-5 月实现销售爆发,3 月站内热门袜子单品也从冬季中筒袜向春季短袜、船袜过渡,形成季节性销售规律。

从用户关注维度来看,线上消费者对袜子的风格、面料、卖点、颜色关注度最高,平均互动占比分别为 29%、27%、23%、21%,痛点关注占比 15%。风格上,运动风、国潮风、学院风、简约风、复古风等均有稳定受众;面料上,除纯棉外,精梳棉、新疆长绒棉、莫代尔、桑蚕丝、匹马棉等高品质材质搜索量持续上升;卖点上,速干透气、冰丝凉感、抗菌防臭、防滑不掉跟成为核心诉求;颜色上,黑白灰经典色与彩色系、格雷系共同主导市场,安格拉红等特色颜色也有一定受众。此外,直播电商成为线上销售重要增量,抖音婴童垂类袜子直播间转化率可达 7.3%,进一步加速了袜子从内容种草到实际购买的转化效率。

三、袜子行业场景化赛道竞争:多场景细分形成差异化格局

根据销售占比及同比数据,袜子行业已形成闲适休闲、活力运动、商务通勤、出行便携、穿搭风格五大核心场景,不同场景呈现出差异化的产品需求与竞争特点。其中,闲适休闲场景是主流赛道,消费者对袜子的功能需求集中在抗菌防臭、凉感隐形,同时防晒、不起球等需求日益凸显,材质以纯棉、精梳棉为主,中筒袜是主要类型,部分品牌在该场景下的单品体量可达 10000 万 +,抗菌防臭类袜子需求量超 2000 万 +,凉感类袜子体量 8000 万 +,隐形类袜子需求量 1500 万 +。

活力运动场景需求高增,消费者对袜子的速干、压力、防滑功能诉求强烈,材质偏好纯棉、长绒棉,款式以短袜、船袜为主。按运动形式细分,轻运动(如居家瑜伽)场景下,袜子需具备防滑、分段压力、五指袜等功能,相关单品体量 2000 万 +,需求量 100 万 +;专业运动(如徒步、跑步)场景下,袜子多采用吸汗毛巾底设计,单品体量 8000 万 +,需求量 1000 万 +。值得注意的是,每年 3-5 月、8-10 月换季及开学季,青少年运动袜需求显著上升,成为该场景下的重要销售节点。

商务通勤场景注重袜子的高端材质与功能,桑蚕丝、匹马棉等材质同比增长明显,防臭抗菌是核心功能,中筒袜为主要类别,部分商务袜子单品体量 10000 万 +,需求量 500 万 +;同时,结婚场景(4-5 月、9-10 月)与送礼场景(1 月春节、6 月父亲节)需求集中,推动商务袜子向礼盒化、高端化发展。出行便携场景虽占比低但趋势高增,一次性袜子凭借免洗、便携特点成为细分趋势,单品体量 500 万 +,需求量 10 万 +。穿搭风格场景则聚焦袜子的搭配属性,日系学院风是主流,miu 系芭蕾风、复古多巴胺风格增长迅速,袜子与乐福鞋、玛丽珍鞋、凉鞋、拖鞋等潮鞋的搭配需求上升,相关单品体量从 20 万 + 到 3000 万 + 不等,进一步丰富了袜子的时尚表达属性。

四、袜子行业产业链与竞争格局:中国制造优势显著,集中度待提升

袜子产业链上游以原材料供应为主,包括棉花、氨纶纤维、锦纶纤维、尼龙、染料等,原材料的质量与成本直接影响袜子产品的质量和价格,2025 年中国氨纶产能占全球 65%,在核心原材料供应上具备显著优势。中游为袜子制造生产环节,涵盖纺纱、织造、染色、整理等流程,中国在全球袜子制造中占据核心地位,2025 年全球袜子产能预计为 450 亿双,产量 380 亿双,中国占全球比重达 32.5%,预计 2030 年全球产能升至 550 亿双,中国占比将进一步提升至 35.8%;国内产业高度集聚,部分核心产区年产量占全国 70%、全球约三分之一,另一重要产业园区年产量达 35 亿双,占全国 25%,产业集群效应显著提升了制造效率与成本优势。

下游为袜子销售渠道,涵盖商超、服饰店、服装批发市场、电商平台等,当前电商渠道已成为绝对主流,预计 2025 年袜子电商渠道销售额将达 780 亿元,占行业总规模的 53%,销售占比提升至 60% 以上,2027 年电商市场规模有望突破 1500 亿元,占比达 67%,2030 年电商销售占比将维持在 65% 左右。在贸易方面,中国是全球第一大袜子出口国,2023 年出口数量达 185 亿双,金额 491 亿元人民币,平均单价约 2.65 元 / 双,2022 年中国棉袜出口金额占全球份额高达 42%,美国袜子市场约 60% 的进口来源于中国,2025 年 1-5 月中国对越南的袜子出口同比增长 67%,国际贸易优势持续巩固。

从竞争格局来看,袜子行业进入门槛较低,参与者众多且以中小微型企业为主,市场竞争激烈,2024 年 TOP10 品牌的市场份额仍不足 5%,行业集中度存在较大提升空间。部分头部品牌凭借强大的生产能力、技术优势与渠道布局,在功能性袜子、高端袜子市场中占据一定领先地位,而中小企业则多通过差异化策略,在细分场景或区域市场中寻求发展机会。

五、袜子行业未来发展趋势:多功能化、智能化与可持续化引领方向

未来,袜子行业将沿着多功能化、智能化、可持续化三大方向持续升级。在多功能化方面,袜子的功能将进一步拓展,除现有抗菌、防臭、速干、凉感等功能外,防晒、缓震、压力支撑等需求将逐步释放,功能性袜子市场规模预计持续扩大,2030 年运动袜需求占比将超过 60%,抗菌袜细分市场规模有望突破 150 亿元。

在智能化方面,智能袜子将成为新的市场增长点,通过嵌入传感器等技术,实现足部健康监测、温控调节等功能,为消费者提供个性化使用体验,预计到 2027 年,具备温控、健康监测等功能的智能袜子市场规模将达到 10 亿美元,2030 年智能袜与抗菌技术融合的产品占比预计达到 45%,推动袜子从日常消费品向智能穿戴设备延伸。

在可持续化方面,环保理念将深度融入袜子行业,再生纤维在袜类原料中的占比将从 2024 年的 18% 提升至 2025 年的 23%,2030 年预计达到 28%;无水染色技术普及率在 2025-2030 年间预计翻倍,可降解材料应用率年均增长 8%;同时,相关政策也将推动可持续发展,如拟于 2026 年实施的绿色消费税改革,可能对使用再生材料的袜子提高增值税即征即退比例至 13%,进一步引导行业向绿色生产转型。

总结

中国报告大厅《2025-2030年中国袜子行业市场深度研究与战略咨询分析报告》指出,2025 年中国袜子行业呈现出 “规模稳定增长、结构持续升级” 的整体态势,市场规模与消费需求双高,2024 年销售收入 327.77 亿元、销量 122.29 亿件,全球市场也保持 4.9% 的年复合增长率,为行业发展提供了广阔空间。从竞争维度来看,线上渠道已成为袜子销售核心,社交平台种草与直播电商推动 “内容 - 转化” 闭环形成;场景化细分成为差异化竞争关键,闲适休闲、活力运动、商务通勤等场景各有侧重,功能需求与材质选择呈现显著差异;产业链方面,中国在原材料供应、制造产能与出口贸易中均具备优势,但行业集中度较低,头部品牌仍有较大整合空间。未来,随着多功能化、智能化、可持续化趋势的深入,袜子行业将从 “基础消费品” 向 “科技 + 时尚 + 环保” 复合型产品演进,企业需聚焦产品创新、场景匹配与绿色生产,才能在竞争中占据优势地位。