中国报告大厅网讯,截止阀靠阀瓣移动控流,有多种型号分类,具可靠切断和流量调节功能,密封性好但流体阻力大,适用于多领域,以下是2025年截止阀市场规模分析。

一、全球市场:稳健增长下的结构性变革

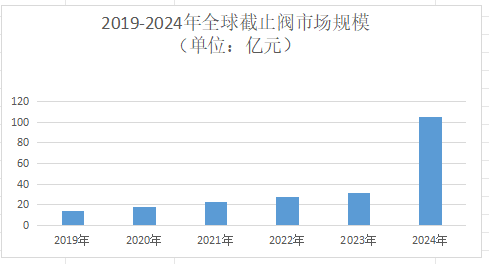

《2025-2030年中国截止阀行业项目调研及市场前景预测评估报告》指出,2023年全球截止阀市场规模约为32亿元,销量达3.75亿件。随着工业自动化水平提升及新兴经济体基础设施投资加速,预计2025年全球市场规模将达364.56亿元,至2032年进一步扩张至511.83亿元,2025-2032年CAGR为4.8%。这一增长主要由以下因素驱动:

二、中国市场:政策驱动下的高端化突围

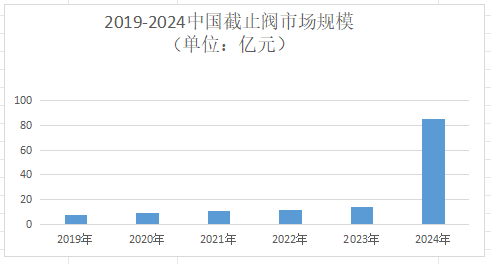

2023年中国截止阀市场规模约14亿元,销量1.81亿件;2025年市场规模将达107.73亿元,2023-2025年CAGR超17%。国家“十四五”规划明确高端装备国产化率目标,核电、航天等领域阀门国产化政策推动高端截止阀需求释放。例如,中核苏阀科技在核电领域订单同比增长超15%。

三、竞争格局:国产替代与全球化布局并存

从国内企业来看,盾安环境截止阀全球市占率第一,四通阀、电子膨胀阀全球市占率第二;中核苏阀科技在核电领域形成技术壁垒,产品单价较进口低30%。江苏神通研发出-196℃超低温截止阀,打破国外垄断;福建德特森推出物联网智能阀门,实现远程监控与预测性维护。浙江诸暨形成全球最大制冷阀门生产基地,2024年产值超50亿元,产品出口60个国家。

从国际市场来看,德国ARI、美国Fisher在核电、军工领域占据90%以上份额,其产品通过API、ASME等认证,认证周期长达2-3年。2024年美国对华阀门加征25%关税,导致部分企业出口成本上升,但东南亚市场增长抵消部分影响。

四、未来市场前景:2030年产业图景展望

工业自动化升级:石油化工、电力、冶金等传统行业对高精度流体控制需求提升,推动截止阀向智能化、电动化转型。截止阀市场规模分析指出,2024年全球电动截止阀市场规模达6.19亿美元,预计2025-2031年增速超6%。

新兴市场崛起:东南亚、中东及非洲地区工业化进程加速,基础设施投资拉动需求。2024年亚太地区占全球市场份额近40%,其中中国、印度为增长核心。

新能源领域爆发:氢能、LNG、光伏等清洁能源产业对耐高压、抗腐蚀截止阀需求激增。例如,氢能储运环节需满足-253℃低温及抗氢脆性能的阀门,单站加氢站阀门需求超200万元。

未来,为适应高温、高压、强腐蚀、高磨损等极端工况,研发新型合金材料、陶瓷材料、复合材料等高性能的新材料或将成为截止阀行业重点。同时,3D打印、增材制造等新兴工艺有望在截止阀制造中得到更广泛应用,并实现复杂结构的一体化制造,进而提高生产效率和产品质量,降低成本。