中国报告大厅网讯,2025 年,全球指甲钳行业正迎来稳健增长与结构性变革的关键阶段。从市场规模来看,全球指甲钳市场规模在 2025 年约为 5.5 亿美元,预计到 2029 年将达到 6.7 亿美元,未来几年年复合增长率保持在 4.9%;中国市场表现更为突出,2025 年指甲钳市场规模预计达到 18.7 亿元人民币,年均复合增长率 6.8%,其中电动指甲钳等新兴品类增速显著,成为拉动行业增长的重要力量。从产品结构看,传统金属材质指甲钳仍占主导,但智能指甲钳、多功能指甲钳等创新产品快速崛起;从竞争格局看,头部品牌集中度较高,同时新兴品牌通过差异化策略抢占细分市场,行业整体呈现 “高端化、智能化、细分化” 的发展趋势。

一、指甲钳行业整体市场规模与增长态势:全球与中国市场双增长

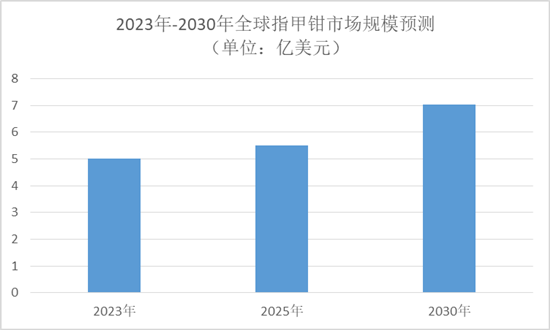

中国报告大厅《2025-2030年中国指甲钳行业市场分析及发展前景预测报告》指出,全球指甲钳市场正保持稳定扩张节奏。2023 年全球指甲钳市场规模约为 5 亿美元,2025 年增长至 5.5 亿美元,预计到 2030 年将进一步达到 7.02 亿美元,2024-2030 年期间年复合增长率维持在 4.9%。这一增长主要得益于全球消费者个人护理意识的提升、电子商务的普及,以及新兴市场需求的释放 —— 亚太地区作为全球最大的指甲钳市场,占有率高达 46%,中国、印度等发展中国家因城镇化率提升和消费升级,成为市场增长的核心动力;欧洲和北美市场则以成熟消费群体为主,对高品质、智能化指甲钳的需求占比更高,分别占据 25% 和 21% 的市场份额。

中国指甲钳市场增速领先全球。2025 年中国指甲钳市场规模预计达到 18.7 亿元人民币,较 2022 年的 9.8 亿元增长 27.6%,年均复合增长率 6.8%。从产能与需求来看,2025 年中国指甲钳产能预计为 15200 万件,产量 13500 万件,产能利用率 88.8%,需求量 12300 万件,占全球需求比重的 73.5%,持续保持全球最大生产国与消费国的地位。细分品类中,传统不锈钢材质指甲钳仍占据 65% 的市场份额,但钛合金、陶瓷等高端材质产品年增长率超过 15%;电动指甲钳作为新兴品类,2025 年市场份额有望突破 10%,智能指甲钳(具备至少两项智能化功能,如自动感应、APP 互联)市场规模预计达到 19.3 亿元,较 2024 年的 16.2 亿元增长 19.0%,增速显著高于行业平均水平。

二、指甲钳行业产品结构与细分市场:传统产品稳占主导,创新产品快速崛起

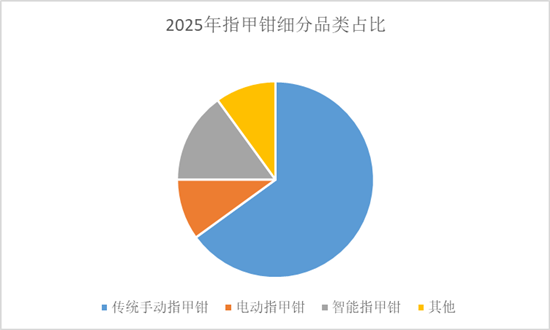

指甲钳行业产品结构呈现 “传统与创新并存,高端化趋势明显” 的特征。从产品类型划分,按使用者年龄可分为成人指甲钳、婴儿专用指甲钳,按前段形状可分为平头指甲钳、斜面指甲钳,按操作方式则可分为手动指甲钳与电动指甲钳。其中,手动指甲钳仍占据主流,2021 年市场份额约为 78.5%,但电动指甲钳增速迅猛,2021-2025 年期间年复合增长率达到 12.8%,2025 年市场份额预计提升至 35%,2030 年有望突破 45%。

不同细分品类表现差异显著。传统手动指甲钳中,杠杆式指甲剪凭借便捷性占据全球市场 63% 的份额,2025 年中国市场规模预计从 2021 年的 31.8 亿元增长至 45 亿元,年均增速 3.2%;电动指甲钳作为核心增长点,2025 年中国市场规模预计达到 13.6 亿元,较 2021 年的 8.7 亿元增长 56.3%,产品功能不断升级,集成修剪、抛光、LED 照明、指甲屑存储等功能的 “二合一”“多合一” 电动指甲钳成为主流,例如亚马逊美国站在售的电动指甲剪产品,多数具备 USB 充电、双速调节、防剪伤设计,平均售价 26.33 美元,上架时间较短的新品月销量可达 596 件,月销售额 1.3 万美元。

智能指甲钳作为高端细分品类,正处于快速培育期。2024 年中国智能指甲钳市场规模约为 16.2 亿元,2025 年预计增长至 19.3 亿元,具备 AI 图像识别、蓝牙连接 APP、压力传感等功能的高端产品,溢价能力达到普通产品的 5-8 倍。目前市场上智能指甲钳技术水平仍存在差异,仅 15% 的产品集成微处理器与算法控制,多数产品仍停留在 “电动 + LED 照明” 的基础升级层面,但随着供应链技术成熟(如微型触觉反馈模组、低功耗传感器的应用),预计 2030 年智能指甲钳渗透率将超过 30%,市场规模突破 30 亿元。

三、指甲钳行业竞争格局:头部品牌主导,细分市场差异化竞争

全球指甲钳市场集中度较高,头部品牌占据主要份额。全球范围内,Nghia Nippers、KAI 贝印、格林贝尔、韩国 777、双立人五大品牌合计占据约 22% 的市场份额,其中 Nghia Nippers 以 8% 的市占率领跑,凭借越南制造业成本优势与东南亚渠道深耕形成竞争壁垒;国际品牌在高端市场优势明显,如双立人、飞利浦等通过技术创新与品牌溢价,占据全球高端指甲钳市场 40% 以上的份额,产品均价可达 8.9-19.9 美元,是普通产品的 3-4 倍。

中国市场呈现 “本土品牌为主,国际品牌抢占高端” 的格局。本土品牌如张小泉、三刃木、飞科等以高性价比占据中低端市场主导地位,合计市场份额约 65%;飞科作为本土头部品牌,2024 年智能指甲剪销量突破 45 万台,市场占有率 34.2%,旗下产品主打 199 元以内性价比路线,通过电商平台快速放量。国际品牌如贝亲、飞利浦则聚焦中高端市场,2024 年中国区销售额同比增长 37%,显著高于行业 12.6% 的平均增速,其针对母婴、老年群体的专用指甲钳产品,因安全性与功能性优势,客单价较普通产品高出 40%。

细分市场竞争呈现差异化特征。在亚马逊美国站指甲钳类目(以电动指甲剪为核心细分品类),top10 商品集中度 64.8%,top10 品牌集中度 79.5%,top10 卖家集中度 79.7%,亚马逊自营卖家销量占比 32%,头部品牌如 Frida Baby、Safety 1st 等通过多 SKU 布局(如 3 合 1 婴儿指甲剪、折叠式成人指甲剪)占据高销量位置,其中 Frida Baby 旗下产品月销量最高达 15791 件,月销售额 14.97 万美元;新兴品牌则通过细分场景突破,如针对厚指甲设计的指甲钳、具备旅行便携功能的指甲钳,以差异化功能抢占小众市场,2024 年新增指甲钳相关企业注册量同比增长 23%,主要集中在浙江永康、广东阳江等传统五金产业带,这些地区贡献了全国 78% 的指甲钳产能。

四、指甲钳行业渠道与消费特征:线上渠道主导,消费群体细分明显

线上渠道已成为指甲钳销售的核心阵地。全球范围内,电商平台贡献了指甲钳行业 42% 的销售额,中国市场线上占比更高,2024 年达到 67.3%,预计 2030 年将提升至 75% 以上。其中,直播电商表现尤为突出,2024 年中国直播渠道指甲钳销售额同比增长 142%,抖音、拼多多等新兴电商增速显著,淘宝平台指甲钳直播带货 GMV 在 2023 年 Q4 环比增长 213%;跨境电商成为重要增长点,2023 年中国指甲钳类目出口额同比增长 41%,主要销往东南亚和欧美市场,德国、日本客单价分别达到 8.9 美元和 7.6 美元,是国内市场的 3-4 倍。

线下渠道仍保持稳定份额,且呈现 “精品化” 趋势。中国线下渠道中,连锁药店和精品百货的指甲钳铺货率同比提升 3.2 个百分点,2024 年贡献 18.9% 的销售额;专业美容仪器渠道成为新增长点,2024 年高端电动指甲钳通过该渠道的销售同比增长 89%。全球市场中,线下商超仍以手动指甲钳为主,而药妆店、个护专营店则侧重高端与功能型产品,如具备抗菌涂层、自动消毒功能的指甲钳,满足消费者对健康与安全的需求。

消费群体呈现明显细分特征。从年龄与性别看,25-45 岁女性是指甲钳核心消费群体,占总消费人数的 68%,其中注重生活品质的新中产阶层更倾向于购买多功能套装产品,客单价较普通单品高出 40%;老年群体对防剪伤、易操作的指甲钳需求增长,针对银发群体设计的产品年增长率保持在 15% 以上;母婴群体则推动婴儿专用指甲钳市场扩张,亚马逊美国站婴儿电动指甲修剪器相关关键词(如 “baby nail trimmer electric”)月搜索量达 68557 次,月购买量 5443 件,搜索购买比 7.94%,需求旺盛。从区域看,中国华东地区以 31% 的消费占比领跑,华南、华北分别占 24% 和 18%,三四线城市消费潜力释放,年增长率达 9.3%,高于一二线城市的 5.7%。

五、指甲钳行业技术创新与发展趋势:智能化、环保化、细分化成主流

技术创新推动指甲钳产品功能升级。2024 年中国指甲钳行业新增专利 23 项,主要集中在人体工学设计、防飞溅功能、智能感应技术等领域;电动指甲钳技术不断突破,2024 年新品平均续航时间从 2023 年的 536 分钟提升至 602 分钟,防水等级从 IPX4 提升至 IPX5,80% 以上产品采用可充电锂离子电池,部分高端产品引入 AI 图像识别技术,通过前置摄像头扫描指甲形态自动调节切割路径,实现精准修剪。材料创新同样重要,304 不锈钢仍是主流材质,但抗菌涂层、钛合金、陶瓷等新材料应用占比提升,2024 年采用抗菌涂层的指甲钳市场份额达到 8.9%,石墨烯刀头等新材料进入商业化测试阶段。

行业发展呈现三大核心趋势。一是智能化,预计 2025 年具备 APP 连接功能的智能指甲钳渗透率达 30%,2030 年突破 50%,产品将集成指甲健康检测(如通过 RGB 色谱分析指甲营养状况)、使用数据记录、远程监控等功能,满足消费者精细化护理需求;二是环保化,可回收材料使用比例持续提升,2024 年行业可回收材料占比 28%,较 2020 年提升 15 个百分点,未来企业将进一步推广可更换刀头、可降解包装,响应绿色消费趋势;三是细分化,针对儿童、老人、宠物的专用指甲钳需求增速超 20%,如婴儿指甲钳注重防夹伤设计,老年指甲钳增加语音提示功能,宠物指甲钳强化防滑与安全锁设计,细分场景成为新的增长引擎。

六、指甲钳行业风险与挑战:成本波动与同质化竞争需警惕

原材料价格波动对行业利润形成压力。指甲钳主要原材料为不锈钢、碳钢等金属材料,2023 年 304 不锈钢均价同比上涨 18%,2024 年价格较 2023 年上涨 12%,导致行业平均毛利率下降 2.3 个百分点至 31.7%。尽管头部企业通过规模化采购、工艺改进将成本涨幅控制在 5% 以内,但中小企业议价能力弱,面临较大成本压力,部分企业因利润空间压缩被迫退出市场,2025 年已有 17% 的小型企业启动转型升级。

同质化竞争与品牌认知度问题凸显。中国指甲钳市场中小企业数量众多,低端产品同质化严重,导致价格战频发,2023 年淘宝平台指甲钳平均售价同比下降 11%,影响行业整体利润水平;同时,本土品牌在高端市场认知度不足,与国际品牌相比,本土品牌高端产品市场份额仅 15%,多数企业依赖低价策略,缺乏技术与品牌溢价能力。此外,政策监管趋严也带来挑战,如生态环境部要求 2025 年前所有规上企业完成水性涂料替代工程,预计增加 8%-10% 的生产成本;个护电器能效标准实施后,10% 的低效指甲钳产品面临淘汰压力。

总结

2025 年指甲钳行业正处于 “稳健增长、结构优化” 的关键阶段,全球市场规模突破 5.5 亿美元,中国市场以 6.8% 的年均复合增长率领跑,成为全球核心增长极。产品端,传统手动指甲钳仍占主导,但电动指甲钳、智能指甲钳等创新品类快速崛起,2025 年电动指甲钳市场份额预计突破 10%,智能产品渗透率逐步提升;竞争端,头部品牌凭借技术与渠道优势占据主要份额,新兴品牌通过细分场景与差异化功能寻找突破;渠道端,线上渠道(尤其是直播电商)成为核心增长动力,线下渠道向精品化、专业化转型。

未来,指甲钳行业将围绕 “智能化、高端化、细分化” 持续发展,技术创新(如 AI 识别、抗菌材料)与消费升级将成为核心驱动力,但企业仍需应对原材料成本波动、同质化竞争等挑战。对于行业参与者而言,加大研发投入、深耕细分市场、强化品牌建设,将是在竞争中脱颖而出的关键,而随着全球个人护理需求持续释放,指甲钳行业整体增长前景依然广阔。