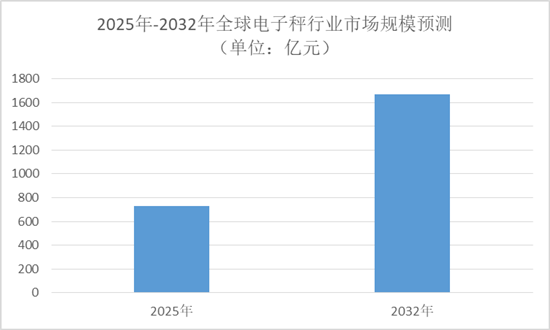

中国报告大厅网讯,2025 年,电子秤行业迎来全球与中国市场规模同步扩张的发展态势,技术迭代、政策支持及下游需求升级共同推动行业结构优化。全球电子秤市场规模在 2025 年达到 727.63 亿元,预计至 2032 年将以 12.57% 的年复合增长率增长至 1666.97 亿元;中国市场规模同期达 183.51 亿元,在工业、消费品、食品、医疗等多领域需求拉动下,成为全球电子秤产业的重要生产与消费核心。行业内产品类型不断细分,区域布局各具特色,头部企业与中小厂商共同竞争,同时进出口贸易与外部环境变化也为行业发展带来新的挑战与机遇。

一、电子秤行业市场规模与增长趋势:全球扩张与中国领跑

中国报告大厅《2025-2030年中国电子秤产业运行态势及投资规划深度研究报告》指出,从全球市场来看,2025 年电子秤市场规模达到 727.63 亿元,预计到 2032 年将增长至 1666.97 亿元,期间年复合增长率保持在 12.57%,这一增长态势主要得益于亚太地区制造业崛起、欧美存量设备更新需求以及新兴市场消费升级的共同推动。在中国市场,2025 年电子秤市场规模达 183.51 亿元,作为全球最大的电子秤生产国与消费国,中国市场不仅在规模上占据重要地位,还在增速上展现出强劲动力,其增长主要依赖于国家对智能制造、“工业 4.0” 及 “新基建” 等战略的持续推进,以及企业对高精度、高稳定性电子秤需求的提升。此外,从细分领域的增长潜力来看,全球智能称重设备市场在相关技术驱动下同样表现亮眼,而中国在工业电子秤、智能电子秤等细分品类上的增速也显著高于行业平均水平,为整体市场规模扩张提供了有力支撑。

二、电子秤产品分类与应用领域:细分市场需求差异化显著

电子秤行业基于产品分类可细分为电子珠宝秤、电子实验室天平、电子医疗秤、电子地磅及其他类型,不同类型电子秤在技术要求、价格区间及市场需求上呈现明显差异。其中,电子医疗秤因医疗行业对精度和稳定性的高要求,市场需求保持稳定增长;电子地磅则受益于工业生产、物流仓储等领域的规模化应用,在大型企业采购中占比突出;电子实验室天平则聚焦科研机构、制药企业等场景,对精度的极致追求推动其技术不断升级。

从终端应用领域来看,电子秤可广泛应用于工业应用、消费品、食品、个人使用、制药及其他领域。工业应用领域是电子秤的重要需求市场,主要用于生产流程中的重量监测、质量控制等环节,随着制造业智能化转型,具备通信接口(如 RS485、Modbus、Profinet)的工业电子秤渗透率不断提升;食品领域对电子秤的需求体现在生产加工、仓储物流及零售环节的重量计量,尤其在食品安全监管趋严的背景下,高精度电子秤成为企业标配;个人使用领域则以家用体脂秤、厨房秤为主,消费升级带动智能型产品需求增长,具备数据传输、健康分析功能的电子秤逐渐成为市场主流;制药领域对电子秤的精度和合规性要求极高,专用电子秤需满足行业特殊标准,市场附加值较高。

三、电子秤行业竞争格局:头部企业主导与中小厂商细分突破

电子秤行业内主要企业包括 Ohaus、EatSmart Products、Salter Brecknell、Ozeri、Tanita、Shekel Scales、A&D Company、SR Instruments、Avery Weigh-Tronix、Seca、Radwag、KERN & SOHN、Park Tool 等,这些头部企业凭借技术积累、品牌优势及规模化生产能力,在全球及中国市场占据较大份额,其产品覆盖多个细分类型与应用领域,且在销售量、销售收入、毛利润等财务指标上表现突出,市场排名相对稳定。

与此同时,中小厂商通过聚焦细分市场实现差异化竞争,在冷链运输温控称重、实验室微量称量、智能零售称重终端等新兴应用场景中,本土中小厂商的渗透率甚至超过 50%。2023 年国内中小型电子称重设备企业在细分市场中的合计出货量占比已达到 37.6%,较 2020 年提升 9.2 个百分点。中小厂商通过开发适配性强、定制化程度高的电子秤产品,有效填补了大型厂商标准化产品难以覆盖的长尾市场空白,尤其在具备边缘智能功能的称重终端领域,超过 60% 的新增设备由本土中小厂商提供,这种技术路径不仅降低了对云端的依赖,也增强了数据安全性,契合制造业对本地化数据处理的合规要求。

四、电子秤行业区域市场布局:中国区域发展各具特色

中国电子秤市场按区域可细分为华北、华中、华南、华东及其他地区,各区域因产业基础、经济发展水平及市场需求的不同,电子秤市场规模与增长趋势存在差异。华东地区作为中国电子秤产业的核心区域,2025 年总产能预计达到 1850 万台,占全国总产能的 46.7%,其中部分城市已形成全球衡器产业集群基地,规划新增智能化生产线以提升产能,该区域电子秤产业在技术研发、生产制造及供应链配套上具备显著优势;华南地区依托制造业发达、外贸活跃的特点,电子秤出口需求旺盛,同时消费品、食品等行业的快速发展也带动了本地电子秤市场需求;华北地区聚焦工业应用领域,大型工业企业集中,对电子地磅、工业级高精度电子秤的需求较大;华中地区则凭借成本优势,在中低端电子秤生产及消费市场上占据一定份额,随着区域经济发展,市场规模增速逐步提升。

各区域还针对电子秤行业出台相关政策,如华北、华中、华南、华东地区均有针对性的产业扶持政策与行业监管措施,推动区域内电子秤产业规范化、智能化发展,同时促进区域间电子秤产品流通与技术合作。

五、电子秤行业发展环境与影响因素:政策、技术与外部事件的多重作用

从行业发展环境来看,技术变化是推动电子秤行业升级的核心动力,传感器精度从商用级 0.1% 向工业级 0.01% 跃升,动态称重系统误差率控制在 0.05% 以内,模块化设计使电子秤产品迭代周期缩短 40%,同时工业互联网、物联网技术与电子秤的融合,推动智能电子秤发展,具备工业物联网(IIoT)接口的智能称重设备市场规模快速增长。

产业组织创新方面,电子秤行业产业链不断完善,上游传感器、芯片等核心零部件供应商与下游应用企业的合作更加紧密,产业链协同效应逐步显现;社会习惯变化推动电子秤应用场景拓展,个人健康意识提升带动家用智能电子秤需求,新零售模式发展促进智能零售电子秤普及;行业政策变化为电子秤行业提供发展保障,《“十四五” 智能制造发展规划》《中国制造 2025》等政策明确推动工业电子秤向智能化、网络化转型,同时计量法规的完善也规范了电子秤市场秩序,加速存量设备更新。

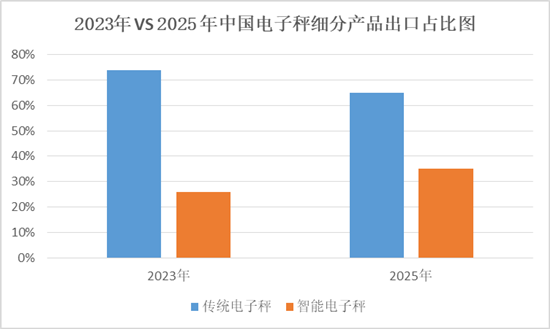

经济全球化对电子秤行业的影响体现在进出口贸易与国际竞争上,中国电子秤出口金额预计突破 22 亿美元,占全球市场份额提升至 38% 以上,出口量超过 4500 万台,其中智能电子秤占比将从 2023 年的 26% 增长至 35%。但同时,国际市场的贸易摩擦、新冠疫情及俄乌冲突等外部事件也对电子秤行业产生冲击,如中美贸易摩擦影响电子秤产品进出口成本与流程,新冠疫情曾导致电子秤产业链供应链短暂中断,俄乌冲突则对部分原材料供应及欧洲市场需求产生影响,这些外部因素均给电子秤行业发展带来不确定性。

六、电子秤行业产业链与进出口分析:上下游协同与国际市场拓展

电子秤行业产业链涵盖上游核心零部件供应、中游生产制造及下游应用环节。上游行业主要包括传感器、芯片、显示屏、金属结构件等供应商,上游行业的发展现状与技术水平直接影响电子秤的性能与成本,目前传感器作为电子秤的核心部件,其精度与稳定性是决定电子秤质量的关键,随着技术进步,高端传感器在电子秤中的占比不断提升,2023 年中国电子秤市场中高端传感器占比达 38.7%,较 2020 年提升 19.2 个百分点。上游行业未来将向小型化、高精度、低功耗方向发展,同时国产化替代进程加速,将有效降低电子秤生产成本。

下游行业即电子秤的应用领域,包括工业、食品、医疗、零售、个人消费等,下游行业的需求增长直接拉动电子秤市场规模扩张,且下游行业的技术升级与业态创新也推动电子秤产品迭代,如物流自动化设备市场规模的增长,带动集成动态称重与自动识别技术的智能分拣系统需求,2023 年我国物流自动化设备市场规模达 1850 亿元,其中集成动态称重技术的智能分拣系统占比超过 35%。

在进出口贸易方面,中国是电子秤出口大国,2025 年电子秤出口金额预计突破 22 亿美元,出口量超过 4500 万台,主要出口国家涵盖全球多个地区,其中智能电子秤占出口总量的比例逐步提升,从 2023 年的 26% 增长至 2025 年的 35%。进口方面,中国仍需从部分国家进口高端电子秤及核心零部件,以满足国内高端市场需求。中美贸易摩擦对电子秤产品进出口产生一定影响,主要体现在关税成本增加与贸易流程复杂化,而新冠疫情与俄乌冲突则曾导致进出口物流受阻、原材料价格波动,对电子秤行业进出口贸易造成短期冲击。

七、电子秤行业未来预测:市场规模持续扩张与结构优化

从市场规模预测来看,全球电子秤市场将保持高速增长,至 2032 年规模预计达 1666.97 亿元,年复合增长率 12.57%;中国电子秤市场未来同样潜力巨大,在政策支持与需求驱动下,市场规模将稳步提升,且智能电子秤占比将持续增长,预计 2025 年后智能电子秤市场规模突破 200 亿元,到 2030 年形成千亿级智慧计量产业生态。

从产品类型预测来看,具备 AIoT 功能的智能秤类产品将成为增长主力,年复合增长率可达 28.7%,而传统机械式电子秤增长率将放缓至 3.5%;电子医疗秤、电子实验室天平等高精度产品需求增速高于行业平均水平,电子地磅则随工业物流发展保持稳定增长。

从应用领域预测来看,工业应用领域中,动态称重系统在快递分拣场景的覆盖率预计到 2030 年超过 90%,设备生命周期从当前的 5 年缩短至 3.5 年,形成持续更新需求;个人使用领域中,智能家用电子秤的云平台接入率将从 2025 年的 58% 提升至 2030 年的 73%;食品、制药等领域对电子秤的合规性与精度要求将进一步提高,推动专用电子秤市场发展。

从区域市场预测来看,华东地区电子秤产能与市场规模将继续领跑全国,2026 年部分产业集群基地年产能预计提升至 280 万台;华南地区出口导向型电子秤企业将进一步拓展国际市场,出口份额持续提升;华北、华中地区则在产业转移与政策扶持下,电子秤市场增速逐步加快。

总结

2025 年电子秤行业呈现全球与中国市场规模双增长、细分领域差异化发展、竞争格局多元并存的态势。全球市场在亚太地区带动下保持 12.57% 的年复合增长率,中国以 183.51 亿元的市场规模成为核心增长极,同时在产品分类上,电子医疗秤、工业级电子秤等高精度产品需求突出,应用领域覆盖工业、食品、个人使用等多个场景,形成全方位需求网络。竞争层面,头部企业主导主流市场,中小厂商在细分领域实现突破,区域布局上华东地区领跑,其他区域各具特色。此外,技术升级、政策支持推动行业向智能化转型,进出口贸易拓展全球市场,但外部事件也带来一定挑战。未来,电子秤行业将继续保持规模扩张,智能产品成为增长主力,区域与细分市场进一步优化,整体朝着高质量、智能化、全球化的方向发展。