中国报告大厅网讯,空压机被广泛应用于机械、冶金、电子电力、医药、包装、化工、食品、采矿、纺织、交通等众多工业领域,以下是2025年空压机市场前景分析。

一、市场规模现状:2025年将突破720亿元

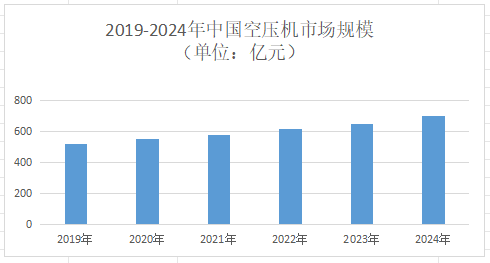

《2025-2030年中国空压机市场专题研究及市场前景预测评估报告》指出,2025年中国空压机市场规模将突破720亿元,延续了近年来稳定增长的态势。这一增长得益于中国制造业的转型升级、新兴产业的崛起以及全球产业链向中国的转移。从历史数据看,2016-2021年市场规模年均复合增长率为4.25%,2024年市场规模达663.1亿元,同比增长4.24%,2019-2025年复合年均增长率(CAGR)达5.34%。

二、细分市场增长分化:螺杆式空压机在市场中占据主导地位

螺杆式空压机:作为主导产品,螺杆式空压机凭借高效、稳定、低噪音等优势,在市场中占据主导地位。2022年其市场份额超过70%,预计2025年占比将进一步提升。技术进步推动能效提升和成本下降,使其在市场竞争中更具优势。例如,永磁变频螺杆空压机通过智能调速技术,能效比传统机型提升15%-20%,市场份额持续扩大。

活塞式空压机:受环保意识增强和能耗、噪音劣势影响,活塞式空压机市场份额受到挤压,增长速度相对缓慢。2023年全球活塞式空压机市场规模为71.50亿美元,预计2023-2029年复合年均增长率为3%,中国市场增速与全球趋势相近。

无油空压机:随着环保要求提高,无油空压机在食品、医药、电子等领域的应用逐渐扩大。2025年国内企业无油压缩机出货量同比增长45%,单价较进口产品低30%,市场份额快速提升。

其他新型空压机:离心式、滑片式等新型空压机在特定领域崭露头角。离心式空压机适用于大流量场合,滑片式空压机结构简单、维护方便,预计2025年市场规模将逐步扩大。

三、区域市场分布:长三角地区产量占全国总量的45%以上

1.长三角地区:核心制造基地

长三角地区集中了开山股份、东亚机械等龙头企业,产量占全国总量的45%以上。多家国家级技术中心推动技术创新,例如志高机械通过“4小时响应、24小时到位”的售后服务体系提升客户满意度。

2.珠三角地区:出口导向型市场

珠三角地区依托深圳、东莞等地的制造基础,螺杆机出口产量占全国总量的35%,主要面向欧美中高端市场。例如,阿特拉斯在东莞的工厂通过本地化生产缩短交付周期,提升市场竞争力。

3.环渤海地区:重工业需求驱动

环渤海地区钢铁、化工等行业对大型螺杆机需求旺盛,推动区域产量占比提升至20%。天津、山东等地出台专项补贴,鼓励企业淘汰老旧设备,更换高效螺杆机。

四、未来市场前景:服务化延伸

1.下游行业需求释放

机械制造、冶金化工等行业加速智能化改造,对高能效设备的替换需求激增。例如,汽车制造企业每新增10万辆整车产能,需配套800-1200万元的空压系统投资;钢铁行业要求空压机连续运行时间超8000小时/年,故障率低于0.5%。芯片光刻、蚀刻等工序依赖高精度、低噪音的空压机提供稳定气源,要求输出气体纯度达ISO 8573-1:2010 Class 0级,噪音低于65分贝。2025年半导体领域空压机需求增长显著,推动高端市场扩容。

2.技术创新与产品迭代

空压机市场前景分析指出,永磁变频、两级压缩等技术普及,使螺杆机能耗降低15-20%。国家“双碳”目标下,超3万家企业完成节能改造,螺杆机作为高能效设备需求激增。陶瓷轴承、干气密封等技术的突破,使无油空压机在医疗、半导体等领域实现进口替代,2025年国内企业出货量同比增长45%。

3.出口市场扩张

中国螺杆空压机价格较进口产品低30-40%,且交付周期短,在东南亚、中东等市场竞争力强。2021-2023年,中国螺杆空压机出口数量从7.75万台增至12.1万台,出口金额从17.47亿元增至32.77亿元。国内企业在海外建立服务中心(如阿特拉斯在印度、越南的工厂),提升响应速度,带动出口产量增长。2025年1-5月,高端螺杆机出口金额同比增长40%,东南亚市场份额突破30%。

未来,空压机行业将向高端化、智能化、服务化方向转型,企业需抓住市场机遇,加大技术研发投入,以适应市场变化,在激烈的市场竞争中占据优势地位。