中国报告大厅网讯,光学镜头作为精密光学成像系统的核心组件,是智能手机、安防、车载、医疗等多个终端领域的核心部件,当前光学镜头行业现状呈现出产业链完整、细分赛道分化、技术升级加速的特征,中国已经成为全球最大的光学镜头生产国和消费国,产业规模位居全球首位。

一、产业链与成本结构

1.1 产业链供需格局

1.1.1 上游原材料供需

光学镜头制造的上游原材料主要包括光学玻璃、光学塑料、镀膜材料以及配套电子元器件,其中光学玻璃占据原材料成本的五成以上,是影响成本波动的核心因素。当前全球光学玻璃产能主要集中在少数头部企业,国内企业已经实现中低端光学玻璃的完全自主可控,高端光学玻璃的供应仍主要来自境外头部企业,供应整体稳定,但价格话语权掌握在卖方手中。

光学塑料近年来占比逐步提升,由于塑料镜头更容易实现非球面加工,适配大规模量产,在手机镜头、车载镜头领域的应用占比持续提升,国内光学塑料产能充足,供应完全自主可控,价格波动幅度小于光学玻璃。镀膜材料主要包括氟化镁等光学功能性材料,国内供应体系成熟,价格波动较小。

直接材料占据光学镜头制造成本的近八成,上游原材料价格波动会直接传导至中游制造企业的盈利水平,头部企业通常通过与上游供应商签订长期供货协议锁定价格,能够一定程度对冲原材料价格波动风险,中小规模制造企业受采购规模限制,难以获得长单优惠,也没有足够的资金进行原材料储备,因此对原材料价格波动的敏感度更高,盈利波动幅度远大于头部企业。

上游行业的集中度高于中游光学镜头制造行业,上游龙头企业具备更强的议价权,中游制造企业很难通过向下游提价完全转移原材料涨价压力,因此行业整体盈利水平随原材料价格波动呈现出周期性变化,在原材料价格上涨周期,行业毛利率会出现普遍下滑,中小企业的下滑幅度会显著高于头部企业。

1.1.2 进出口贸易特征

中国是全球最大的光学镜头生产基地,2022年国内光学镜头产量达到39.11亿个,同比增长9.6%,国内产量远高于同期进出口规模总和,说明超过六成的国内产能用于满足本土下游终端需求,国内下游的手机、安防、车载等行业规模位居全球第一,对光学镜头的需求规模也处于全球领先位置。国内光学镜头行业呈现出明显的高端进口、中低端出口的贸易格局,进口产品以高附加值的高端光学镜头为主,出口产品以性价比突出的中低端标准化镜头为主。

进口量价均处于较高水平,反映出国内高端光学镜头领域仍存在明显的技术缺口,高端光学镜头主要用于高端医疗影像设备、高端工业相机、高端智能手机镜头等领域,国内企业在大光圈、大广角、高分辨率光学镜头的设计和加工工艺上,与国际头部企业仍存在差距,产品良率偏低,成本高于进口产品,因此市场仍主要被境外企业占据。出口数量高于进口,反映出国内中低端光学镜头的全球竞争力,国内供应链配套完善,生产成本低于境外企业,性价比优势突出,出口市场覆盖东南亚、欧洲、北美等多个区域。

近年来随着国内企业技术升级,高端车载镜头、高端安防镜头的出口占比逐步提升,出口产品的平均单价呈现缓慢上升的态势,量价倒挂的格局正在逐步改善,国产替代从中低端向高端领域逐步延伸,这一进程仍在持续推进,速度仍慢于市场预期,高端领域的进口依赖尚未发生根本性扭转。

| 贸易类型 | 数量(亿个) | 金额(亿元) |

|---|---|---|

| 进口 | 14.38 | 271.35 |

| 出口 | 16.13 | 240.50 |

量价对比可以发现,进口产品平均单价约18.87元/个,出口产品平均单价约14.91元/个,单价差直接反映出进出口产品的附加值差异,高端产品的溢价空间显著高于中低端产品,国内企业的技术升级仍有较大的利润提升空间,随着高端产品占比提升,国内光学镜头行业的整体毛利率也将逐步提升。

1.2 制造环节成本结构

1.2.1 核心成本构成

光学镜头制造属于精密加工行业,成本结构直接反映行业的盈利模式和投入特征,国内头部上市企业联合光电2023年年报披露的成本数据,覆盖了直接材料、直接人工、制造费用三类核心成本项目,口径统一,逻辑自洽,具备行业代表性。联合光电主营安防、车载光学镜头,业务覆盖国内光学镜头的主要细分赛道,成本核算符合国内制造行业通用准则,其成本结构能够反映国内头部光学镜头制造企业的平均水平,中小规模企业由于采购规模劣势,直接材料占比通常略高于头部企业,整体结构特征与头部企业一致。

直接材料是光学镜头制造的最大成本项目,占比接近八成,反映出行业属于典型的原材料依赖型行业,盈利水平受上游价格波动影响较大。直接人工占比约一成出头,反映出国内光学镜头行业的自动化生产渗透率已经处于较高水平,过去十年行业持续推进自动化改造,原本依赖人工的镜片打磨、镜片清洗、镜头组装等环节已经逐步被工业机器人和自动化生产线替代,人工成本占比从十年前的超过20%下降到当前的不足13%,自动化改造不仅降低了人工成本占比,还提升了产品良率的稳定性,减少了人工操作带来的品质波动。

制造费用主要包括厂房折旧、生产设备折旧、水电气费用、车间管理费用等,占比不足一成,说明行业整体不属于重资产行业,新进入者的初始产能投入门槛相对可控,制造费用中占比最高的是生产设备折旧,近年来随着下游对光学镜头加工精度要求提升,生产设备的单价持续上升,新建高端光学镜头产线的单位设备投入显著高于传统产线,部分头部企业新建的高端产线,制造费用占比已经超过10%,背后是高端产线对设备精度、稳定性的要求更高,设备采购单价更高,年折旧额也相应提升。

| 成本项目 | 占比(%) |

|---|---|

| 直接材料 | 79.6 |

| 直接人工 | 12.9 |

| 制造费用 | 7.5 |

这一成本结构意味着,光学镜头制造企业的核心竞争力构建,一方面需要提升采购端的议价能力,控制直接材料成本,另一方面需要持续推进自动化改造,降低人工成本占比,同时通过技术升级提升产品附加值,消化上游原材料价格上涨带来的成本压力,对于中小企业而言,控制成本的核心路径是扩大生产规模,获得采购端的议价优势,进而提升盈利空间。

二、细分市场与竞争格局

2.1 核心细分市场表现

2.1.1 车载镜头增长态势

车载镜头是近年来光学镜头行业增长最快的细分赛道,下游新能源汽车渗透率持续提升,智能驾驶功能的普及带动单车搭载镜头数量快速增长,传统燃油车通常仅搭载1-2颗倒车影像镜头,当前主流新能源智能车型通常搭载5-8颗镜头,覆盖前视、后视、环视、内视等多个场景,高端智能驾驶车型的搭载数量甚至超过15颗,单车价值量增长数倍,带动车载镜头整体市场规模持续快速扩张。

舜宇光学科技是全球车载镜头领域的龙头企业,2022年全球市场占有率达到36.2%,位居全球第一,其出货量变化能够反映全球车载镜头市场的整体增长态势,2024年前三个季度,舜宇光学车载镜头出货量达到0.8亿件,同比增长11.6%,增长速度显著高于光学镜头行业整体平均水平,进一步验证了车载镜头作为行业核心增长极的地位。与之形成对照的是,手机镜头市场受全球智能手机出货量饱和影响,出货量增长陷入停滞,部分头部企业的手机镜头业务已经连续多年出现负增长,安防镜头市场受全球安防需求饱和影响,增长速度也远低于车载镜头。

国内主要光学镜头头部企业都将车载镜头作为未来业务增长的核心方向,纷纷扩大车载镜头的产能占比,将更多的研发投入和资本开支投向车载领域,宇瞳光学2025年前三个季度扣非归母净利润达到18571.76万元,归母净利润达到18794.59万元,其新增产能也主要投向车载镜头领域,头部企业对车载赛道的布局一致性较高,行业资源持续向车载领域集中,未来车载镜头领域的产能供给会持续增加,技术升级速度也会进一步加快。

2.1.2 安防镜头营收结构

安防镜头是国内光学镜头行业的传统优势细分领域,国内企业在全球安防镜头市场的占有率超过八成,具备绝对的竞争优势,行业发展已经进入成熟阶段,整体市场规模增长速度放缓,行业竞争从规模扩张转向产品结构升级。传统定焦安防镜头属于成熟标准化产品,市场进入门槛较低,价格竞争激烈,毛利率水平持续下滑,企业纷纷开发高毛利的创新产品,包括变焦镜头、人脸识别镜头、高清夜视镜头、智能AI安防镜头等,这类创新产品针对存量替换市场的升级需求,毛利率远高于传统产品,成为企业新的收入增长来源。

2025年国内核心安防镜头企业的营业收入达到20.2亿元,其中传统主业产品收入10.78亿元,创新产品收入7.89亿元,传统产品占比约53.37%,创新产品占比约39.06%,剩余收入来自配套零部件业务,创新产品占比已经接近四成,反映出安防镜头行业产品结构升级的趋势明显。全球安防市场的增量需求已经接近饱和,存量市场的替换需求成为主要需求来源,下游客户对高清化、智能化安防产品的需求持续释放,带动创新产品的需求增长,未来创新产品占比有望进一步超过传统主业产品,成为安防镜头领域的核心收入来源。

产品结构升级会带动安防镜头企业的整体毛利率逐步提升,创新产品的价格竞争烈度远低于传统成熟产品,毛利率水平比传统产品高出10个百分点以上,创新产品占比提升会直接推动企业盈利水平改善,头部安防镜头企业的毛利率提升幅度会显著高于中小企业,头部企业的研发能力更强,能够更快推出适配市场需求的创新产品,抢占升级市场的份额,未来行业份额会进一步向头部企业集中,中小企业的生存空间会进一步压缩。

2.2 头部企业竞争布局

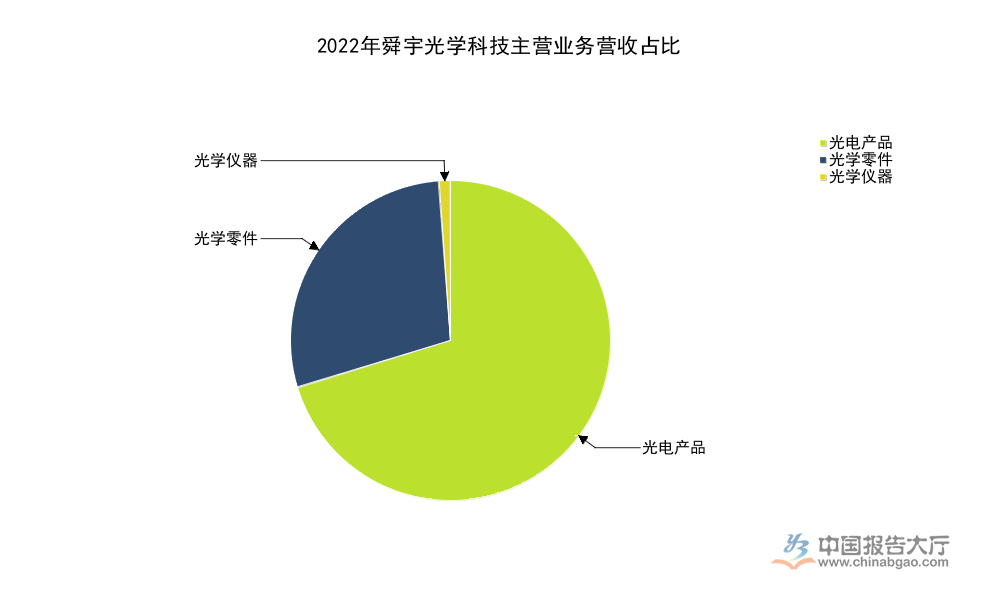

2.2.1 龙头企业业务结构

舜宇光学科技是全球规模最大的光学镜头供应商之一,也是国内光学镜头行业的龙头企业,其业务结构能够反映国内头部光学镜头企业的布局特征,2022年舜宇光学主营业务营收达到331.97亿元,同比下降11.5%,毛利率为19.9%,营收下滑主要受当年全球智能手机出货量下滑影响,手机镜头作为公司核心业务之一,需求下滑带动整体营收下滑,19.9%的毛利率符合光学镜头行业的平均水平,头部企业由于规模效应,毛利率略高于行业平均,中小企业的毛利率通常维持在15%左右。

舜宇光学的业务板块划分清晰,各板块营收占比逻辑清晰,能够反映头部企业的业务重心分布,光电产品占据七成以上的营收份额,核心产品就是手机镜头和车载镜头,是公司的核心收入来源,光学零件占比接近三成,主要为自有整镜业务提供配套,也对外供应给中小镜头制造企业,业务稳定性较强,毛利率略低于整镜业务,光学仪器占比仅1.2%,主要是少量专业光学镜头产品,尚未形成规模。

整体来看,当前国内头部光学镜头企业的业务结构普遍呈现出“消费电子打底,车载拉动增长”的特征,对消费电子行业的周期波动依然有较高的暴露度,手机镜头业务的周期性波动依然会带动头部企业整体营收波动,车载业务的增长还需要时间才能完全对冲手机业务的周期影响,头部企业也在逐步调整业务结构,提升车载业务的占比,降低对消费电子行业的依赖,这一结构调整进程仍在持续,尚未完成。

| 业务板块 | 占比(%) |

|---|---|

| 光电产品 | 70.3 |

| 光学零件 | 28.5 |

| 光学仪器 | 1.2 |

业务结构的分化带来盈利稳定性的差异,光电产品板块受消费电子周期影响波动较大,光学零件板块增长稳定,头部企业可以通过光学零件板块的稳定盈利对冲光电产品板块的周期波动,提升整体盈利的稳定性,这也是头部企业相比中小企业的核心优势之一。

2.2.2 专利与产能扩张

光学镜头行业的核心竞争力主要体现在光学设计能力和加工工艺积累上,专利储备是衡量企业技术能力的核心指标,国内头部企业近年来持续加大研发投入,专利数量持续增长,联创电子作为国内第二梯队的光学镜头龙头企业,2024年全年新增专利授权326项,大部分专利集中在车载镜头、高端非球面镜头领域,反映出国内企业的研发投入方向与行业增长方向一致,研发投入正在逐步转化为技术成果,技术储备不断增加。

产能扩张方面,国内头部企业近年来通过股权融资募集资金扩大产能,投向主要集中在高端车载镜头和高端光学镜头领域,宇瞳光学2025年经董事会审议调整后的募集资金总额为89000万元,原计划募集总额为100000万元,调整后的募集资金主要用于高端车载镜头产能建设和研发中心升级,资本开支方向与行业增长趋势一致,头部企业的产能扩张同步配套研发投入的增长,技术升级和产能扩张同步推进,为后续抢占高端市场份额打下基础。部分企业在扩张产能的过程中,也存在潜在的产能消化风险,如果下游车载需求增长不及预期,新增产能投放后可能会导致行业价格竞争加剧,进而拉低行业整体的毛利率水平,这一风险仍有待观察,头部企业新增产能主要针对高端市场,价格竞争烈度低于中低端市场,产能消化压力相对较小,中小企业新增产能多集中在中低端领域,产能消化风险相对更高。

如需获取细分赛道标的池与最新供需数据,可联系专业产业研究机构定制深度报告,核心洞察总结如下:

- 行业整体为原材料依赖型,上游价格波动直接影响盈利水平

- 车载镜头为当前核心增长极,头部企业产能布局一致性高

- 高端光学镜头国产替代空间大,技术专利储备领先企业优先受益