中国报告大厅网讯,丙三醇又称甘油,是一种重要的基础有机化工原料,广泛应用于化工、日化、食品、医药等多个领域,当前丙三醇行业现状呈现供给依附生物柴油产业、需求结构分化、进口依赖度较高的特征。

一 产业基础格局

1.1 产业链结构

1.1.1 上游供给结构

丙三醇的生产路径分为天然甘油与合成甘油两类,天然甘油主要来自油脂生产生物柴油的副产物,以及肥皂生产过程的副产物,合成甘油则以丙烯为原料通过化学合成工艺得到。全球范围内天然甘油占据绝对主导地位,供给规模直接跟随生物柴油产业的扩张而增长。

国内供给端,2024年全年产量完成65.5万吨,其中粗甘油约占69.08%,精甘油约占30.92%,粗甘油需要进一步提纯加工得到不同品级的精甘油,才能满足下游各应用场景的要求。国内天然甘油的产能扩张与生物柴油产业发展高度绑定,生物柴油企业每生产10吨生物柴油大约副产1吨丙三醇,因此丙三醇的供给量很大程度上受生物柴油产能开工率的影响。

近年国内生物柴油出口需求稳定,行业产能持续扩张,副产丙三醇的供给也随之稳步增长,合成甘油由于生产成本明显高于天然甘油,在天然甘油供给整体充足的背景下,产能扩张长期停滞,市场占比持续收缩。回归产业逻辑,国内棕榈油等油脂原料对外依赖度较高,天然甘油的产量增长始终受到原料端的约束,国内整体供给无法满足下游需求,缺口长期存在,需要通过进口弥补。

1.1.2 下游应用分布

丙三醇作为基础化工原料,应用覆盖工业化学品生产、日化、食品医药、烟草等多个领域,全球与国内的应用结构存在明显差异,国内下游需求中环氧氯丙烷占据最大比例,化妆品等日化领域需求占比持续提升。丙三醇用于生产环氧氯丙烷,最终用于制备环氧树脂,广泛应用于涂料、电子电气、风电等领域,是当前国内丙三醇最大的下游需求来源。

化妆品领域丙三醇主要作为保湿剂添加,由于其保湿效果稳定、安全性高,几乎是各类护肤洗护产品的基础添加成分,随着国民护肤需求不断升级,化妆品领域对丙三醇的需求持续增长,占比逐步提升。

| 应用领域 | 消费占比(%) |

|---|---|

| 环氧氯丙烷 | 67 |

| 化妆品 | 16 |

| 食品医药 | 10 |

| 其他领域 | 7 |

国内下游需求结构偏化工端,和全球平均水平形成一定对照,全球范围内化学品应用占比为55%,日化食品等领域占比更高。这一差异背后是国内环氧树脂产能持续扩张带来的需求拉动,化妆品领域需求占比仍处于上升通道,行业预计未来占比将进一步提升。一定程度上,下游需求结构的分化也带动了国内丙三醇产品结构的调整,高品级产品占比逐步提升。

1.2 产品分级标准

1.2.1 核心检测维度

丙三醇按照应用领域和纯度要求分为工业级、医药级、食品级、化妆品级、化学试剂级多个等级,不同等级对纯度、杂质含量的要求差异较大,化学试剂级的要求最高,核心检测维度围绕物理参数、纯度、杂质含量三类展开。物理参数中密度、折射率、黏度是核心判定指标,丙三醇的纯度会直接影响这些物理参数的数值,因此成为常规检测的必选项目,我国针对化学试剂级丙三醇发布了GB/T687-2011标准,对各类核心指标做出了明确限定。

杂质检测方面,重金属、醛类是重点监控的两类杂质,直接影响丙三醇在食品医药、化妆品领域的使用安全性,因此所有等级的产品都有明确的限量要求。

| 指标 | 检测条件 | 限定要求 | 单位 |

|---|---|---|---|

| 密度 | 20℃ | 1.2570 - 1.2600 | g/mL |

| 折射率 | 20℃ | 1.4720 - 1.4740 | 无量纲 |

| 黏度 | 25℃(优级纯/分析纯) | ≥945 | mPa·s |

| 黏度 | 25℃(化学纯) | ≥920 | mPa·s |

这套指标体系的设定符合丙三醇的物理化学特性,黏度指标的差异直接反映了纯度对产品流动性的影响,行业内普遍采用这套标准作为化学试剂级丙三醇的合格判定依据,也为其他品级丙三醇的检测提供了参考框架。

1.2.2 分级指标差异对比

化学试剂级丙三醇按照纯度要求分为优级纯、分析纯、化学纯三个等级,不同等级的指标要求差异主要体现在主成分纯度、水分与杂质含量上,对应不同的使用场景。优级纯纯度最高,多用于高精度分析实验与标准对照品,分析纯多用于常规分析实验,化学纯要求最低,多用于普通化学合成实验。

不同等级产品的价格差异明显,优级纯的市场价格通常是化学纯的2-3倍,国内能够稳定批量生产优级纯丙三醇的企业数量较少,多数企业以生产分析纯与化学纯产品为主,进口优级纯产品在国内高端科研市场仍占据一定份额。

| 指标 | 优级纯 | 分析纯 | 化学纯 | 单位 |

|---|---|---|---|---|

| 主含量≥ | 99.5 | 99.0 | 99.0 | % |

| 水分含量≤ | 0.2 | 0.3 | 0.5 | % |

| 氯化物含量≤ | 0.0005 | 0.001 | 0.005 | % |

从指标差异来看,等级越高对杂质的控制要求越严格,氯化物作为丙三醇生产过程中常见的无机杂质,其含量控制精度是区分不同等级的核心指标之一,优级纯的氯化物限量比化学纯低一个数量级,完全符合高端科研实验对杂质控制的严苛要求。水分含量的差异也反映了不同等级对储存稳定性的要求,等级越高水分限量越低,避免储存过程中发生性质变化影响实验结果。

二 市场运行现状

2.1 供需与贸易格局

2.1.1 国内供需规模

公开数据显示,2024年我国丙三醇(甘油)表观消费量达134.3万吨,同比增长0.37%,整体需求增长平稳,没有出现大幅波动。需求端,下游环氧树脂行业产能扩张进入平台期,环氧氯丙烷需求增速放缓,对丙三醇的拉动作用减弱,化妆品、食品医药领域需求保持稳定增长,整体抵消了化工领域需求增速下滑的影响,市场呈现弱平衡状态。

国内产量65.5万吨,和表观消费量相比存在接近70万吨的缺口,需要依赖进口弥补供需缺口,进口是国内丙三醇供给的重要补充。价格层面,2024年8月国内工业级95%甘油市场价格在4750元/吨,较上年同期有所下跌,主要原因是国内生物柴油副产供给增加,进口货源到港价格维持低位,压制了国内市场价格上行空间。

究其本质,国内丙三醇供需缺口长期存在,核心原因在于国内棕榈油等油脂原料供给不足,天然甘油的产量增长受到原料约束,合成甘油成本高于天然甘油,无法通过扩大合成甘油产能弥补缺口,因此进口依赖的格局短期难以改变。近年国内生物柴油产能持续扩张,带动副产丙三醇产能增长,但原料瓶颈始终存在,产能利用率受原料进口量限制,无法满负荷开工,因此缺口没有出现明显收窄。

行业预计,化妆品领域消费甘油的比例将从2022年的16%增加到2027年的20%,环氧氯丙烷领域消费比例将由2022年的67%上升至2027年的70%以上。

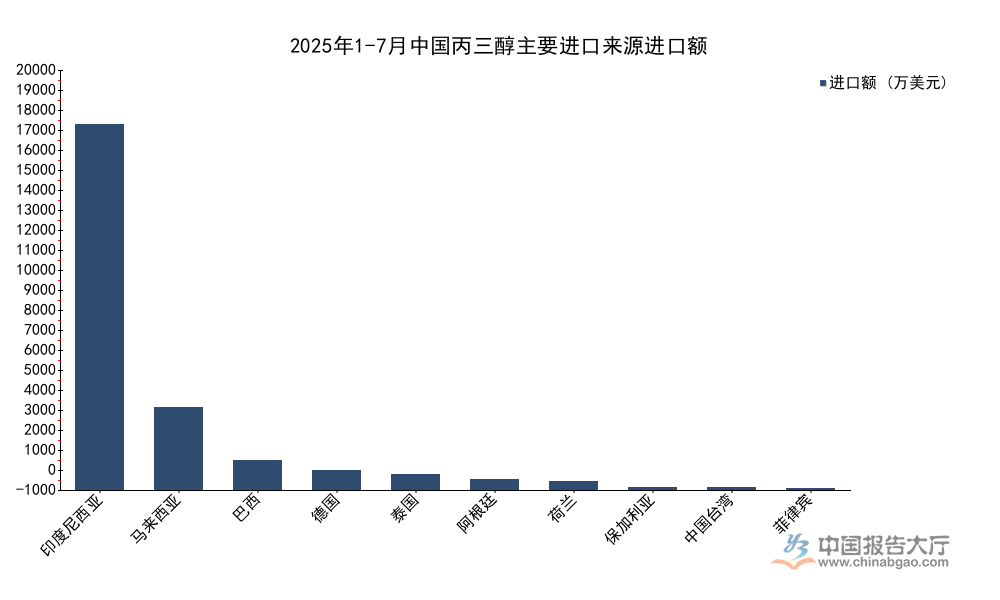

2.1.2 进口来源结构

我国丙三醇进口来源高度集中于东南亚地区,主要原因是东南亚是全球棕榈油主产区,棕榈油裂解生产生物柴油副产的丙三醇成本较低,和其他地区来源相比具有明显的价格优势。欧洲与南美地区也是重要的进口来源,德国等欧洲国家出口到我国的丙三醇多为高纯度医药级与化妆品级产品,产品附加值明显高于东南亚来源的工业级粗品,差异化竞争特征明显。

据中国海关数据显示,2025年1-7月我国丙三醇(甘油)进口数量共计37.33万吨,进口金额29191.75万美元,进口均价为0.78美元/千克,进口规模和近年平均水平基本持平,没有出现大幅波动。

| 来源国/地区 | 进口额(万美元) |

|---|---|

| 印度尼西亚 | 19699.02 |

| 马来西亚 | 4442.22 |

| 巴西 | 1588.47 |

| 德国 | 1048.42 |

| 泰国 | 854.52 |

| 阿根廷 | 562.65 |

| 荷兰 | 470.78 |

| 保加利亚 | 138.13 |

| 中国台湾 | 111.94 |

| 菲律宾 | 87.18 |

进口来源的头部集中效应明显,印度尼西亚进口额占总进口额的六成以上,这种高度集中的格局一定程度上会影响国内丙三醇市场的供给稳定性。棕榈油主产国的出口政策调整、气候变化影响棕榈油产量,都会直接传导到国内丙三醇市场,带来价格与供给的波动,不排除未来国内进口企业会逐步拓展更多来源渠道,分散单一来源带来的供应链风险。

2.2 竞争格局特征

2.2.1 全球区域分布

2023年全球甘油市场销售额达到了1342.03百万美元,行业机构预计2030年将达到2076.11百万美元,年复合增长率(CAGR)为6.41%(2024-2030)。全球市场区域分布不均衡,欧洲是最大的消费市场,占有大约27%的份额,其次是北美和亚太地区。

这种分布格局的形成和生物柴油产业发展以及下游化工产业布局有关,欧盟对生物柴油的掺混比例要求较高,带动本土生物柴油产业快速发展,同时欧盟本土化工产业发达,下游化工与日化领域需求旺盛,因此成为全球最大的消费市场。亚太地区中国、印度等新兴经济体下游化工与日化产业发展迅速,需求增速明显高于全球平均水平,市场占比逐步提升,未来有望超过欧洲成为全球最大的丙三醇消费区域。

值得注意的是,全球丙三醇的供给和需求分布不匹配,棕榈油主产国集中在东南亚地区,这些地区的丙三醇消费量较低,大量产品出口到欧美、中国等主要消费市场,贸易流动特征明显。丙三醇市场价格和生物柴油产业周期高度联动,当生物柴油价格上涨、行业开工率提升时,丙三醇供给增加带动价格下跌,反之则供给收缩推动价格上涨,这种联动效应是全球丙三醇市场价格波动的核心驱动因素。

全球范围内,天然甘油是最大的产品细分,占有大约89%的份额,化学品是最大的应用领域,占有约55%的份额。

2.2.2 头部企业布局

全球丙三醇市场前五大厂商占有全球大约29%的份额,市场集中度较低,竞争格局分散。究其本质,丙三醇多为生物柴油产业的副产物,独立的丙三醇生产企业数量较少,多数产能依附于生物柴油生产企业,因此市场份额分散,没有出现占据绝对主导地位的头部企业。

国内丙三醇产能同样主要集中在生物柴油生产企业,丙三醇业务在企业整体营收中的占比普遍较低,龙岩卓越新能源股份有限公司作为国内头部生物柴油企业,2025年上半年营业收入13.12亿元,其中工业甘油业务收入0.18亿元,工业甘油业务收入占比仅为1.37%,符合副产物的业务特征。甘油业务的利润通常用来平抑生物柴油价格波动带来的业绩影响,平滑企业整体的业绩波动,并非企业的核心利润来源。

国内其他主要生物柴油生产企业如嘉澳环保等,业务结构和卓越新能类似,丙三醇业务占比同样较低。独立的丙三醇提纯企业主要集中在山东、江苏等化工产业聚集区,主要从进口粗甘油提纯加工后卖给国内下游客户,行业内中小企业数量较多,头部企业占比不高,市场竞争充分。

进一步拆解,下游高品级丙三醇需求增长带动行业技术升级,具备提纯技术优势、能够稳定生产医药级、食品级高品级丙三醇的企业,能够获得更高的利润率,中小企业主要生产工业级粗品,价格竞争激烈,利润率较低,部分缺乏成本与技术优势的中小企业会逐步退出市场,行业集中度仍有待提升。

核心洞察

- 全球丙三醇市场竞争分散,CR5占比仅29%

- 国内丙三醇供需缺口超60万吨,进口依赖度高

- 化妆品领域需求占比持续提升,产品结构升级加速

如需获取细分赛道定制化产业调研服务,可联系专业市场研究机构对接。