中国报告大厅网讯,医药流通作为连接医药生产与终端消费的中游枢纽,其格局变化直接映射国内医药产业政策落地效果与市场需求变动,结合近年带量采购、医药分开等政策推进,行业发展趋势持续向头部集中、服务精细化方向演进。国内医药流通行业涵盖药品批发、第三方医药物流、医药电商、院内物流延伸服务四大核心业务板块,上游对接制药工业与医疗器械制造,下游覆盖医院、药店、基层诊所等终端,行业发展受政策驱动特征极为明显。

一、市场规模与竞争格局

1.1 总体市场规模结构

1.1.1 全国整体销售规模

国内医药流通行业的规模增长长期跟随医药工业产值与终端医疗需求扩张,过去十年行业复合增速维持在5%-8%区间,受人口老龄化程度加深、慢病管理需求扩容支撑,整体规模保持平稳扩张。政策层面,带量采购推行后,药品中标价格大幅下降,一定程度上拉低了行业销售额的名义增速,但流通企业通过配送品类拓展、增值服务延伸弥补了价格端的影响,行业整体规模仍保持正增长。从需求端看,基层医疗体系建设完善带动基层终端药品需求提升,医疗器械家用化趋势也拉动了流通环节的品类扩容,为整体规模增长提供了支撑。

七大类医药商品销售总额的统计口径未包含第三方医药物流的服务收入,仅统计商品本身的销售额,因此实际行业的营收规模要高于公开的商品销售额统计数据,第三方物流与增值服务作为流通环节的新增收入来源,近年增速快于商品分销业务,对行业整体营收的贡献持续提升。国内人口老龄化率持续走高,65岁以上人口占比已经超过14%,进入深度老龄化社会,老年人口的药品消费需求是年轻人口的数倍,未来行业需求仍将保持稳定增长,为整体规模扩张提供核心支撑。

1.1.2 细分市场结构拆分

医药流通行业的结构拆分核心围绕流通渠道属性展开,批发环节连接生产企业与零售、医疗机构终端,承担一级分销、仓储配送的核心功能,零售环节直接面向终端消费者,对应药品、保健品等产品的零售需求。第三方医药物流为生产企业、批发企业提供专业化的仓储、配送服务,不直接参与商品分销,属于轻资产的服务型业务,医药电商则依托线上渠道完成零售交易,分为B2C与O2O两种模式,近年随着线上医保支付放开,医药电商的交易规模快速扩张。进一步拆解,药品批发环节除了承担常规的分销功能,近年来还逐步延伸出院内物流(SPD)服务,为医疗机构提供院内药品、耗材的库存管理、配送服务,这一增值服务逐步成为批发企业新的利润增长点。药品零售环节则分为连锁药店与单体药店,受政策监管与规模化优势驱动,连锁企业对单体药店的整合持续推进,连锁率不断提升。

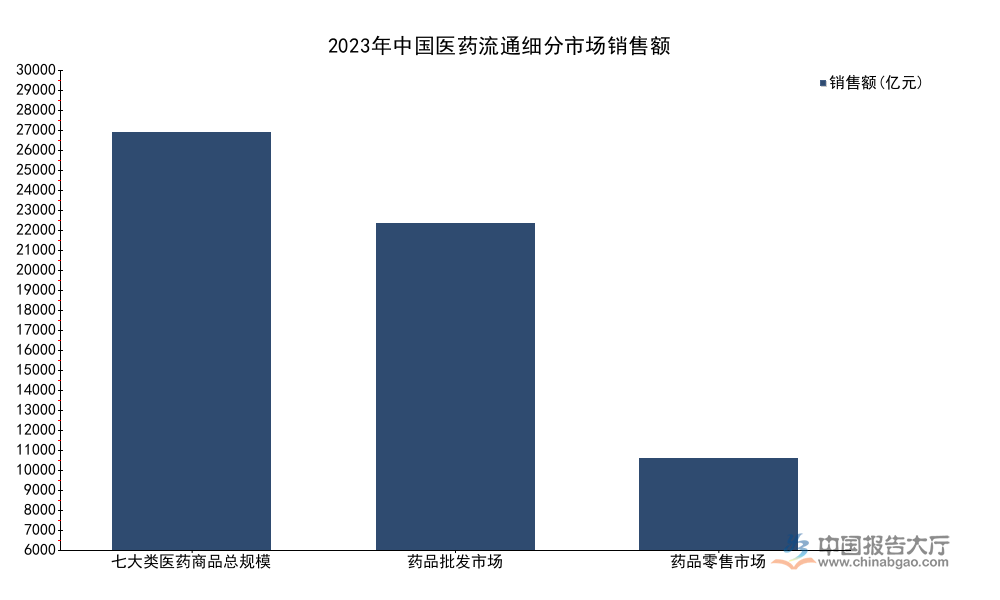

医药流通行业的整体规模统计由商务部按七大类医药商品口径核算,涵盖药品、医疗器械、中药材、中药饮片、化学原料药、生化药品、生物制品七个大类,细分拆分出药品批发与药品零售两个核心终端市场。从口径逻辑看,七大类总销售额为行业整体规模,药品批发与零售为两大核心细分板块,二者加总对应行业商品销售的核心构成。

| 指标 | 销售额(亿元) |

|---|---|

| 七大类医药商品总规模 | 29304 |

| 药品批发市场 | 22902 |

| 药品零售市场 | 6402 |

细分板块占比层面,药品批发占比超过78%,仍是行业规模贡献的核心来源,药品零售占比接近22%,对应终端消费需求的直接落地,近年随着门诊统筹、药店医保定点放开,零售板块的占比呈现缓慢抬升态势,这背后对应公立医疗机构药占比管控的政策导向影响,零售终端在药品供应体系中的角色逐步强化。

1.2 细分领域竞争态势

1.2.1 药品批发集中度变化

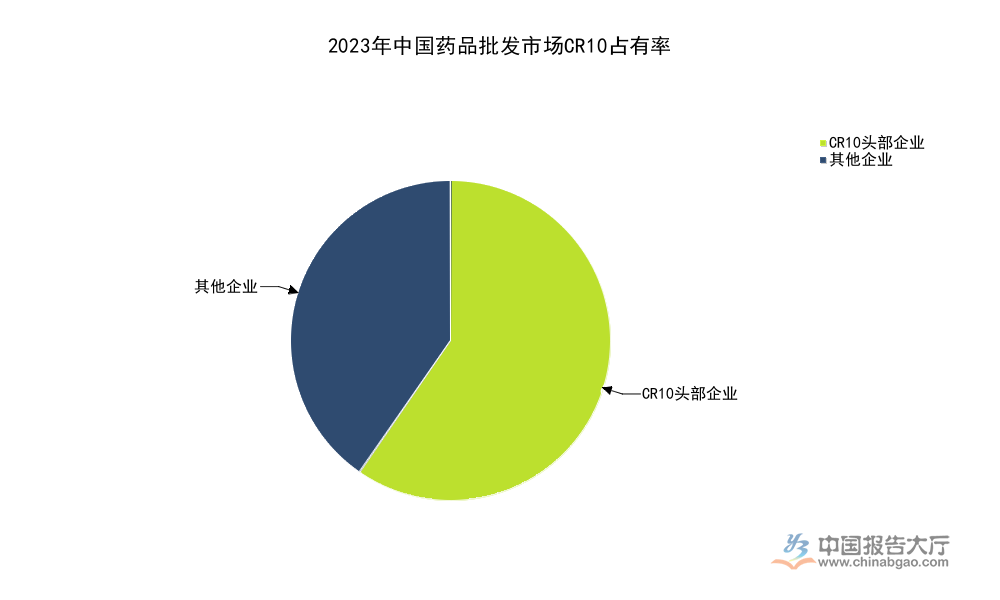

“两票制”政策要求药品从生产企业到流通企业开一次发票,流通企业到医疗机构开一次发票,减少了流通环节的层层分销,原来的多级分销体系被一级分销取代,大量中小区域性批发企业失去生存空间,主动被头部企业兼并或者退出市场,这一政策直接推动了行业集中度的快速提升。带量采购推行后,中选药品的配送要求往往倾向于具备全国配送能力、仓储网络完善的头部批发企业,进一步强化了头部企业的竞争优势,中小批发企业难以承接大规模中选药品的配送业务,市场份额逐步向头部转移。医药批发行业的核心竞争力在于网络覆盖能力与规模效应,仓储与配送网络的建设需要大量资本投入,头部企业具备资金与资源优势,能够通过不断加密配送网络降低单位配送成本,进一步挤压中小玩家的利润空间。行业集中度仍有提升空间,对标发达国家药品批发行业CR3超过90%的水平,国内头部企业仍有整合空间,未来行业整合仍将持续。

药品批发领域的竞争格局受政策驱动整合特征明显,目前行业集中度统计核心以主营业务收入的CR(集中度)指标衡量,分为CR5、CR10、CR100三个层级,不同层级的增速与份额变化能够反映行业整合的进度。

| 指标 | 数值(%) |

|---|---|

| CR5主营业务收入增速 | 9.6 |

| CR10主营业务收入增速 | 8.9 |

| CR10市场占有率 | 59.6 |

| CR100市场占有率 | 76 |

从数据层面观察,头部前五企业的增速高于前十企业,更大范围的CR100增速尚未公开披露,份额层面前十企业已经占据超过半数的市场份额,前百家企业占比超过四分之三,行业中小批发企业的生存空间持续被压缩,整合仍在推进过程中。CR5增速高于CR10,说明头部TOP5企业的整合速度快于第二梯队企业,行业资源进一步向顶级头部企业集中。

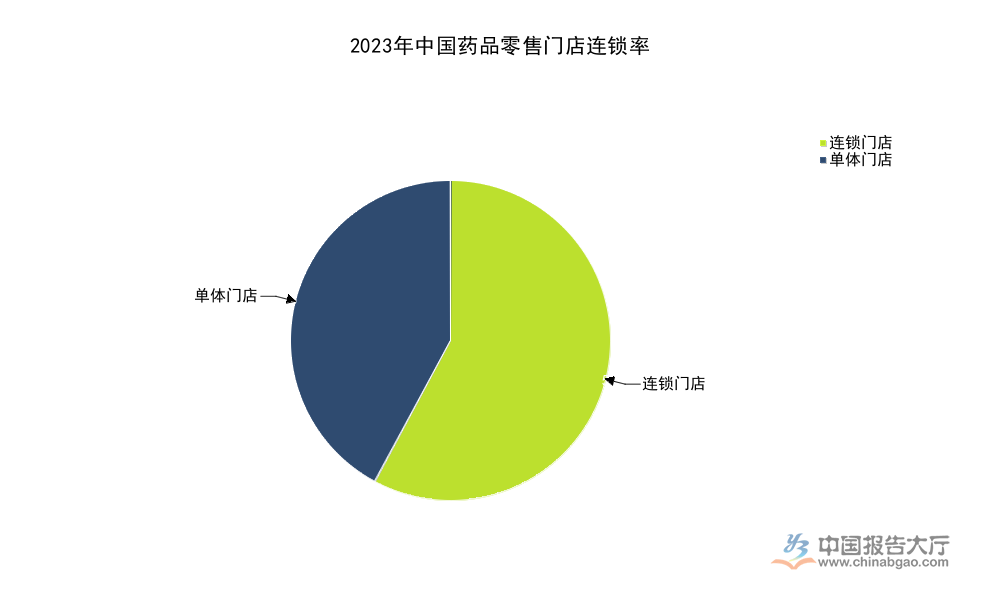

1.2.2 药品零售连锁化进展

药品零售领域的核心趋势是连锁化率提升,行业集中度统计同样参照批发领域的口径,分为CR10、CR100两个层级,连锁率指连锁门店数量占全部药品零售门店数量的比例,是衡量行业连锁化水平的核心指标。

药品零售行业的连锁化优势在于统一采购能够降低采购成本,统一管理能够降低运营成本,同时规模化的连锁企业更容易获得医保定点资格,对消费者的吸引力更强。政策层面,近年来药品监管部门推行“执业药师在岗”要求,单体药店难以承担执业药师的用工成本,主动选择加盟连锁企业,进一步推动了连锁率的提升。医药分开政策推进后,处方外流逐步落地,大量处方从公立医院流向零售终端,零售药店的市场规模逐步扩大,头部连锁企业凭借门店网络优势,能够承接更多外流处方,市场份额逐步提升。部分区域龙头连锁企业凭借在本地的资源优势,维持了较高的增速,全国性连锁企业对区域市场的整合仍面临一定的壁垒,因此行业整体集中度提升速度慢于批发领域,CR100市场份额仅不到38%,大量中小零售企业仍然占据一定的市场空间。线上医药电商的发展对线下零售药店带来一定的分流,但同时O2O模式也推动线下药店接入线上平台,成为即时配送药品的节点,部分头部连锁企业依托线下门店网络开展线上业务,实现了线上线下的融合发展,进一步强化了自身的竞争优势。

| 指标 | 数值(%) |

|---|---|

| 药品零售企业连锁率 | 57.8 |

| CR10市场占有率 | 23.3 |

| CR100市场占有率 | 37.8 |

对比批发领域,零售行业的集中度明显更低,CR10市场份额不足四分之一,说明零售行业的区域分割特征仍然明显,全国性连锁企业尚未完成对区域市场的整合,未来仍有较大的整合空间。连锁率超过半数,较十年前不足30%的水平提升明显,政策层面对单体药店的监管趋严推动了连锁化率的提升。

二、产业转型与样本企业运营

2.1 政策驱动转型方向

2.1.1 分销模式转型

两票制推行之前,国内药品流通领域普遍存在多级分销模式,药品从生产企业出厂后,经过区域批发商、地市批发商、县级批发商多个环节才能到达终端,每个环节都赚取一定差价,推高了药品终端价格,同时也滋生了“过票”“洗钱”等违法违规行为。两票制推行之后,分销模式从多级分销转为一级分销,流通企业的角色从过去的“倒票”“过票”转向真正的配送服务,行业盈利模式从差价盈利逐步转向服务收费,原来依靠多层分销赚取差价的模式不复存在,流通企业必须通过提升配送效率、拓展增值服务获取收入。带量采购之后,中选药品的价格下降,流通环节的差价也被压缩,流通企业的利润率从原来的5%-8%逐步下降到3%-5%,行业整体利润率水平走低,倒逼企业转型。头部批发企业纷纷加大了仓储物流体系的数字化投入,通过WMS(仓储管理系统)、TMS(运输管理系统)提升仓储配送效率,降低运营成本,同时通过拓展冷链配送能力,满足生物制品、疫苗等特殊药品的配送需求,获取更高的服务溢价。

2.1.2 增值服务拓展

增值服务是目前医药流通企业转型的核心方向,除了传统的分销配送,头部企业纷纷拓展第三方医药物流服务,为生产企业提供仓储、配送、订单管理一体化服务,生产企业可以将自身的物流环节外包给流通企业,降低自身的运营成本,流通企业则可以利用闲置的仓储运力获取额外收入。SPD(院内物流服务)针对医疗机构的耗材、药品院内管理需求,由流通企业承接医疗机构的库存管理、分拣配送工作,医疗机构不需要维持大量的库存管理团队,降低了运营成本,流通企业则获得了稳定的服务收入。医药电商领域,头部流通企业纷纷依托自身的品类与供应链优势,搭建线上零售平台,对接终端消费者需求,同时开展B2B批发业务,为中小药店提供批发供货服务,进一步拓展了业务边界。增值服务的利润率普遍高于传统分销业务,能够一定程度上对冲传统业务利润率下滑的影响,目前增值服务在头部企业营收中的占比逐步提升,成为新的增长极。增值服务的市场竞争也逐步加剧,头部企业纷纷布局,未来利润率可能会逐步回落,企业需要不断拓展新的服务品类维持利润率水平。

2.2 区域样本企业运营特征

2.2.1 区域流通企业资产结构

区域型医药流通企业是行业的重要组成部分,这类企业往往深耕区域市场,具备本地化资源优势,同时部分企业同步布局医药研发业务,形成了流通+研发的双主业结构。广东泰恩康作为国内上市的区域型医药流通企业,其资产负债结构能够反映区域流通企业的典型特征,核心资产项目的构成能够体现企业的业务属性。区域型医药流通企业普遍深耕单一区域或者少数几个省份,业务覆盖范围有限,因此不需要全国性的仓储配送网络,固定资产投入规模相对于全国性龙头企业更低,但相对于企业自身的总资产规模,固定资产占比仍然维持在较高水平,仓储与配送网络仍是区域流通企业的核心资产。从资产项目看,医药流通行业并非轻资产运营,仓储用地、配送车辆、仓储设备都属于固定资产范畴,因此流通企业的固定资产占比普遍不低,对于上市的区域流通企业,融资渠道更为通畅,能够通过资本市场融资支撑自身的网络建设与业务扩张,因此资产负债表的现金储备普遍较为充裕。医药流通行业的应收账款占比普遍较高,主要因为下游医疗机构的账期较长,流通企业需要承担一定的应收账款压力,从样本企业数据看,应收账款占总资产比例不足15%,远低于行业平均水平,说明该企业的应收账款管理能力较强,账期控制合理。样本企业同时布局医药研发业务,因此资产负债表中存在大额的开发支出与商誉,这也是近年来不少区域流通企业的共同选择,传统流通业务利润率下滑,企业通过布局研发寻求新的增长曲线,提升自身的估值水平,这一定程度上反映了区域流通企业的转型方向。

| 资产项目 | 金额(元) |

|---|---|

| 货币资金 | 541958625.66 |

| 交易性金融资产 | 122100596.17 |

| 应收账款 | 330388228.30 |

| 存货 | 105071659.20 |

| 固定资产 | 512192365.49 |

| 开发支出 | 173714644.83 |

| 商誉 | 216656764.57 |

| 流动资产合计 | 1142191093.59 |

| 非流动资产合计 | 1168862722.75 |

| 总资产 | 2311053816.34 |

从资产结构看,流动资产与非流动资产占比大致相当,非流动资产中固定资产占比偏高,对应企业在区域市场的仓储物流网络建设投入,开发支出与商誉占比则对应企业布局医药研发业务与收购产生的合并成本,符合双主业的结构特征。货币资金与交易性金融资产合计占总资产接近三成,企业现金流较为充裕,抗风险能力较强。

如需获取全行业细分数据与定制化研究服务,可对接专业研究机构。核心洞察:

- 医药流通批发CR10达59.6%,头部集中趋势明确,仍有整合空间

- 药品零售连锁率突破57.8%,CR10份额仅23.3%,区域整合潜力较大

- 传统分销利润率下滑,行业向增值服务转型,区域企业多布局双主业