中国报告大厅网讯,医疗保险是我国多层次医疗保障体系的核心组成部分,分为社会基本医疗保险和商业医疗保险两大板块,承担着分摊参保人医疗费用风险、保障居民健康权益的核心作用。

一、基本医疗保险运行现状

1.1 参保人口结构分析

1.1.1 全国参保总规模

基本医疗保险是我国医疗保障体系的核心支柱,承担着普惠性全民保障的核心职能,参保规模直接反映制度的覆盖广度,也决定了基金的筹资池规模。我国基本医疗保险制度从2016年整合城镇居民医保与新农合为城乡居民医保后,形成职工医保+居民医保的二元覆盖格局,覆盖全国绝大多数城乡人口,参保率长期维持在95%以上,稳定实现全民覆盖的目标。

我国基本医疗保险分为职工基本医疗保险与城乡居民基本医疗保险两个大类,两类参保群体的缴费机制、保障待遇存在显著差异,梳理参保人口的分层结构,可直观反映我国医疗保障体系的人口覆盖特征,所有数据口径统一,均为年末参保人数,单位统一为万人。

| 分类 | 2022年末参保人数(万人) |

|---|---|

| 总参保 | 134592 |

| 职工医保 | 36243 |

| 居民医保 | 98349 |

从结构来看,居民医保参保人数占比超过73%,是我国基本医保覆盖人口最多的板块,这与居民医保面向全体非就业群体的定位相匹配,职工医保参保占比不足三成,但承担的筹资规模超过全体系三分之二,体现了缴费与待遇挂钩的机制特征,不同板块的结构差异符合我国就业人口分布的实际情况。

1.1.2 职工医保参保结构

职工医保的参保年龄结构直接影响基金的长期可持续性,我国进入深度老龄化社会后,退休参保人员占比持续提升,对统筹基金的收支平衡形成持续压力。2022年职工医保参保总人数36243万人,其中在职职工26604万人,退休职工9639万人,核算下来在职退休比为2.76,也就是每2.76个在职参保人员供养1个退休参保人员。这一比值较十年前已经有明显下降,2010年代初期该比值还维持在3以上,随着人口老龄化程度加深,每年新增退休人员数量超过新增在职人员,比值持续下行,这一变化直接推高职工医保基金的支出增速,推动近年来医保个人账户改革的落地,通过调整统筹基金和个人账户的结构,增强统筹基金的保障能力,应对人口结构变化带来的压力。

2022年职工医保参保人员住院率为17.6%,次均住院费用为12884元,目录内基金支付比例达到84.2%,保障水平显著高于居民医保,退休人员住院率远高于在职人员,部分地区退休人员住院率超过35%,是在职人员的三倍以上,退休人员占比提升直接推高基金支出总量,近年来职工医保退休人员占比每年提升约0.5-1个百分点,这一趋势仍将延续,对基金可持续性的影响仍有待观察。

1.1.3 居民医保参保特征

2022年居民医保参保人数98349万人,是基本医保覆盖人口最多的板块,居民医保采用个人缴费加财政补助的筹资机制,面向城乡非就业人员,覆盖范围包括未成年人、老年居民、灵活就业人员、在校学生等群体。从待遇享受来看,2022年居民医保享受待遇人次达到21.57亿人次,参保人员住院率为16.3%,次均住院费用8129元,目录内基金支付比例为68.3%,相较于职工医保,居民医保的筹资水平更低,次均住院费用更低,保障比例也相对较低,符合筹资与待遇匹配的基本原则。

近年来我国持续推进居民医保保障水平提升,逐步提高财政补助和个人缴费标准,同时扩大医保报销目录范围,将更多特效药品、新兴诊疗项目纳入报销范围,进一步降低参保人员的负担。部分地区已经全面建立居民医保门诊统筹制度,解决门诊常见病、慢性病的费用报销问题,提升参保人员的获得感。从征缴管理来看,各地普遍设置年度集中征缴期,适配城乡居民的缴费习惯,部分地区针对特殊群体设置差异化征缴安排,例如海南省2025年度城乡居民基本医疗保险集中征缴期为2025年11月15日至2026年2月28日,大中专院校新生的待遇享受期从2025年9月1日起至2026年12月31日,这种差异化安排适配不同群体的入学、就业节奏,有助于提升参保覆盖率。

1.2 基金收支结余分析

1.2.1 全体系基金运行概况

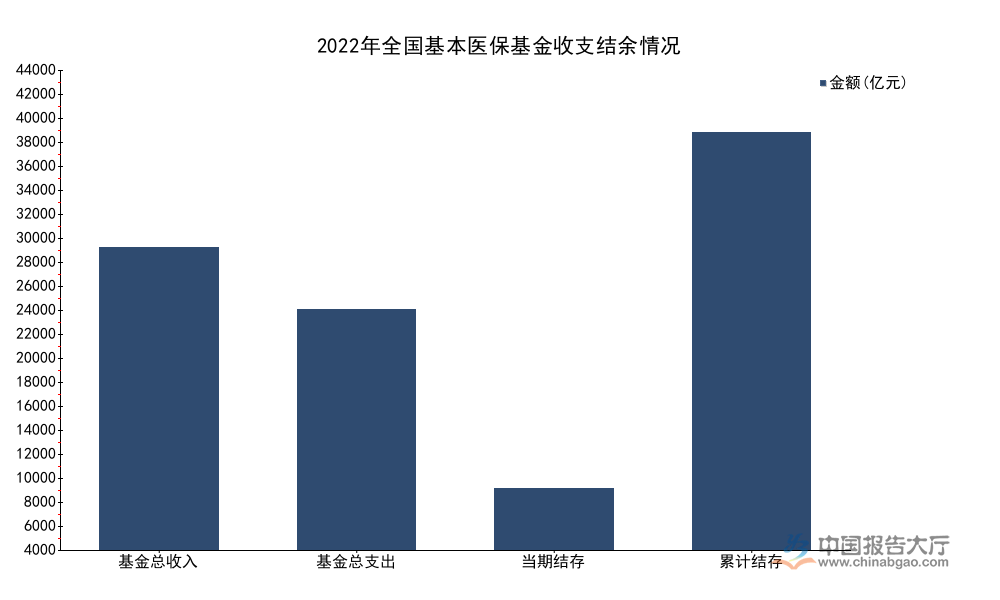

基本医疗保险基金实行现收现付为主、结余储备为辅的运行机制,当期收支平衡是维持体系稳定运行的核心目标,累计结余则用于应对人口结构变化、突发公共卫生事件等极端情况,发挥风险缓冲作用。2022年受疫情影响,医疗机构诊疗量出现阶段性波动,同时医保部门出台了多项减征缓缴、费用减免政策,对基金收支造成一定影响,从整体数据来看,基金总收入和总支出均保持稳定增长,累计结余规模仍保持在较高水平,足以应对短期支出波动,具备足够的风险缓冲空间,所有指标口径统一,单位统一为亿元。

| 指标 | 2022年数值(亿元) |

|---|---|

| 基金总收入 | 30922.17 |

| 基金总支出 | 24597.24 |

| 当期结存 | 6324.93 |

| 累计结存 | 42639.89 |

从数据来看,2022年当期结存规模维持在6000亿元以上,累计结存超过4.2万亿元,整体基金储备足以支撑1.7年左右的总支出,体系整体安全性仍有保障。分板块来看,职工医保和居民医保的运行情况存在显著分化,不同板块的筹资结构和支出特征差异较大,需要进一步拆解分析具体运行特征。

1.2.2 职工医保分账户运行

职工医保基金分为统筹基金和个人账户两个部分,2022年医保个人账户改革全面落地后,统筹基金和个人账户的结构发生持续性调整,改革的核心方向是减少单位缴费划入个人账户的资金规模,相应增加统筹基金的规模,用于开展门诊统筹,提升门诊费用的保障水平,破解个人账户资金沉淀过多、保障能力不足的问题。2022年职工医保基金(含生育保险)总收入20793.27亿元,总支出15243.80亿元,其中统筹基金收入13160.17亿元,支出9558.40亿元,当期结存3601.77亿元,累计结存21393.11亿元;个人账户收入7633.10亿元,支出5685.39亿元,当期结存1947.71亿元,累计结存13712.65亿元。

从结构分工来看,统筹基金承担住院、门诊大病等大额支出保障,个人账户主要用于门诊小额支出和药店购药,改革后,统筹基金的收入占比逐步提升,更多资金用于保障普遍的门诊需求,提升参保人员特别是退休人员的保障待遇。2022年职工医保享受待遇人次达到21.04亿人次,其中门诊待遇占比持续提升,这与门诊统筹改革的推进直接相关,个人账户累计结存规模超过1.3万亿元,成为参保人员的个人医疗费用储备,统筹基金累计结存超过2.1万亿元,整体运行平稳,部分老龄化程度较高的省份已经出现统筹基金当期收不抵支的情况,依靠中央调剂基金实现区域平衡,全国层面仍保持结余,体系运行整体稳定。

1.2.3 居民医保基金运行特征

居民医保实行市级统筹,目前多个省份已经推进省级统筹,基金独立核算运行,2022年居民医保基金总收入10128.90亿元,总支出9353.44亿元,当期结存775.46亿元,累计结存7534.13亿元,相较于职工医保,居民医保的当期结存规模更小,累计结余仅够支撑不到一年的总支出,运行韧性相对较弱,对财政补助的依赖度较高。

居民医保的筹资结构中,财政补助占比超过三分之二,个人缴费占比不足三分之一,近年来财政补助标准持续提升,从2016年的人均420元提升到2024年的人均不低于640元,个人缴费标准也相应提升,逐步扩大筹资规模,适配医疗费用自然上涨的趋势。2022年居民医保次均住院费用为8129元,目录内支付比例达到68.3%,相较于职工医保的84.2%低15.9个百分点,符合筹资水平的差异。近年来居民医保逐步扩大门诊统筹覆盖范围,将更多常见病、慢性病的门诊费用纳入报销范围,提升参保人员门诊保障水平,同时将更多特效抗癌药纳入医保目录,降低参保人员的大病负担,进一步缩小与职工医保的保障差距,不排除未来随着筹资水平的持续提升,居民医保的保障比例将进一步提高。

二、商业医疗保险发展格局

2.1 市场规模结构

2.1.1 整体保费规模

商业医疗保险是我国多层次医疗保障体系的第二支柱,用于补充基本医保保障范围之外的费用支出,满足不同群体的差异化保障需求,产品形态涵盖百万医疗、住院医疗、防癌医疗、高端医疗等多个细分品类。近年来随着居民收入水平提升和健康风险意识增强,商业医疗保险保持较快增长速度,2024年整体保费规模达到4300亿元,成为人身险领域规模领先的细分品类之一。

商业医疗保险的核心作用是覆盖基本医保目录外的自费药品、自费诊疗项目,以及超出基本医保封顶线的费用支出,降低参保人员发生大病时的家庭财务风险,避免因病致贫、因病返贫。近年来商业医疗保险和基本医保的衔接逐步加深,多地推出城市定制型商业医疗险,也就是普惠型医疗险,由地方政府引导,商业保险公司承保,允许参保人员使用医保个人账户资金购买,降低参保门槛,提升渗透率,这一模式已经成为商业医疗保险参与多层次医疗保障体系建设的核心路径之一。数字健康领域的发展也为商业医疗保险带来新的变化,AI技术在健康管理领域的应用逐步深化,2025年AI健康管理垂类应用月活达到3000万,帮助商业保险公司实现前端健康管理、中端核保风控、后端理赔服务的全流程数字化,降低运营成本,提升服务效率。

2.1.2 人身险市场占比

2024年商业医疗保险保费占人身险总保费的比例达到44%,相较于十年前的不足10%,提升幅度十分显著,这一变化反映了人身险市场的需求结构转变,过去我国寿险市场以储蓄型产品为主,近年来保障型产品的需求持续提升,医疗保险作为核心保障型产品,占比持续提升。

从需求端来看,我国居民医疗费用支出中,个人自付比例仍维持在30%以上,基本医保的封顶线、报销范围存在明确限制,对于重大疾病来说,个人仍需要承担大额的自费支出,商业医疗保险可以有效填补这一缺口,满足居民的风险保障需求。从供给端来看,保险监管部门持续推进商业健康保险的产品创新,放开产品定价限制,鼓励保险公司开发差异化的医疗保险产品,同时支持保险公司和医疗机构、药企合作,探索管理式医疗模式,降低医疗成本,提升保障效率,这一系列政策推动商业医疗保险市场规模快速扩张,占比持续提升。商业医疗保险的赔付率近年来也逐步提升,部分中小保险公司因为风险定价能力不足,出现承保亏损情况,市场集中度逐步提升,头部保险公司凭借品牌、渠道、风控优势,逐步扩大市场份额,这一趋势仍将延续。

2.2 创新产品实践特征

2.2.1 城市定制医疗险参数设置

城市定制型普惠商业医疗险是近年来商业医疗保险领域最重要的产品创新,打破了传统商业医疗险的核保限制,允许特定既往症参保,适配中老年群体和带病群体的保障需求,填补了传统商业医疗险的市场空白。这类产品采用普惠定价,针对健康人群和特定既往症设置差异化的免赔额和报销比例,兼顾参保公平性和基金可持续性,同时允许参保人使用医保个人账户资金支付保费,降低参保的资金门槛。北京作为国内较早推出这类产品的城市,其产品条款经过多轮调整,逐步适配市场需求,2026年度的产品参数延续了普惠定位,同时调整了部分免赔额和报销比例,维持产品的可持续运行。

| 保障责任 | 人群分类 | 免赔额(元) | 报销比例 | 保额(万元) |

|---|---|---|---|---|

| 医保内自付 | 健康人群 | 15000 | 分段计算* | 100 |

| 医保内自付 | 特定既往症 | 30404 | 40% | 100 |

| 医保外住院自费 | 健康人群 | 15000 | 70% | 100 |

| 医保外住院自费 | 特定既往症 | 20000 | 35% | 100 |

*注:健康人群医保内自付15000-30404元部分报销25%,30404元以上部分报销80%;2026年度产品保费为195元/人/年,允许医保个人账户支付50%保费。

从参数设置来看,产品针对健康人群和特定既往症设置差异化的风险定价,既照顾到带病群体的保障需求,也避免逆选择导致的赔付风险过高,维持产品的长期可持续运行,分段式的免赔额和报销比例设计,也符合大额医疗费用风险保障的定位,重点覆盖超出基本医保报销范围的大额支出,契合产品的设计初衷。

2.2.2 参保群体结构特征

北京普惠健康保2026年度参保数据显示,参保主力群体中30岁以上群体占比达到30%,50-64岁群体占比达到25%,中老年群体占比接近六成,这一结构符合这类产品的核心定位。中老年群体患病风险更高,对商业医疗险的需求更强,同时传统商业医疗险对中老年群体的投保限制较多,年龄超过60岁后可选择的产品数量大幅减少,保费也处于较高水平,多数产品直接拒绝特定既往症人群投保,普惠型医疗险的低定价、无强制核保特征,精准适配中老年群体和带病群体的保障需求。

近年来,普惠型医疗险已经在全国多数省份落地,覆盖超过4亿参保人群,成为基本医保的重要补充。这类产品也存在一些需要优化的方向,部分地区产品理赔门槛较高,免赔额设置过高,导致实际赔付比例较低,参保人员获得感不强,后续产品设计需要逐步调整免赔额和报销比例,平衡可持续性和保障力度。普惠型医疗险逐步探索和基本医保、医疗救助的衔接,将医疗救助对象纳入保障范围,减免保费,提升对低收入群体的保障水平,进一步完善多层次医疗保障体系,不同城市的产品也逐步差异化,适配当地的疾病谱、医疗费用水平,提升产品的适配性。

如需获取细分区域、细分产品的定制化分析服务,可联系专业产业研究机构对接需求。

核心洞察

- 基本医保整体运行平稳,累计结余充足,职工医保人口结构变化带来的长期压力仍需持续改革应对

- 商业医疗保险占人身险保费比例达44%,已经成为人身险领域核心细分品类,产品创新持续深化

- 普惠型城市定制医疗险填补了中老年、带病群体的保障缺口,是多层次医疗保障体系的重要补充