中国报告大厅网讯,工程监理是工程建设产业链中游的核心专业技术服务,受建设单位委托承担工程质量、进度、造价控制职能,当前国内工程监理行业现状呈现供给规模扩张、业务结构转型、质量分层明显的特征。

一、行业供给端现状

1.1 市场主体规模

1.1.1 资质企业数量变化

截至2023年底,全国建设工程监理资质企业数量为19717个,同比增长21.2%。企业数量的快速增长,核心驱动来自国内工程监理行业的资质改革,2020年以来住建部逐步下放乙级资质审批权限,降低行业准入门槛,取消部分专业资质要求,吸引更多市场主体进入监理领域。全过程工程咨询政策的推进,让大量原有工程咨询、造价咨询企业通过申请监理资质拓展业务边界,进一步推高了市场主体总量。

2025年8月,房屋建筑工程监理甲级资质企业数量达到2384家,同比增长3.1%,增速远低于全行业企业数量平均增速,反映出高资质获取门槛仍然较高,行业供给增长主要来自低资质中小主体的进入。新增企业主要集中在区域三四线城市,服务本地中小房建、市政项目,全国性布局的新增高资质企业数量较少,行业市场格局并未因供给总量增长发生根本性变化。部分区域存在资质挂靠、空壳企业等问题,实际有效运营的企业数量低于统计值,这一现象在乙级资质企业中更为突出。

1.1.2 资质等级结构分布

当前工程监理行业实行分级资质管理体系,不同资质等级对应不同的项目承接范围,综合资质企业可承担所有类别工程监理业务,不受规模和区域限制;甲级资质企业可承担对应专业各类工程监理项目;乙级资质企业仅可承接对应专业中小型工程监理项目。行业内不同资质等级企业数量分布天然呈现金字塔结构,底部乙级企业占比最高,顶部综合资质企业数量最少,头部企业凭借资质优势获取大型项目订单,中小乙级企业主要服务区域本地中小型项目。

| 资质等级 | 企业数量(家) |

|---|---|

| 综合资质 | 349 |

| 甲级资质 | 5833 |

| 乙级资质 | 12623 |

该分布结构符合工程监理行业的准入特征,高资质门槛对应的项目收益更高,头部综合资质企业大多布局全国市场,中小乙级企业扎根区域市场,行业分层竞争的格局已经固化。剩余未纳入统计的近千家企业主要为丙级资质企业,占比不足5%,对行业整体结构影响较小。

1.2 从业人员结构

1.2.1 人员规模变化

截至2023年底,全行业从业人员年末人数达到210.8万人,同比增长9.2%,人员规模增速低于企业数量增速12个百分点,反映出新增企业平均人员规模较小,大多为区域中小微企业。行业内正式聘用人员数量为124.8万人,占总人数的比例约为59.1%,非正式聘用的劳务派遣、临时用工占比超过四成,体现出行业用工的典型特征:项目制用工需求波动大,一线监理岗位人员流动性高,中小微企业为降低用工成本更多采用灵活用工模式。

人员规模的持续增长,一方面来自工程建设市场稳定开工带来的需求增量,水利、交通、市政等领域新开工项目规模稳定,对监理岗位的需求保持增长;另一方面来自行业业务转型的带动,全过程工程咨询、项目代建等新业务需要大量复合型技术和管理人员,推动行业总用工规模扩张。注册监理工程师考试报考门槛近年来逐步放宽,报考人数逐年增长,也为行业人员规模增长提供了基础。部分企业为满足资质要求,统计人员数量时存在重复统计、挂证人员统计在内的情况,实际到岗执业人员数量低于统计值。

1.2.2 执业人员分布

工程监理属于技术密集型服务行业,执业资格制度是行业准入的核心约束,专业技术人员和注册执业人员的占比直接反映行业整体服务能力。近年来行业注册执业人员规模持续扩张,不同类型人员的分布结构体现行业对核心岗位人员的需求特征,核心持证人员的占比决定了行业整体服务质量的上限。

| 人员类型 | 数量(万人) |

|---|---|

| 总从业人员 | 210.8 |

| 正式聘用人员 | 124.8 |

| 工程监理岗位人员 | 86.3 |

| 专业技术人员 | 123.7 |

| 注册执业人员 | 71.4 |

| 注册监理工程师 | 33.9 |

注册监理工程师占总从业人员的比例约为16%,占注册执业人员的比例约为47.5%,核心持证人员占比仍有较大提升空间。部分中小企业为满足资质要求,存在挂证不执业的情况,核心岗位实际到岗的持证人员不足,对项目质量管控带来一定隐患。行业整体人员结构呈现金字塔型,一线监理人员年龄结构偏大,年轻从业人员流入不足,一定程度上制约行业服务能力升级。

二、市场运行与竞争格局

2.1 业务营收规模

2.1.1 核心业务合同规模

2023年全行业承揽监理合同额为2024.2亿元,同比下降1.6%,是近年来首次出现核心监理合同额负增长,这一变化与国内房地产市场开工规模下滑直接相关,房建监理占传统监理业务总量的比例超过五成,房地产开工规模下降直接带动核心监理业务需求收缩。同期全行业其他业务合同额达到8198.5亿元,是核心监理合同额的四倍以上,反映出行业企业普遍拓展多元化业务的趋势。

早在2017年住建部就印发推进全过程工程咨询服务发展的指导意见,鼓励监理企业拓展覆盖项目前期咨询、设计、招标代理、造价控制、监理全过程的综合咨询服务,经过多年推进,行业转型已经进入收获期,大量头部企业已经完成业务布局,非监理业务的合同规模已经远超传统监理业务。部分中小监理企业受限于资金、人才和资质,转型速度较慢,仍然依赖传统监理业务,核心合同额的下滑对中小微企业的冲击远大于头部企业。

2.1.2 营收结构分布

合同额反映年度新承接业务规模,营业收入反映企业当年确认的经营成果,当前行业企业普遍推进业务多元化,非监理业务营收占比持续提升,改变了行业原来单一依赖监理费的收入结构,行业属性也逐步从单一监理服务向综合工程咨询服务转型。

| 业务类型 | 营业收入(亿元) |

|---|---|

| 监理业务 | 1676.4 |

| 其他业务 | 5007.8 |

非监理业务营收占比达到74.9%,已经成为行业营收的主要来源,反映出行业转型的进度快于预期。多数头部企业已经完成多元化布局,全过程咨询、项目代建、造价咨询、招标代理等业务贡献了大部分营收,中小监理企业转型速度较慢,仍以传统监理业务为主,营收增长压力远大于头部企业。

2.2 竞争分层格局

2.2.1 头部企业规模分布

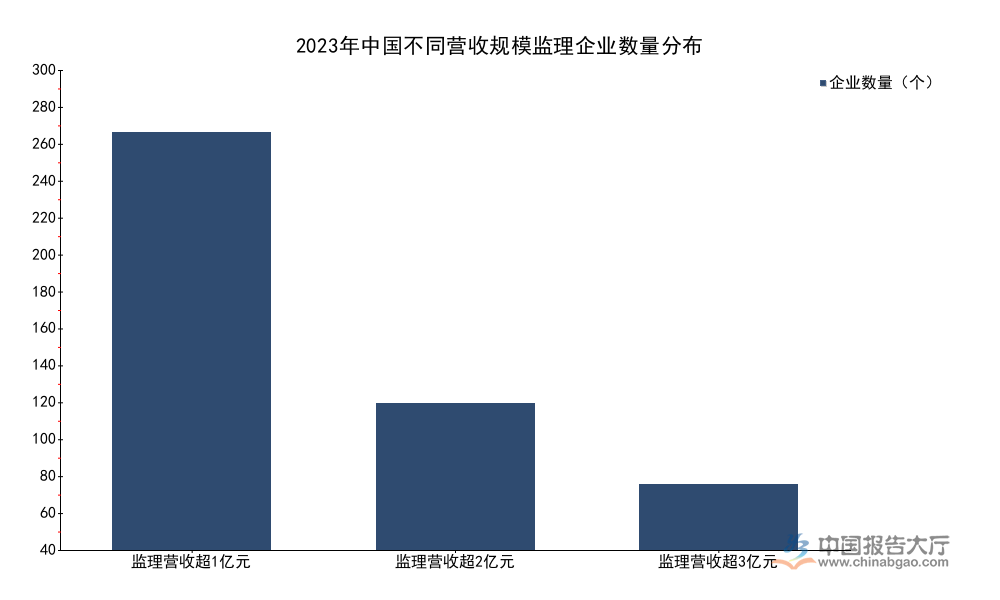

工程监理行业市场集中度较低,长期呈现分散竞争的格局,近年来随着资质改革推进和全过程咨询政策推动,头部企业规模持续扩张,不同营收层级的头部企业数量变化体现行业集中度的提升趋势,头部企业凭借资质、品牌、人才优势逐步抢占中小微企业的市场空间。

| 监理业务营收规模 | 企业数量(个) |

|---|---|

| 超3亿元 | 45 |

| 超2亿元 | 101 |

| 超1亿元 | 287 |

亿元以上监理营收企业数量占全行业总企业数量的比例仅为1.45%,行业分散化特征仍然明显,绝大多数企业年监理营收不足1亿元,市场竞争极为激烈。头部企业主要集中在长三角、珠三角、京津冀等经济发达区域,依托区域工程建设市场规模优势占据更多市场份额,区域头部企业逐步向全国市场扩张,进一步推高行业集中度提升的速度。

2.2.2 头部企业服务质量表现

头部企业凭借更高的资质等级、更多的核心持证人员和更完善的管理体系,服务质量普遍高于行业平均水平,国内多个核心区域住建部门公布的监理项目质量数据,能够反映头部企业与行业平均的质量差异,头部企业的质量优势已经转化为品牌和市场优势。

| 企业名称 | 所在区域 | 项目一次合格率(%) |

|---|---|---|

| 中咨工程 | 北京 | 99.1 |

| 双圆工程 | 北京 | 98.7 |

| 仁泽建设 | 北京 | 97.8 |

| 上海建科 | 上海 | 98.6 |

| 广州珠江监理 | 广东 | 99.3 |

| 广东监理 | 广东 | 99.3 |

头部监理企业项目一次合格率平均达到98.8%,高于公布的区域行业平均水平1-1.5个百分点,头部企业在质量管控、安全管理等环节的优势明显。从价格层面观察,头部企业监理费平均下浮幅度也低于行业平均水平,广东头部企业监理费平均下浮4.1%,低于省内甲级企业平均下浮率1.2个百分点,浙江头部企业监理费平均下浮3.8%,低于省内平均水平1.2个百分点,品牌溢价已经显现。

行业研究机构预测,到2030年政府投资项目全过程工程咨询模式覆盖率将达到60%,智能监理系统渗透率达到60%,AI替代现场记录工作比例将达到80%,掌握AI工具监理工程师收入增长率将达到50%,头部企业在技术和资金层面的优势将进一步放大,行业集中度仍将持续提升。

如需获取完整细分市场数据可联系专业调研机构获取,核心洞察:

- 行业业务结构已完成转型,非监理业务成为营收主力

- 行业分散化特征仍明显,集中度仍有较大提升空间

- 头部企业品牌溢价显现,服务质量优势转化为市场竞争优势