中国报告大厅网讯,复合肥行业现状呈现存量竞争下结构升级的特征,作为农业生产领域核心农资品类,复合肥覆盖大田种植与经济作物种植两大核心场景,近年来随着国内种植结构调整、环保政策趋严以及行业整合加速,市场份额逐步向头部具备技术、成本、品牌优势的企业集中,上市头部企业的财务表现与资本开支节奏,能够反映行业整体发展趋势。

一、复合肥行业产业格局

1.1 产业链供需现状

1.1.1 上游原料成本端变化

复合肥制造位于产业链中游,上游核心原材料为氮肥、磷肥、钾肥三类基础化肥,三类原料占复合肥生产成本的比例超过80%,原料价格波动直接影响行业整体盈利水平。国内氮肥生产主要依赖煤炭原料,2024年国内煤炭市场供应整体稳定,价格中枢较2023年回落约8%,带动氮肥生产成本下降。磷肥生产核心原料为磷矿石,国内磷矿石开采受环保政策与资源管控约束,开采配额逐年收紧,2024年磷矿石价格维持在每吨800元以上的中高位,磷肥价格因此保持坚挺。钾肥国内自给率不足三成,依赖进口补充,2024年国际钾肥供应恢复,价格较2022年高点回落超过40%,国内钾肥价格随之下降,一定程度抵消了磷肥价格上涨带来的成本压力。

头部复合肥企业凭借大规模采购优势与长单协议,能够锁定更低的原料采购价格,成本优势相较于中小厂商进一步扩大,部分中小厂商因为无法承受原料价格波动带来的经营风险,逐步退出市场,行业供给端出清速度加快。从现有数据观察,2024年国内退出的复合肥年产能超过200万吨,绝大多数为年产能10万吨以下的中小厂商,行业供给端结构持续优化。

1.1.2 下游需求结构演变

国内复合肥下游需求主要分为大田种植与经济作物种植两大板块,整体需求规模近年来维持稳定,年均消费量在5000万吨左右,没有出现大幅波动,但内部结构变化明显。传统大田种植对应普通复合肥需求,受种植面积稳定与单位用肥量下降影响,普通复合肥需求逐年以2%-3%的幅度下滑,农户越来越倾向于选择肥效更长、利用率更高的缓控释复合肥,减少施肥次数与劳动力投入。

与之形成对照的是,国内经济作物种植面积逐年提升,水果、蔬菜、茶叶、中药材等经济作物种植面积占比已经提升至35%以上,经济作物对于肥料的要求更高,偏好水溶肥、专用复合肥、功能型复合肥等细分产品,这类产品的价格与毛利率均高于普通复合肥,市场需求年均增速超过8%,成为拉动行业增长的核心动力。下游渠道也在发生变化,传统经销商渠道份额逐步下降,直供大型种植合作社、农业种植公司的比例逐年提升,对企业的服务能力与产品定制能力提出了更高要求。

1.2 市场竞争格局

1.2.1 行业集中度演变趋势

国内复合肥行业开放程度较高,早期进入门槛较低,市场分散程度长期高于国际平均水平,近年来随着环保政策趋严、原料成本上涨以及行业整合加速,市场份额逐步向头部企业集中。2018年国内复合肥行业CR5不足20%,2024年CR5已经提升至32%,集中度提升趋势明确,对比欧美成熟市场CR5超过60%的水平,国内复合肥行业集中度仍有较大提升空间。进一步拆解来看,普通复合肥领域的集中度提升速度更快,中小厂商出清带动头部企业份额提升,而高端功能复合肥领域本身进入门槛较高,头部企业的集中度已经超过50%,技术与品牌壁垒较高,新进入者难以抢占市场份额。

复合肥行业属于规模效应明显的行业,头部企业具备原材料采购、品牌推广、渠道布局、技术研发等多方面的优势,能够通过降价、拓展渠道等方式挤压中小厂商的生存空间,行业整合仍将持续,集中度提升仍是未来几年的核心趋势。

1.2.2 功能细分赛道竞争特征

功能复合肥细分赛道包括控释肥、水溶肥、高塔肥、专用复合肥等品类,这类产品的核心竞争力在于技术研发与品牌推广,进入门槛远高于普通复合肥,目前国内市场主要被头部上市企业占据,中小厂商很难参与竞争。功能复合肥的毛利率比普通复合肥高5-10个百分点,能够给企业带来更高的盈利水平,因此头部企业纷纷加大对功能复合肥赛道的投入,通过新建产能、并购等方式扩大市场份额。

不同头部企业的布局方向有所差异,部分企业侧重控释肥赛道,依托缓控释技术优势抢占大田高端肥料市场,部分企业侧重水溶肥赛道,服务设施农业与经济作物种植领域,还有部分企业侧重不同作物的专用复合肥,针对不同区域、不同作物开发定制化产品,满足细分市场需求。产品差异化竞争成为功能复合肥赛道的核心特征,单纯依靠价格竞争很难抢占市场份额,技术研发与品牌服务成为核心竞争要素。

二、头部企业芭田股份经营分析

芭田股份是国内较早布局功能复合肥的上市企业,在控释肥、水溶肥等细分赛道具备较强的技术优势,其财务数据与资本开支节奏能够反映头部企业在行业结构升级过程中的发展策略。

2.1 核心资产与财务结构

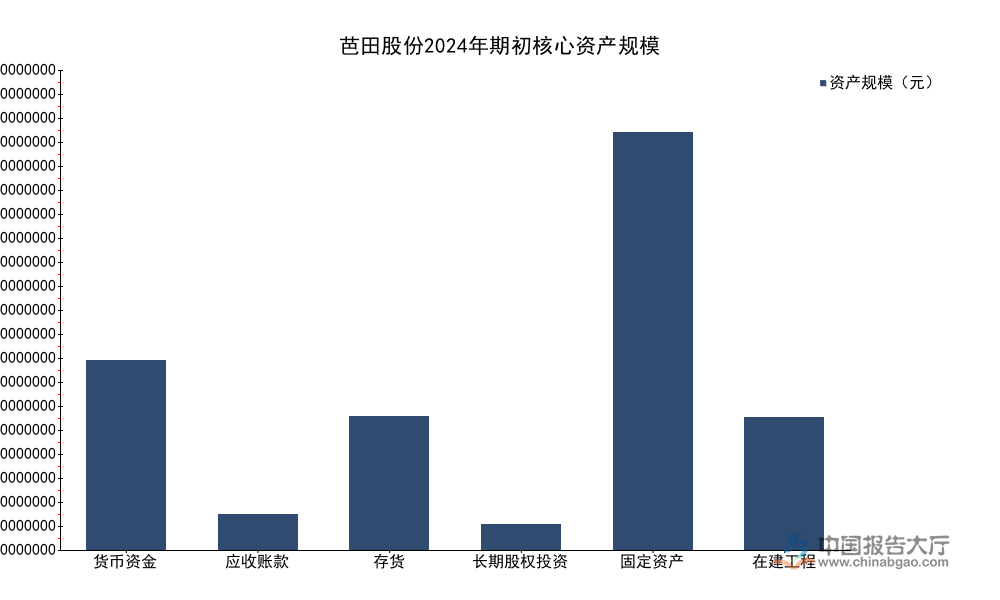

2.1.1 核心资产规模结构

复合肥制造属于重资产行业,企业资产结构中固定资产占比普遍较高,同时原材料存货也会占用较大规模的资金,芭田股份2024年期初核心资产结构能够反映企业年度经营的基础盘,也能体现行业的共性特征。国内复合肥头部企业普遍面临一定的资金压力,主要因为产能扩张需要持续投入固定资产建设,同时需要储备原材料应对价格波动,有息负债规模普遍处于较高水平,资产结构能够反映企业的抗风险能力与扩张节奏。

| 资产项目 | 2024年期初规模(元) |

|---|---|

| 货币资金 | 917060132.66 |

| 应收账款 | 170032501.52 |

| 存货 | 645892500.80 |

| 长期股权投资 | 123206186.99 |

| 固定资产 | 2015390857.50 |

| 在建工程 | 642168433.16 |

| 总资产(2024年末) | 6087383506.70 |

| 归母净资产(2024年末) | 3206204281.11 |

固定资产占2024年期初总资产规模的比例超过33%,符合复合肥制造行业重资产运营的特征,在建工程规模与固定资产规模接近三成,说明企业仍处于产能扩张阶段,新产能建设持续投入。存货规模超过6.45亿元,主要对应氮磷钾原材料储备,反映企业提前备货应对原料价格波动的经营策略,整体存货规模处于合理区间。应收账款占总资产比例不足3%,说明企业对下游渠道的回款管控能力较强,坏账风险相对较低。

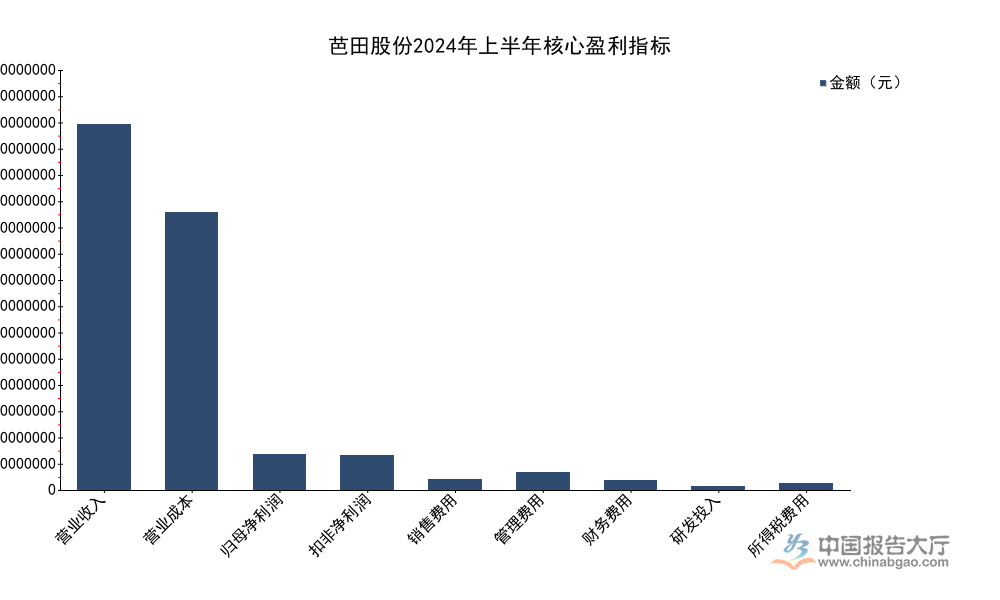

2.1.2 核心盈利指标表现

2024年上半年国内复合肥市场处于传统销售旺季,原料价格整体稳定,下游需求符合季节性规律,头部企业的盈利水平能够反映行业当年上半年的经营环境,芭田股份作为高端复合肥布局企业,其盈利指标也能反映高端细分赛道的盈利水平。高端复合肥的研发投入普遍高于普通复合肥,企业需要持续投入技术研发优化产品肥效,开发适应不同作物的专用产品,研发投入强度直接影响企业的长期竞争力。

| 盈利指标 | 2024年上半年规模(元) |

|---|---|

| 营业收入 | 1551369974.28 |

| 营业成本 | 1180220896.31 |

| 归母净利润 | 150200284.18 |

| 扣非净利润 | 148088468.41 |

| 销售费用 | 45901320.97 |

| 管理费用 | 75270279.17 |

| 财务费用 | 38961566.31 |

| 研发投入 | 15424398.48 |

| 所得税费用 | 27370202.08 |

扣非净利润与归母净利润规模基本持平,说明企业非经常性损益对当期盈利的影响较小,盈利质量相对较高。研发投入占营业收入的比例超过1%,符合高端复合肥企业的研发投入强度要求,持续的研发投入支撑企业产品结构升级。财务费用规模接近3900万元,对应企业有息负债规模较高,利息支出对当期盈利形成一定程度的挤压,后续随着募集资金投入,有息负债规模下降后,财务费用压力将逐步缓解。

2.2 募投项目资金使用

2.2.1 募集资金到位情况

头部企业布局高端复合肥产能需要大规模的资本开支,仅依靠自身经营性现金流很难满足投入需求,因此不少头部企业通过定向增发等方式募集资金,用于产能建设与研发升级,芭田股份2024年末完成募集资金到位,用于高端复合肥产能建设项目,资金到位情况直接影响项目后续推进节奏。国内资本市场对于农业农资领域的优质项目仍保持较高的关注度,头部企业的融资渠道相对通畅,能够获得足够的资金支持产能扩张,这也是头部企业相较于中小厂商的核心优势之一。

芭田股份本次募集资金对应高端控释肥产能建设项目与研发中心升级项目,项目建成后将进一步提升企业在高端功能复合肥领域的产能规模与技术研发能力,巩固企业的市场竞争地位。募集资金总额与净额符合前期披露的融资计划,没有出现募资不足的情况,为项目推进提供了足够的资金支撑。

2.2.2 截至2025年中使用进度

募投项目的使用进度能够反映项目的落地节奏,也能体现企业的项目管理能力,一般来说,复合肥产能建设项目的周期在18-24个月,募集资金使用进度会随着项目推进逐步提升,到位后半年的使用进度在40%-50%属于合理区间,符合工程建设的一般规律。企业会按照项目进度逐步投入资金,不会提前一次性投入所有资金,尚未使用的资金一般会用于现金管理,获取一定的收益,降低财务成本。

| 募集资金指标 | 2025年6月末数值 | 单位 |

|---|---|---|

| 募集资金总额 | 50000 | 万元 |

| 募集资金净额 | 48553.75 | 万元 |

| 累计已使用募集资金 | 23782.74 | 万元 |

| 尚未使用募集资金 | 24771.01 | 万元 |

| 募集资金使用比例 | 48.98 | % |

截至2025年6月末的使用比例接近49%,符合项目建设的正常进度,大部分已投入资金用于厂房建设与核心设备采购,项目整体推进没有出现重大滞后。尚未使用的资金规模超过2.47亿元,将随着项目工程进度逐步投入,预计项目将在2026年下半年完成建设并逐步投产,投产后将新增每年15万吨左右的高端控释肥产能,进一步匹配下游市场对高端功能复合肥的需求增长。

核心洞察

- 复合肥行业需求结构加速升级,高端功能复合肥赛道年均增速超8%,增长空间明确

- 行业集中度持续提升,头部企业成本与技术优势凸显,中小厂商出清速度加快

- 头部企业募投项目推进符合预期,新产能投放后高端供给能力将进一步提升

如需获取复合肥行业细分市场数据与头部企业深度调研资料,可联系专业产业研究机构获取定制化服务。