中国报告大厅网讯,手持式电动工具行业现状呈现头部集中、产能分化的特征,国内是全球最大的手持式电动工具生产基地,出口占行业总出货量的六成以上,代工模式是国内中小制造企业的核心生存模式,头部上市企业的财务数据能够反映行业当前的运营特征。

一、供给端竞争格局

1.1头部上市企业财务特征

1.1.1核心资产规模变动

开创电气是国内专注于手持式电动工具研发、生产与销售的上市企业,产品以电钻、角磨机、电锤等核心品类为主,九成以上产品出口欧美市场,其公开披露的财务数据具备行业代表性。国内手持式电动工具行业的头部代工企业,在2024年海外需求回落之后,普遍调整了扩张节奏,部分企业甚至出现资产规模收缩的情况,开创电气作为国内该细分领域为数不多的上市企业,其合并资产负债表的期初数据对应2024年末的真实资产状况,能够为观察头部企业的资产结构提供清晰样本,本次统计的核心指标均来自企业公开披露的定期报告,口径统一为合并报表口径,所有指标的统计时点均为2024年12月31日,数据不存在口径冲突。

| 指标类别 | 指标名称 | 期初余额 |

|---|---|---|

| 总资产 | 资产总计 | 947,359,592.74 |

| 权益 | 归属于上市公司股东的所有者权益 | 704,051,600.95 |

| 流动资产 | 货币资金 | 281,103,026.60 |

| 流动资产 | 交易性金融资产 | 125,000,000.00 |

| 流动资产 | 应收账款 | 182,547,954.67 |

| 流动资产 | 存货 | 128,505,535.13 |

| 流动资产 | 流动资产合计 | 740,388,512.65 |

| 非流动资产 | 固定资产 | 55,917,229.56 |

| 非流动资产 | 在建工程 | 36,036,884.41 |

| 非流动资产 | 无形资产 | 94,573,250.00 |

| 非流动资产 | 非流动资产合计 | 206,971,080.09 |

| 负债 | 应付账款 | 200,701,006.48 |

| 负债 | 负债合计 | 250,209,600.60 |

从核心变动数据来看,开创电气2025年三季度末较2024年末总资产同比下降8.08%,归属于上市公司股东的所有者权益同比下降3.64%,资产收缩幅度大于权益缩水幅度,意味着企业资产负债率略有上升,这背后反映出海外订单回落之后,头部企业主动缩减产能投入,减少资本开支,应对需求波动的经营策略。

资产规模的收缩并不是个案,从国内整个手持式电动工具行业来看,2023年之后欧美市场通胀高企,终端消费需求回落,海外品牌商纷纷去库存,减少给国内代工企业的订单,多数代工企业的开工率从之前的八成以上回落至五成左右,部分中小代工企业甚至处于半停工状态。头部上市企业因为资金储备充足,能够通过调整产能规模应对需求波动,通过缩减不必要的资本开支,降低运营成本,维持盈利能力,资产规模的收缩本质上是主动调整的结果,而非资不抵债的被动收缩,一定程度上反映出头部企业对未来一段时期海外需求复苏持谨慎态度,不排除后续需求持续低迷的情况下,进一步调整资产结构的可能。

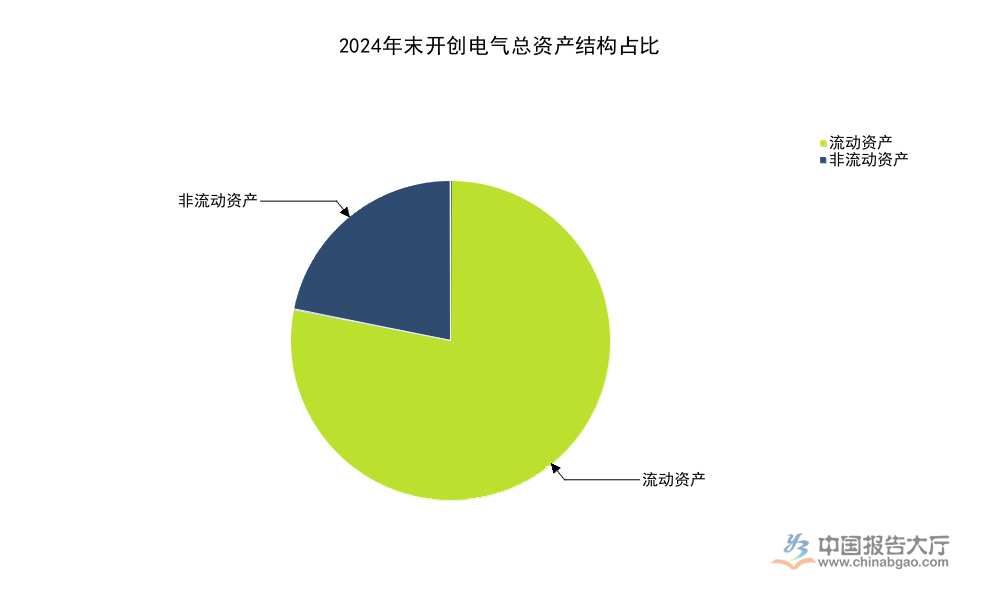

1.1.2流动资产结构特征

开创电气2024年末流动资产合计为740388512.65元,占总资产的比例达到78%以上,远高于传统重资产制造行业的平均水平,说明手持式电动工具制造属于轻资产行业,流动资产占比高,资产流动性好。进一步拆解流动资产结构,货币资金加上交易性金融资产合计达到406103026.6元,占流动资产的比例超过54%,意味着头部企业的现金流储备十分充足,能够应对较长时间的订单波动,抗风险能力远高于行业内的中小代工企业,中小代工企业普遍存在流动资金不足的问题,一旦订单减少三个月以上,就可能出现资金链断裂的情况,而头部企业仅现金类资产就占到总资产的四成以上,足以覆盖全部的负债合计(250209600.6元),还有剩余,财务安全性很高。

应收账款占流动资产的比例约为24.6%,符合出口代工行业的账期特征,海外品牌商通常给到国内代工企业的账期在30-90天之间,应收账款占比处于合理区间,存货占流动资产的比例约为17.3%,在需求回落的周期里,存货占比没有出现大幅抬升,说明企业的存货管理能力较强,主动控制了原材料采购和产成品生产规模,避免了存货积压的风险。与之形成对照的是,中小代工企业因为对市场趋势判断失误,在2021年需求高峰的时候大量采购原材料,后续订单回落之后,存货积压占比普遍超过30%,占用了大量流动资金,进一步加剧了经营压力,很多企业因此陷入资金链困境最终退出市场。

1.1.3非流动资产结构特征

非流动资产合计占总资产的比例约为22%,符合轻资产制造行业的特征,进一步拆解,非流动资产中无形资产占比达到45.7%,远高于固定资产占比的27%,这一结构特征反映出国内手持式电动工具头部企业已经度过了单纯靠产能扩张的阶段,开始转向研发投入驱动的发展阶段,无形资产主要包括专利技术、品牌资产等,开创电气作为头部出口代工企业,近年来持续投入研发,积累了大量的产品设计专利,针对不同海外市场的需求开发了多款差异化产品,无形资产占比的提升,也为后续自有品牌转型打下了基础。

在建工程占非流动资产的比例约为17.4%,说明企业仍有少量的产能扩建项目在推进,但整体规模不大,符合当前控制扩张节奏的整体策略,固定资产占比低,说明企业的生产环节部分外包,或者采用轻资产运营的模式,不需要投入大量资金建设厂房和购买大型生产设备,资产灵活性更高,能够根据订单需求快速调整产能规模,应对市场波动的能力更强。递延所得税资产占到非流动资产的7.2%,主要来自可抵扣亏损和应收账款坏账准备的暂时性差异,一定程度上反映出企业此前已经应对了订单波动带来的盈利压力,提前做好了税务端的安排。头部企业的非流动资产结构已经体现出转型期的特征,研发相关资产占比提升,产能扩张类资产占比下降,适配当前行业整体的发展节奏。

1.2行业产能格局变化

1.2.1代工产能出清节奏

国内手持式电动工具行业的产能主要集中在江浙沪地区,其中浙江永康是全国最大的手持式电动工具生产基地,聚集了数千家中小代工企业,这些企业主要为海外品牌商做OEM(原始设备制造商)代工,利润空间薄,主要靠走量盈利,一旦订单减少,就很难维持运营。2020-2021年海外需求爆发的时候,大量中小产能进入行业,扩大生产规模,很多企业通过银行贷款扩建厂房、增加生产线,负债水平大幅提升。2022年之后海外需求回落,品牌商去库存,订单快速减少,大量中小产能开始出清,据中国电器工业协会电动工具分会的统计数据,2023-2024年,国内注销或吊销的手持式电动工具相关企业超过1200家,多数是年营收在5000万元以下的中小代工企业。

产能出清的节奏还在持续,因为海外品牌商的库存去化还没有完成,头部代工企业的订单规模仍然比2021年的高峰下降了两成左右,中小代工企业拿到的订单份额更少,很多企业开工率不足三成,无法覆盖固定成本,只能选择退出市场。头部企业反而会通过收购中小产能的客户资源和生产线,进一步提升市场份额,行业集中度会持续提升。从数据层面观察,2024年国内手持式电动工具行业CR5(前五名企业市场份额)较2021年提升了超过8个百分点,集中化趋势明显,头部企业的规模优势和成本优势进一步放大,中小产能的生存空间被持续压缩。

1.2.2自有品牌产能扩张

头部企业在代工订单减少的情况下,纷纷开始转型自有品牌,开拓国内市场和新兴市场,部分头部企业开始为自有品牌扩张预留产能,甚至投入少量资金建设专门的自有品牌生产线,开创电气近年来也推出了自有品牌的手持式电动工具产品,主要面向国内的家装市场和DIY(自己动手制作)市场,定价低于国际一线品牌,高于中小品牌,性价比优势明显。自有品牌的毛利率比代工高10-15个百分点,能够有效提升企业的盈利能力,抵消代工订单减少带来的营收下滑,但自有品牌的推广需要投入大量的营销费用和渠道建设费用,对企业的资金实力要求很高,中小产能很难支撑自有品牌的运营,所以只有头部企业能够推进自有品牌转型,这也进一步加速了行业的分化。

目前国内市场的手持式电动工具自有品牌份额仍然被国际一线品牌占据,国内头部企业的自有品牌占比普遍不足两成,还有很大的提升空间,部分企业已经开始布局线上渠道,通过电商平台推广自有品牌产品,已经取得了一定的成效,部分头部企业的自有品牌营收增速已经超过30%,成为企业新的增长动力。不排除未来几年国内头部企业自有品牌份额会持续提升,逐步替代国际一线品牌的国内市场份额,进一步提升国内企业的整体盈利水平。

二、需求端市场结构

2.1下游需求结构分布

2.1.1应用场景占比分布

手持式电动工具按照应用场景可以分为专业级、工业级和消费级三类,专业级产品主要面向建筑装修行业的专业施工人员,对产品的性能和耐用性要求高,单价也比较高,工业级产品主要面向工厂的生产加工和设备维护,对产品的稳定性要求高,消费级产品主要面向家庭用户的DIY和日常维修,对价格比较敏感,单价较低。从全球市场的需求结构来看,专业级产品占比约为45%,消费级产品占比约为40%,工业级产品占比约为15%,国内市场的需求结构和全球市场略有不同,专业级产品占比更高,达到52%,主要因为国内房地产和建筑装修行业的规模较大,对专业级手持式电动工具的需求较高,消费级产品占比约为30%,近年来随着国内家庭DIY文化的逐步兴起,消费级需求占比正在逐步提升,工业级产品占比约为18%,和国内制造业的规模匹配。

受国内房地产行业调整的影响,2023-2024年专业级产品的国内需求有所回落,增速从之前的5%以上回落至1%左右,消费级产品的需求保持了8%左右的增速,成为国内市场需求增长的核心动力。消费级需求的增长主要来自两个方面,一是国内存量房装修市场规模持续扩大,家庭日常维修改造的需求增加,带动手持式电动工具的消费需求增长,二是国内露营、手工制作等休闲文化兴起,带动了小型手持式电动工具的需求增长,比如小型电钻、砂光机等产品的销量增速持续超过10%。需求结构的变化也推动了国内企业的产品结构调整,越来越多的企业开始推出面向消费级市场的小型化、轻量化产品,适配国内消费市场的需求。

2.1.2内外需市场占比

国内是全球最大的手持式电动工具生产国,年产量占全球总产量的七成以上,其中超过六成用于出口,主要出口到欧美发达国家市场,欧美市场的手持式电动工具普及率高,更新需求和新增需求都比较稳定,是国内代工企业的核心市场。2020-2021年受疫情影响,欧美家庭DIY需求爆发,带动国内出口快速增长,出口增速超过20%,2022年之后,欧美通胀高企,终端需求回落,品牌商去库存,出口增速回落至个位数,2024年出口额同比下降约3%,出现了负增长。

国内市场的需求保持了稳定增长,2024年国内手持式电动工具市场规模同比增长约4%,成为拉动行业增长的核心动力,越来越多的企业开始转向国内市场,开拓内需,降低对出口市场的依赖。内外需市场的结构变化,也推动了行业的产品结构调整,面向国内市场的高性价比产品占比逐步提升,针对国内用户使用习惯开发的新产品也越来越多。未来国内手持式电动工具行业的增长将更多依赖国内市场,出口市场的波动对行业的影响会逐步降低,行业整体的抗风险能力会逐步提升。

2.2区域产业竞争特征

2.2.1江浙沪产业带集聚

国内手持式电动工具产业呈现高度集聚的特征,超过八成的产能集中在江浙沪地区,其中浙江永康、江苏南通、上海是三个核心产业集聚区,浙江永康以中小代工企业为主,聚集了数千家手持式电动工具相关企业,涵盖了从零部件生产到成品组装的完整产业链,配套十分完善,核心零部件采购能够实现当日达,生产成本远低于其他地区,这也是永康能够成为全国最大的手持式电动工具生产基地的核心原因。江苏南通的产业特征是以头部企业为主,聚集了多家年营收超过10亿元的手持式电动工具制造企业,主要做出口代工和自有品牌,研发投入大,产品档次比永康的中小企业高,竞争力更强。

上海的产业特征是以研发设计和品牌运营为主,很多国际一线品牌的中国区总部设在上海,国内部分头部企业的研发中心也设在上海,负责新产品的设计和研发。江浙沪产业带的完整产业链配套,是国内手持式电动工具产业全球竞争力的核心来源,其他地区很难复制这种产业链配套优势,所以产业集聚的格局短期内很难改变。从成本层面来看,江浙沪地区的产业链配套带来的综合成本,仍然低于其他地区,即使劳动力成本更高,但是零部件采购成本和物流成本更低,整体生产成本仍然有优势,这也是很多企业没有大规模转移产能的核心原因。

2.2.2中西部产能转移现状

近年来,部分头部企业为了降低生产成本,开始将部分组装产能转移到中西部地区,主要是安徽、江西、河南等劳动力成本较低的地区,中西部地区的劳动力成本比江浙沪低20%-30%,土地成本也更低,能够有效降低生产成本,但是中西部地区的产业链配套不完善,核心零部件仍然需要从江浙沪地区采购,物流成本会有所增加,所以目前只有大规模的组装产能转移,核心的零部件生产和研发设计仍然留在江浙沪地区。

产能转移的规模整体不大,多数企业只是转移了部分新增产能,原有产能仍然留在江浙沪地区,主要因为产业链配套的优势很难替代,核心零部件本地采购能够降低生产成本和物流成本,缩短交货周期,提升竞争力。不排除未来随着中西部地区产业链配套的逐步完善,会有更多产能转移到中西部地区,但核心的研发和高端制造仍然会留在江浙沪地区,产业集聚的核心格局不会发生大的变化。适度的产能转移能够帮助头部企业降低生产成本,提升盈利能力,进一步巩固市场地位,而核心环节留在江浙沪,能够保留产业的核心竞争力,不会对行业整体格局产生大的影响。