CPU风扇作为计算机硬件散热领域专用于中央处理器(CPU)的热管理核心组件,属于计算机制造产业链中的关键配套环节,当前行业呈现供给稳步扩张、需求结构升级的特征,全球产能持续向中国转移,国内产业配套体系不断完善,行业运行整体保持平稳。

一、CPU风扇供给运行

1.1 产能产量规模

1.1.1 国内产能变动趋势

供给侧来看,过去十年全球CPU风扇产能持续向中国转移,核心驱动因素在于上游电机、轴承、工程塑料、铝鳍片等配套产业链完善,劳动力成本相较于欧美日具备明显优势,全球主流PC品牌厂商、服务器厂商均将CPU风扇的代工厂布局在中国珠三角、长三角区域。伴随下游PC市场出货量企稳、服务器市场需求持续增长,国内CPU风扇产能保持稳步扩张态势,不同年份的产能规划与下游需求增长基本匹配,不存在大规模的产能过剩或者产能缺口。产能规模逐年提升,增速保持在相对稳定的区间,未出现大起大落的异常波动,头部厂商针对下游高端需求的变化提前布局新增产能,中小厂商则依托现有产能维持运营,产能扩张意愿相对较弱。

| 年份 | 产能(亿个) |

|---|---|

| 2025 | 10.5 |

| 2026 | 12.0 |

| 2027 | 13.5 |

| 2028 | 15.0 |

| 2029 | 16.5 |

| 2030 | 18.0 |

年均复合增速约为11.4%,增速水平与下游需求的年均增速基本匹配,体现出行业扩产的节奏较为理性,未出现盲目扩产的情况。2025年作为AI服务器需求启动的元年,产能实现了两位数增长,主要是头部厂商针对AI服务器高功耗CPU散热需求新建了自动化产线。后续伴随AI服务器需求持续增长,产能扩张节奏可能进一步加快,这一趋势仍有待观察。

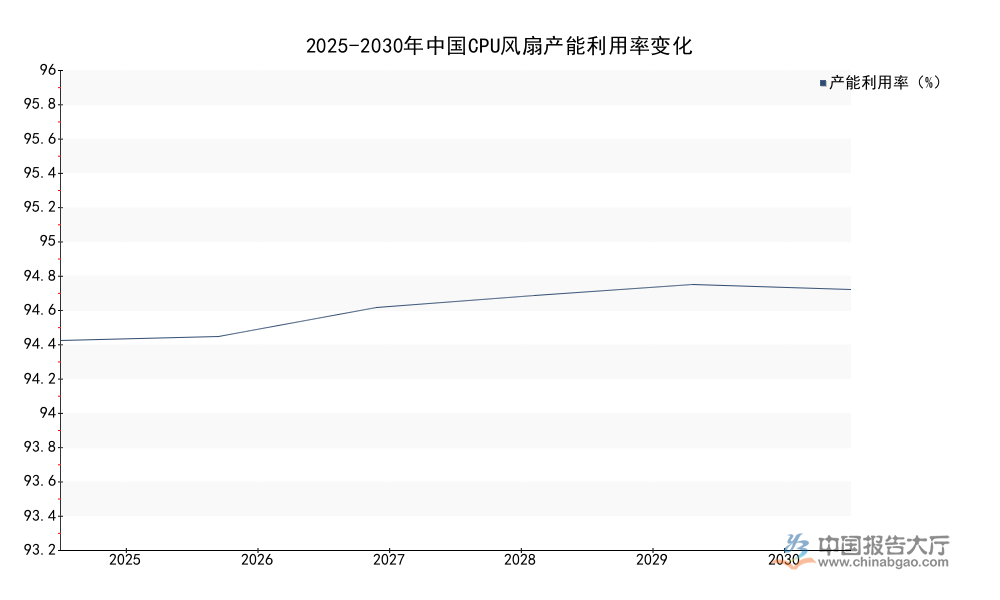

1.1.2 产能利用率表现

产能利用率是衡量行业供需匹配程度的核心指标,CPU风扇行业属于成熟制造行业,整体进入门槛相对较低,但头部厂商凭借给品牌厂商代工的长期稳定订单优势,产能利用率通常维持在较高水平,中小厂商受订单波动影响,产能利用率波动相对较大,部分中小厂商仅承接淡季零散订单,产能利用率常年低于行业平均水平。从全行业平均水平来看,过去多年国内CPU风扇行业产能利用率基本维持在90%以上,处于供需相对平衡的状态,既不存在产能过剩导致的利用率大幅下滑,也不存在产能不足导致的供不应求,行业整体盈利水平维持在合理区间,未出现全行业亏损的情况。产能利用率随产能扩张和需求增长呈现稳步提升的态势。

| 年份 | 产能利用率(%) |

|---|---|

| 2025 | 93.3 |

| 2026 | 93.5 |

| 2027 | 94.8 |

| 2028 | 95.3 |

| 2029 | 95.8 |

| 2030 | 95.6 |

全行业平均产能利用率从2025年的93.3%逐步提升至2029年的95.8%,2030年略有回落,整体处于较高水平,说明行业供需匹配度持续提升,头部厂商的产能利用率更高,中小厂商逐步出清,行业集中度稳步提升。产能利用率的持续提升也反映出下游需求增长稳定,行业整体的库存周转效率维持在较高水平,头部品牌代工厂的库存周转天数普遍低于30天,运营效率较高。

1.2 产业链结构特征

CPU风扇行业位于产业链中游,属于散热模组制造环节,上游核心部件包括电机、轴承、扇叶工程塑料、铝制散热鳍片、热管、扣具等,不同部件的成本占比相对稳定,其中电机占成本的比重约为35%,轴承占比约为15%,散热鳍片和热管合计占比约为30%,其余为组装成本和包装物流成本。上游轴承环节,日本NSK、NTN等海外厂商占据高端工业级CPU风扇市场,产品寿命更长、精度更高,国内轴承厂商主要占据中低端消费级市场,产品性价比优势明显,近年来国内头部轴承厂商逐步突破高端轴承技术,开始进入头部服务器厂商供应链体系。电机环节,国内厂商已经实现全面国产替代,无论是消费级还是工业级领域,国内厂商的产品性能已经能够满足市场需求,部分高端无刷电机产品还出口到海外,供应给欧美品牌厂商。扇叶工程塑料和铝制鳍片环节,国内产能充足,价格波动相对较小,能够稳定供应中游制造企业。

中游制造环节,产能主要集中在珠三角的广东、长三角的江苏和浙江,其中广东产能占比超过50%,核心原因在于全球主要的PC和服务器代工厂富士康、和硕、广达等均在珠三角布局生产基地,CPU风扇作为体积小、运输成本占比高的配套产品,靠近下游客户端布局能够降低物流成本,缩短交付周期。

下游对接三个核心领域,分别是品牌PC整机厂商、服务器厂商、DIY零售市场,不同领域对产品的要求差异较大,品牌整机厂商对成本控制要求高,对交付稳定性要求高,通常选择头部代工厂长期合作,DIY零售市场对产品外观、静音、灯光效果要求高,高端产品毛利率更高,服务器领域对产品可靠性、寿命要求高,产品单价和毛利率均高于消费级产品。

二、CPU风扇市场需求

2.1 需求规模特征

2.1.1 国内需求量变动

国内CPU风扇的需求增长主要来自三个核心板块,分别是品牌台式PC整机、游戏本/性能本笔记本电脑、服务器,其中轻薄本为了控制体积和重量,多数采用无风扇设计,因此没有CPU风扇需求。近年来服务器领域是需求增长最快的板块,AI服务器的CPU功耗从传统服务器的150W提升至350W以上,部分高端AI芯片配套CPU功耗甚至超过500W,对散热要求更高,单台AI服务器通常配备2-4颗CPU,对应2-4组CPU风扇,单台需求量较传统x86服务器提升一倍以上,带动整体需求量增长。传统消费PC领域,全球PC出货量从2020年的疫情高峰回落之后,从2023年开始逐步企稳,国内需求量基本维持稳定,没有出现大幅下滑的情况,DIY装机市场受游戏玩家、内容创作者需求支撑,高端CPU风扇的需求量还实现了小幅增长。

| 年份 | 需求量(亿个) |

|---|---|

| 2025 | 9.0 |

| 2026 | 10.0 |

| 2027 | 11.0 |

| 2028 | 12.0 |

| 2029 | 13.0 |

| 2030 | 14.0 |

国内CPU风扇需求量年均增量约为1亿个,年均复合增速约为8.3%,增速低于产能增速,因此行业整体产能利用率能够维持稳定,不会出现产能利用率大幅下滑的情况。需求量的增长主要来自服务器领域的拉动,据国内计算机行业协会的公开数据,2024年国内AI服务器出货量同比增长超过70%,2025年继续保持超过50%的增长,直接带动高端CPU风扇需求量增长,这一增长趋势在未来几年仍将延续。

2.1.2 国内占全球比重变化

中国不仅是全球最大的CPU风扇生产国,同时也是全球最大的PC和服务器生产国和消费国,国内CPU风扇需求量占全球总需求量的比重保持稳步提升态势,背后的核心逻辑来自两个方面,一方面是全球CPU风扇制造产能持续向中国转移,海外原有产能逐步关闭,下游品牌厂商更多选择中国代工厂生产,国内需求量随产能转移同步增长;另一方面,中国本土的数字经济发展速度快于全球平均水平,AI产业的发展带动服务器需求增长速度高于全球平均,国内PC市场的存量更新需求也维持在较高水平,需求增长速度快于全球,因此占比逐步提升。

| 年份 | 占全球比重(%) |

|---|---|

| 2025 | 35.0 |

| 2026 | 36.5 |

| 2027 | 38.0 |

| 2028 | 39.5 |

| 2029 | 41.0 |

| 2030 | 42.5 |

占比从2025年的35%提升至2030年的42.5%,六年累计提升7.5个百分点,年均提升1.25个百分点,提升节奏相对平稳,符合全球产业转移的整体趋势。后续伴随东南亚地区制造业逐步崛起,部分中低端产能开始向东南亚转移,占比提升速度可能有所放缓,但短期内中国完善的全产业链配套优势难以被其他地区替代,占比仍将维持缓慢提升的态势。

2.2 下游需求结构分化

当前国内CPU风扇市场需求结构呈现明显的分化特征,消费级市场和工业级市场的增长趋势、产品特征、盈利水平差异较大。消费级市场主要面向品牌台式PC、DIY零售、游戏本领域,整体需求量基本维持稳定,增长速度较慢,产品竞争主要围绕价格和外观展开,DIY零售领域的高端产品差异化程度高,RGB灯光、静音设计、大散热面积等产品特征吸引愿意支付溢价的消费者,毛利率水平高于批量供应给品牌厂商的产品。工业级市场主要面向服务器、工控机领域,其中AI服务器带动的高端CPU风扇需求增长最快,产品对可靠性、寿命、散热性能要求高,行业进入门槛较高,只有具备技术和客户资质的头部厂商能够进入供应链体系,产品单价和毛利率均远高于消费级产品,因此头部厂商纷纷加大高端工业级CPU风扇的研发和产能投入,不断优化产品设计,提升产品散热效率,降低噪音,适应高功耗CPU的散热需求。部分原本专注于消费级DIY市场的本土品牌,也开始推出面向工作站和小型服务器的高端CPU风扇产品,切入工业级市场,寻求新的增长空间。从需求结构变化来看,未来工业级CPU风扇占整体市场的比重将持续提升,带动行业整体营收规模和盈利水平提升,行业产品结构升级趋势明确。

获取完整定制报告可联系专业产业研究团队,核心洞察总结如下:

- 行业扩产节奏理性,产能利用率长期维持93%以上高位运行

- 中国需求量占全球比重逐年提升,产业链配套优势稳固

- AI服务器拉动高端需求增长,行业产品结构升级加速