中国报告大厅网讯,中药配方颗粒作为中药饮片的现代化剂型,供中医临床配方使用,近年来受政策标准化推进、集采落地等多重因素影响,供给侧和需求侧均发生深刻变化。

一、行业供给端格局

1.1 标准体系建设

1.1.1 国家标准推进进度

中药配方颗粒的标准化推进是行业从试点走向全面市场化的核心前提,试点阶段行业标准由生产企业自行制定,不同企业同品种的质量差异较大,直接影响临床使用的一致性,也不利于医保管理和集采推进。国家药监局从2021年开始分批公布国家标准,逐步推进全品种覆盖,逐步替代原有的企业标准和地方标准。截至2025年5月8日,国家药监局已经公布了342个中药配方颗粒国家标准,尚有54个国标处于公示阶段,第九批27个新标准已明确于2026年1月正式实施。目前公布的342个国标已经基本覆盖临床常用的大宗中药材品种,覆盖了临床配方使用频次超过80%的常用品种,意味着行业统一质量标准体系已经基本建成。

统一国标推行后,生产企业的质量控制成本一定程度上有所上升,但也降低了不同企业产品之间的质量差异,有利于提升行业整体的市场认可度,推动中药配方颗粒在更广范围内的临床应用。部分小众品种因为临床用量少、研究成本高,国标推进速度仍慢于大宗品种,国标完成全品种覆盖仍需要一定时间,行业标准体系完善仍在持续推进中。

1.1.2 地方标准补充完善

在国家标准完成全覆盖之前,地方标准作为国标的有效补充,承担着小众品种和地方习用药材的标准制定职能,为尚未出台国家标准的品种提供合法生产依据,满足临床多样化的用药需求。不同省份根据本地中药材资源禀赋和临床使用习惯,陆续推进地方标准的制定和修订工作,规范本地中药配方颗粒的生产。近年来,随着国家标准推进速度加快,地方标准的定位已经从原来的市场主力转为国标补充,多数省份已经开始清理与国标重复的地方标准,仅保留国标未覆盖的品种,避免标准冲突给生产企业带来困扰。

重庆市药品监督管理局完成川木通(小木通)配方颗粒等24个中药配方颗粒标准的复核工作,并公开征求社会意见,公示期为1个月,体现出地方标准制定流程的公开透明和规范推进,也反映出地方层面仍在持续完善标准体系,配合国家级标准推进全品种覆盖。地方标准的存在也为地方中药材企业参与中药配方颗粒生产提供了差异化空间,依托本地道地药材资源,企业可以提前布局国标未覆盖的品种,在区域市场形成竞争优势,避免直接与头部企业在主流品种上展开正面竞争。

1.2 生产主体格局

1.2.1 备案企业规模

试点工作结束后,我国中药配方颗粒生产实施备案管理制度,企业需要符合药品生产质量管理规范要求,完成品种备案后方可开展生产销售,行业进入门槛相较于试点阶段有所下降,符合条件的企业均可进入市场。截至2025年4月25日,全国25个省、自治区、直辖市共有95家生产企业在国家药监局备案平台完成生产备案,尚未完成备案企业的省级行政区多为西部省份,当地中药产业基础薄弱,暂无符合条件的生产企业,市场多由外地企业覆盖。

从备案企业的类型来看,既有原试点阶段的头部龙头企业,也有大量传统中药饮片企业、地方中药材种植加工企业新进入市场,行业市场主体数量相较于试点阶段增长超过一倍。行业进入门槛降低并不意味着新企业可以轻松打开市场,中药配方颗粒的质量控制、医院渠道建设需要大量前期投入,新进入企业大多以本地区域市场为主,凭借本土资源优势占据小部分市场份额,尚未形成全国性的竞争能力。部分大型医药商业企业也通过参股、合作等方式介入中药配方颗粒生产领域,依托自身成熟的医院渠道优势切入市场,一定程度上改变了原有生产企业直接对接终端的格局,推动流通环节效率提升。

1.2.2 头部企业竞争态势

头部集中的格局形成与早期试点政策直接相关,2021年试点结束之前,全国仅允许6家企业开展试点生产,头部企业提前完成了全国渠道布局和产能建设,积累了丰富的生产和临床推广经验,新企业进入后需要至少2-3年才能完成渠道铺建,短期内难以撼动头部地位。从现有可验证的市场份额数据来看,前三家头部企业的合计占比超过79%,行业集中度处于较高水平,不同头部企业的区域布局也存在差异,龙头企业覆盖全国市场,第二梯队企业依托原有区域优势占据部分区域市场,新进入企业大多仅覆盖本地市场。

| 企业 | 市场份额(%) |

|---|---|

| 中国中药 | 52.4 |

| 红日药业 | 16.8 |

| 华润三九 | 10.5 |

这一分布格局反映出中药配方颗粒行业先发优势显著,头部企业经过多年积累已经形成了品牌、渠道、品种线的多重壁垒,新进入者想要突破头部垄断需要付出较高的成本。近年来集采落地推动行业利润空间收窄,中小生产企业的生存压力进一步加大,未来行业可能出现整合,集中度进一步提升。

二、行业需求与监管环境

2.1 市场规模与企业业绩

2.1.1 行业规模增长脉络

从行业长期发展来看,2012年至2023年行业销售收入年复合增长率达27.34%,行业整体保持快速扩容态势,增长动力主要来自两个方面:一是中药配方颗粒相较于传统饮片具有使用便捷、无需煎煮、调配方便的优势,符合当前中医临床快配的需求,医院和患者的接受度不断提升;二是试点政策推动行业逐步合规,淘汰了大量不合规的小作坊产品,市场份额向合规企业集中,推动行业规模统计口径下的增长。

2021年行业规模约252亿元,2023年市场规模为514亿元,产量17万吨,需求量16.6万吨。2021年试点结束后,国标推进工作启动,省级集采开始筹备,行业进入政策调整期,整体增长速度有所放缓,不同企业的业绩出现明显分化,部分企业因为提前布局国标品种,完成了大部分品种的国标备案,业绩很快恢复增长,部分企业转换成本较高,原有大量企业标准品种无法继续生产,短期业绩出现明显下滑。

这一调整期是行业从无序发展转向规范发展的必经阶段,短期的业绩波动不会改变行业长期增长的趋势,随着标准体系完善和集采落地,行业将进入新的稳定增长阶段。预计2030年行业规模将达1102亿元。

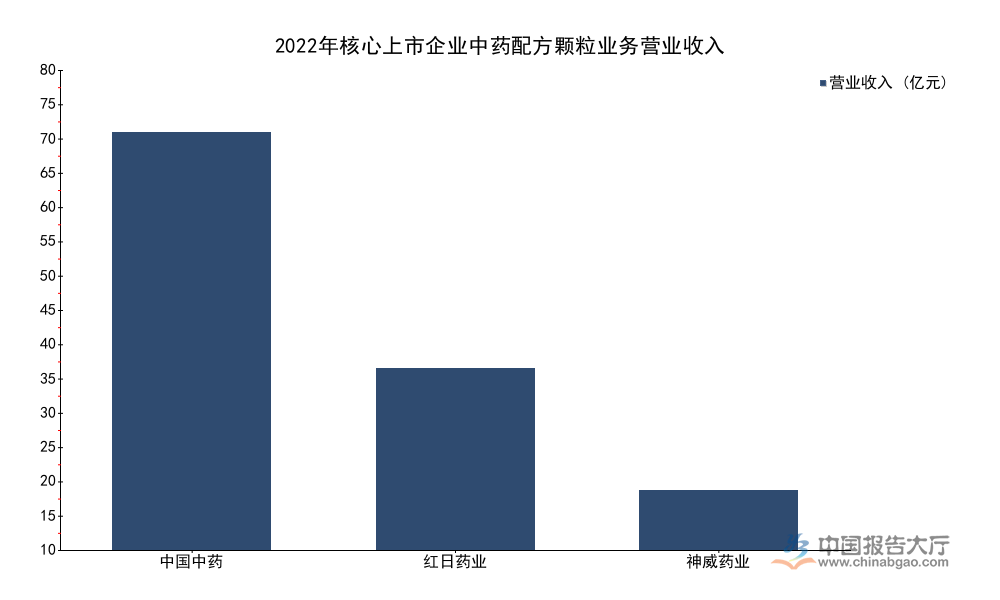

2.1.2 上市企业业绩分化

中药配方颗粒业务占不同上市企业整体营收的比重差异较大,部分企业以中药配方颗粒为核心业务,业绩受行业调整的影响更大,部分企业仅将其作为业务补充,受行业调整的影响程度相对较低。2022年是国标切换的关键年份,企业需要按照国家标准重新调整生产工艺,完成品种备案,部分原有企业标准品种无法继续生产,短期对业绩造成明显冲击,不同企业因为提前储备国标品种的进度不同,业绩表现差异十分明显。

| 企业 | 营业收入 |

|---|---|

| 中国中药 | 77.11 |

| 红日药业 | 33.60 |

| 神威药业 | 11.00 |

从营收规模来看,头部企业的量级差异明显,中国中药作为行业龙头,营收规模接近第二第三名的总和,行业龙头的规模优势十分突出,进一步印证了头部集中的行业格局。

基数效应和布局节奏是影响同比增速的核心因素,中国中药作为行业龙头,2022年国标切换过程中,大量原有未完成国标备案的品种停止销售,短期业绩下滑幅度较大,神威药业依托自身颗粒品种的差异化布局,在细分市场实现了较快增长,增速表现远好于行业平均水平,不同企业的增速差异也反映出行业调整期的分化趋势,企业布局节奏直接决定了调整期的业绩表现。

| 企业 | 同比变化率 |

|---|---|

| 中国中药 | -42.5 |

| 红日药业 | -20.66 |

| 神威药业 | 59.0 |

业绩分化的背后是企业战略选择的差异,提前投入国标研究、完成品种备案的企业在调整期能够更快恢复增长,而布局滞后的企业则面临较大的业绩压力,这一趋势也推动行业内企业普遍加大对国标研究的投入,加快品种备案的进度,进一步推动行业标准化转型。

2.2 集采与合规监管

2.2.1 省级集采核心规则

集中带量采购是药品流通领域改革的核心方向,中药配方颗粒因为品种数量多、标准统一时间晚,集采推进时间晚于化学药和中成药,15省联盟集采作为第一个大规模省级联盟集采,为后续全国性集采积累了实践经验,本次集采将符合资质的生产企业全部纳入,设置了明确的降价准入门槛,明确了约定采购量和采购周期,规则设计体现了带量采购挤掉流通水分、降低药品终端价格的核心目标。

| 参数维度 | 参数值 |

|---|---|

| 降价中选阈值 | 40% |

| 采购品种数量 | 200个 |

| 首年约定采购量比例 | 70% |

| 采购周期 | 2年 |

40%的降价门槛大幅压缩了企业的利润空间,也挤掉了原来销售环节的不合理费用,70%的首年约定采购量确保了中选企业的基本销量,2年的采购周期也给企业提供了稳定的市场预期,减少了频繁招标带来的不确定性。

集采落地后,中选产品价格大幅下降,推动终端需求一定程度上有所释放,原来因为价格较高限制使用的品种,降价后临床使用量有所上升,企业也可以通过以价换量的方式弥补降价带来的利润损失,对于未中选企业来说,市场份额会被中选企业挤压,生存空间进一步收窄,行业整合速度会进一步加快。中药配方颗粒品种总量超过千种,单次集采仅覆盖200个国标品种,剩余品种仍需要后续集采逐步覆盖,集采对行业的影响是逐步释放的,不会一次性完成全行业调整,企业仍有时间调整战略适应集采规则。

2.2.2 销售合规监管动态

随着集采推进,行业对销售合规的监管力度不断加大,原来行业内存在的带金销售、商业贿赂等不合规行为被持续整治,行业销售环节的不合理成本逐步被挤出。国家医保局2025年11月曝光一起江西高安市的中药配方颗粒回扣案件,涉案企业按照开药金额的10%-15%向当地医院15名医生支付回扣,2018年12月到2025年11月累计行贿163.63万元,换得超过1000万元的销量,暴露出部分企业在销售环节仍然存在不合规行为,也反映出监管部门对销售合规的监管力度在不断提升。

近年来,随着药品集中采购和医保飞行检查常态化,销售环节的不合规成本大幅上升,企业一旦被查出商业贿赂等问题,不仅会面临罚款,还会被取消集采投标资格,甚至被清出市场,因此越来越多的企业开始重视合规销售体系建设,逐步减少对带金销售的依赖,转向依靠产品质量和品牌开展竞争。这一变化有利于行业长期健康发展,减少流通环节的不合理成本,进一步降低终端价格,提升中药配方颗粒行业的整体社会认可度。销售合规已经成为企业参与市场竞争的必备条件,不合规企业将会面临越来越高的处罚风险,最终逐步被市场淘汰。

如需获取定制化产业研究服务,可联系专业机构获取深度支撑。核心洞察如下:

- 标准体系建设基本落地,342个国标覆盖主流临床品种,行业进入规范化发展新阶段

- 先发优势形成高壁垒,头部三家企业市场份额超79%,行业集中度处于较高水平

- 集采与合规推动行业转型,企业利润空间收窄,头部与中小主体分化加剧