中国报告大厅网讯,季戊四醇(四羟甲基甲烷,PETP)是重要的有机多元醇化工产品,属多元醇化学品制造范畴,下游覆盖涂料、树脂、塑料、炸药等多个工业领域,国内季戊四醇行业现状呈现头部集中、产能稳步调整的特征。

一、供给端产能与产量变化

1.1 全球与中国产能格局

1.1.1 全球产能分布特征

季戊四醇行业属于技术与资金双密集的基础化工细分领域,全球产能分布呈现欧美老牌企业与中国本土企业二分天下的格局,柏斯托作为全球老牌季戊四醇生产企业,产能规模长期位居全球前列。全球季戊四醇产能规模在近年呈现小幅收缩后再平衡的态势,受欧美地区部分落后产能出清影响,2024年全球总产能较2023年有所下滑,产能进一步向中国市场集中。从产能分布结构来看,中国境内产能占比已经接近全球总产能的一半,打破了早年国际化工企业占据主导的格局。柏斯托2023年的产能达到14.0万吨,占当年全球总产能的25.45%,是全球产能规模最大的单一企业。柏斯托凭借多年的技术积累,在高纯度双季戊四醇领域占据了高端市场的主导权,而中国本土企业更多集中在中低端单季戊四醇领域,产品结构的差异形成了当前错位竞争的格局。近年中国本土企业也在逐步加大对双季戊四醇等高端产品的研发投入,部分头部企业已经实现了高端产品的量产,开始逐步替代进口份额。

原材料端,季戊四醇的核心原料为甲醛和乙醛,中国作为全球最大的甲醛和乙醛生产国,拥有完整的基础化工产业链配套,本土企业在原材料成本上的优势显著,这也是推动全球产能向中国转移的核心动力之一。很多中小产能因为环保要求、原料成本等因素逐步退出市场,行业供给端的持续整合也为头部企业让出了市场空间。

| 区域 | 2023年产能(万吨) | 2024年产能(万吨) |

|---|---|---|

| 全球合计 | 55.0 | 47.8 |

| 中国境内 | 25.8 | 24.8 |

| 中国境外 | 29.2 | 23.0 |

近两年全球季戊四醇产能下降,主要源于海外部分高成本产能的持续退出,中国境内产能的小幅下调也源于国内落后产能的出清整合。全球季戊四醇产能重心逐步向拥有原料成本优势的中国市场转移,本土头部企业的全球竞争力进一步提升。不排除未来仍有海外产能逐步退出的可能,国内企业的出口空间有望进一步打开。

1.1.2 国内产能扩张与头部集中

中国季戊四醇行业的产能整合从2020年之后开始加速,行业集中度持续提升,CR2产量占比已经接近六成。国内季戊四醇市场经过多年整合,产能逐步向头部企业集中,中小生产企业因为环保成本、技术门槛、原料采购成本等多重因素,逐步退出市场,当前行业形成了以湖北宜化、赤峰瑞阳为核心的第一梯队,其余中小企业产能占比不足四成。梳理2023年国内核心生产企业的产量数据,头部两家企业的产量合计占比超过国内总产量的一半以上,行业集中趋势明确。

| 企业名称 | 2023年产量(万吨) |

|---|---|

| 湖北宜化 | 6.5 |

| 赤峰瑞阳 | 4.8 |

| 其他企业 | 7.8 |

| 合计 | 19.1 |

国内头部两家企业的产量占比已经接近六成,行业集中度处于较高水平,后续随着国内环保政策的持续收紧,以及高端产品对低端产品的替代,行业集中度仍有进一步提升的空间。中小生产企业若无法实现产品结构升级,将进一步被头部企业挤压市场份额,行业整合的趋势仍将延续。湖北宜化作为国内龙头企业,2025年披露的季戊四醇产能约为6万吨/年,产能规模位居国内第一,企业的出口业务占营收比例达到18.30%,产品出口到多个海外市场,在全球市场拥有一定的品牌影响力。国内新增产能大多集中在头部企业,中小玩家几乎没有新的产能投放,这也进一步推动了行业集中度的提升。从产品结构来看,头部企业大多已经布局双季戊四醇产能,双季戊四醇的附加值远高于单季戊四醇,主要用于高端涂料和树脂领域,国内需求长期依赖进口,随着本土企业产能的释放,进口替代空间较大,也将进一步提升头部企业的盈利能力。下游需求端,涂料行业是季戊四醇最大的下游应用领域,占比超过五成,近年国内涂料行业向环保化、高端化升级,对高纯度季戊四醇的需求持续增长,拉动了头部企业高端产品的出货。

二、头部企业运营现状

2.1 国内头部企业经营表现

2.1.1 核心企业财务数据梳理

国内涉及季戊四醇业务的上市企业主要包括中毅达和湖北宜化,两家企业的业务结构存在一定差异,湖北宜化的季戊四醇业务是核心盈利板块之一,中毅达的季戊四醇业务规模相对较小,2024年还处于亏损状态。不同企业的经营数据差异,也反映出行业内不同玩家的盈利水平分化,头部企业凭借成本优势能够维持稳定运营,中小玩家或业务布局较浅的企业容易受行业周期波动影响出现亏损。中毅达2025年季戊四醇系列产品的销售收入达到61903.44万元,同比增长11.74%,销售收入实现正增长,说明下游需求整体处于复苏态势,2024年受原材料价格波动等因素影响,归母净利润为-1408.39万元,仍然处于亏损状态,这反映出国内季戊四醇行业仍然存在一定的盈利压力,行业整体毛利率处于较低水平,部分企业受成本上涨影响,难以实现盈利。

截至2025年第一季度末,中毅达季戊四醇业务相关的商誉账面价值为1.6亿元,净资产值为8100.76万元,商誉规模相对于净资产来说占比偏高,一定程度上存在减值风险。中毅达的股价从2025年3月10日到5月20日,涨幅达到312.9%,股价的大幅上涨主要源于市场对化工板块复苏的预期,以及资产整合预期,和季戊四醇业务本身的基本面关联度较低,不排除过度炒作的可能,市场参与者需要警惕相关风险。湖北宜化的季戊四醇业务依托自身的甲醛、乙醛原料配套,生产成本远低于行业平均水平,因此盈利性较好,企业18.30%的出口占比也说明产品具备全球竞争力,能够通过出口消化国内多余产能,平抑国内市场的价格波动。头部企业凭借成本优势,不仅可以挤压国内中小产能的市场空间,还可以逐步抢占海外企业的市场份额,出口规模有望持续增长。

2.1.2 国内产能利用率变动趋势

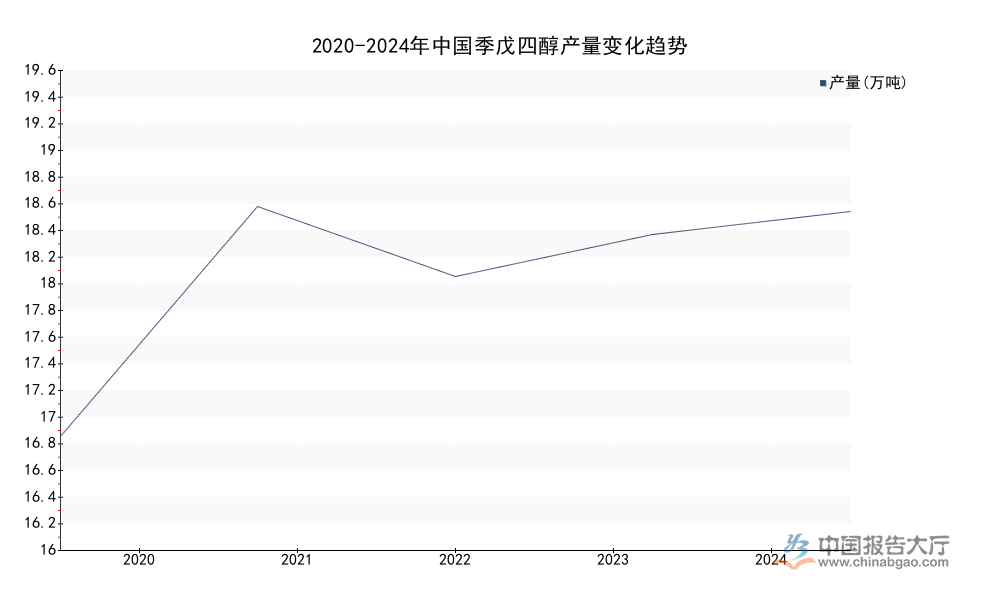

国内季戊四醇行业的产能利用率随着宏观经济环境和下游需求的变化呈现出明显的波动,2021年国内下游涂料、树脂行业需求旺盛,拉动季戊四醇价格上涨,企业开工积极性提升,产能利用率达到近年高点,之后受疫情扰动、宏观经济下行等因素影响,产能利用率有所回落,但整体仍然维持在70%以上的合理区间。梳理2020年至2024年国内季戊四醇的产量和产能利用率数据,可以清晰观察到行业开工率的变动趋势,以及行业周期的波动特征。

| 年份 | 产量(万吨) | 产能利用率(%) |

|---|---|---|

| 2020 | 16.2 | 75 |

| 2021 | 19.5 | 92 |

| 2022 | 18.5 | 72 |

| 2023 | 19.1 | 74 |

| 2024 | 19.43 | 78.35 |

国内季戊四醇产能利用率的波动,和国内房地产、装修装饰行业的周期高度相关,下游房地产行业的景气度直接影响涂料需求,进而传导到季戊四醇的开工率。2021年房地产行业景气度较高,拉动需求上升,产能利用率达到92%的高位,2022年受疫情和房地产下行影响,产能利用率回落至72%,2024年随着房地产行业政策调整,需求逐步复苏,产能利用率回升至78.35%,整体呈现复苏态势。产能利用率的回升是行业供需关系逐步改善的信号,2024年行业整体产能利用率接近80%,处于合理区间,说明当前行业供需基本平衡,没有出现严重的产能过剩或者供给不足的问题。2024年产量较2023年小幅增长,主要源于下游需求的逐步复苏,叠加头部企业产能利用率提升,中小企业开工率仍然维持在较低水平,头部企业开工率远高于行业平均水平,这也进一步说明行业利润逐步向头部集中,中小产能的生存空间持续被压缩。

季戊四醇作为基础化工产品,产品同质化程度较高,成本竞争是行业竞争的核心,头部企业凭借规模效应、原料配套优势、环保合规优势,能够在行业周期下行阶段维持开工,抢占市场份额,在行业周期上行阶段获得更多的盈利,因此头部企业的业绩弹性远高于中小产能。2024年国内产能较2023年减少1万吨,主要是落后产能出清,产能减少而产量增加,说明行业整体效率提升,单位产能的产出增加,行业供给结构持续优化。出口市场成为国内季戊四醇需求的重要补充,头部企业通过出口消化多余产能,平滑国内需求波动带来的影响,出口占比的提升也降低了国内企业对国内市场的依赖,一定程度上稳定了国内市场价格,避免了价格出现大幅波动。

如需获取季戊四醇行业细分产品竞争力定制分析,可联系专业化工产业调研机构对接。

核心洞察

- 国内季戊四醇CR2产量占比达59.2%,头部集中趋势明确

- 全球产能逐步向中国转移,本土头部企业出口空间持续打开

- 行业产能利用率逐步回升,国内供需结构持续优化