中国报告大厅网讯,当前空调行业已进入存量竞争与结构升级并行的阶段,行业整体产能与需求维持紧平衡,上游原材料价格波动向下游传导,头部企业凭借规模效应与技术积累拉开盈利差距,新兴品牌依托渠道优势切入下沉与海外市场,行业格局呈现头部集中、新兴分流的特征。

一、产业供需格局

1.1 上游产业链环节

1.1.1 上游成本与盈利

空调生产环节中,原材料成本占比超过六成,其中铜铝合计占原材料成本的五成以上,铜价波动直接影响整机制造企业的毛利率水平。近年全球铜矿新增产能投放滞后于需求增长,新能源产业对铜的需求持续提升,进一步推升铜价上行,不同时间节点的国内国际铜铝价格呈现清晰的上涨趋势,成本端压力逐步向产业中下游传导,中小品牌缺乏规模议价能力与套期保值工具,受到的影响远大于头部企业。

| 时间 | 品种 | 价格 | 单位 |

|---|---|---|---|

| 2024年12月 | LME铜 | 11461 | 美元/吨 |

| 2025年12月 | 沪铜主力 | 90000 | 元/吨 |

| 2026年1月5日 | 沪铜期货 | 101200 | 元/吨 |

| 2026年1月6日 | 沪铝期货 | 24000 | 元/吨 |

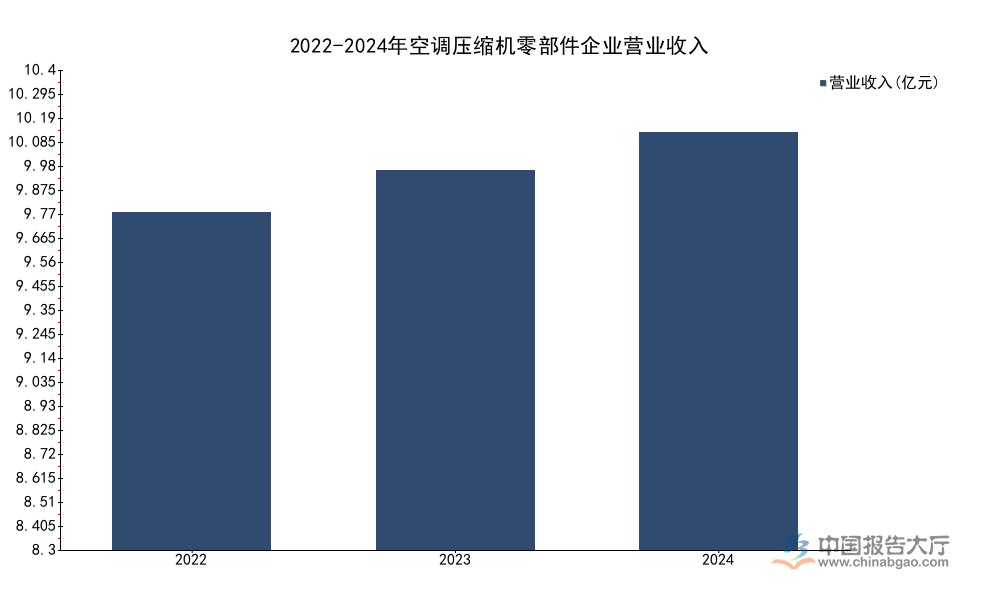

价格走势的连续上涨,反映出大宗商品市场对铜供需缺口的一致判断,对空调行业而言,成本端压力将在较长一段时间内持续存在,中小品牌的盈利空间被进一步压缩,部分缺乏核心竞争力的中小品牌已经逐步退出市场,头部企业的份额持续提升。进一步拆解核心零部件领域,空调压缩机零部件作为细分赛道,诞生了一批专注领域的专精特新企业,行业增长受益于国内空调整机产业的规模扩张,出口需求增长也带动零部件企业订单提升,专注细分赛道的零部件企业凭借技术壁垒维持稳定的盈利水平,不同年份的营收变化可以反映行业的增长趋势。

| 年份 | 营业收入(亿元) |

|---|---|

| 2022 | 8.337 |

| 2023 | 9.383 |

| 2024 | 10.31 |

连续三年营收保持正增长,反映出空调压缩机零部件行业的稳定需求,细分领域龙头企业凭借客户粘性,能够抵御行业周期波动,盈利水平也维持稳定增长。这背后也体现出整机企业对核心零部件国产化的依赖程度不断提升,本土零部件企业的替代进程仍在持续推进。

1.2 下游终端市场结构

1.2.1 细分产品结构

空调行业分为家用空调与商用空调两大板块,商用空调中中央空调是核心细分,家用空调又分为分体式、移动空调等品类,不同细分产品的市场表现存在明显差异。移动空调作为小众细分产品,主要满足海外市场灵活制冷需求,国内市场需求较少,近年国内露营经济兴起带动小众需求增长,行业整体呈现明显的出口依赖特征,头部品牌占据了绝大多数市场份额。露营经济的兴起为移动空调国内需求增长提供了支撑,移动空调轻便灵活的特点适配户外露营场景的制冷需求,行业结构的集中度特征清晰呈现,出口与内销市场都呈现头部集中的态势。

| 维度 | 占比(%) |

|---|---|

| 出口市场CR5 | 72.80 |

| 内销市场CR5 | 62.2 |

| 北美+欧洲占出口总量 | 64.20 |

出口依赖的市场结构,使得移动空调行业容易受到海外关税政策与汇率波动的影响,头部品牌凭借提前完成的海外渠道布局占据多数份额,中小品牌很难切入海外主流零售渠道,行业进入门槛看似较低,实际渠道壁垒较高,新参与者很难获得稳定的订单。反观分体柜式空调市场,国产品牌已经占据绝对主导地位,能效升级与下沉市场渗透是主要增长动力,一级能效产品占比从2019年的32%提升至2024年的58%,变频机型占比达到75%,三四线城市及县城市场占比从2019年的35%提升至2024年的42%,精装修楼盘配套市场2024年规模达到45亿元,成为新的增量渠道,房地产市场交付回暖带动配套空调需求稳步增长,中央空调2025年前三季度内销整体规模达到886.7亿元,行业整体维持稳定增长,头部企业的份额进一步提升。全球范围来看,2024年全球分体柜式空调市场规模达到480亿美元,中国市场占比超过三成,是全球最大的单一市场,全球旋转压缩机市场规模86亿美元,控制器市场规模32亿美元,中国企业占据全球产量的八成以上,具备绝对的供应链优势。

二、市场竞争格局

2.1 头部企业竞争态势

2.1.1 核心财务对比

头部空调企业的战略定位不同,盈利水平呈现明显分化,格力聚焦空调主业,在技术与渠道端的积累深厚,美的多元化布局全品类家电,海尔侧重全球化布局,海信侧重中央空调赛道,不同的战略选择带来盈利端的显著差异,2024年的净利润率数据清晰反映出这一差距。

| 企业 | 净利润率(%) |

|---|---|

| 格力电器 | 17.11 |

| 美的集团 | 9.52 |

超过7个百分点的净利润率差距,背后是两家企业不同的业务结构与战略选择,格力聚焦空调主业,在高端市场与渠道端的积累带来更高的盈利水平,美的多元化布局家电品类,拉低了整体净利润率,空调主业本身仍具有较高的盈利空间,赛道本身的吸引力仍然存在。2025年前三季度,格力电器空调业务营业收入399亿元,归母净利润70.5亿元,同比下降近10%,美的集团整体营业总收入达到3647.2亿元,归母净利润378.8亿元,业绩表现相对稳健,海尔智家2024年空调业务营业收入达到490亿元,海信家电2025年暖通空调业务收入388.3亿元,同比下降3.61%,毛利率同比下降1.12个百分点,成本端上涨对盈利的挤压。头部企业的盈利分化不仅来自战略定位差异,也来自产品结构的差异,格力聚焦家用空调整机,毛利率更高,海信侧重中央空调工程渠道,盈利水平受到房地产交付周期的影响更大,近年的业绩波动也反映出不同细分赛道的周期特征。海尔车用空调以36.46%的市场份额连续7年稳居行业第一,新能源汽车销量增长带动车用空调需求提升,提前布局的头部企业已经享受增长红利,美的空调过去五年累计研发投入超过180亿元,用于高能效产品与新兴赛道的技术储备,为后续增长打下基础。

2.2 新兴参与者发展

2.2.1 新兴品牌增长态势

传统品牌重组后转型出海与互联网品牌切入线上,是近年空调行业新兴参与者的主要形态,广东志高成立于1997年6月,破产重组后剥离国内债务,聚焦OEM出海业务,依托国内完整的供应链体系,为海外品牌提供代工生产,凭借低成本优势获得大量订单,2025年前三季度,志高空调在外销市场同比增长超50%,表现超出市场预期。

国内存量市场竞争激烈,头部品牌占据超过七成的市场份额,中小品牌很难获得增长空间,转向出海依托中国供应链的成本优势,仍然可以获得生存机会,志高的案例说明,传统品牌调整战略定位后,聚焦细分领域仍然可以实现增长。不排除未来会有更多退出国内市场的传统品牌转向出海,利用既有产能与供应链资源获得增长。欧盟碳关税政策已经正式实施,对中国出口空调的碳排放提出了更高要求,中小出海品牌缺乏技术升级的资金储备,后续发展仍面临一定不确定性。

互联网品牌方面,小米依托生态链优势与线上渠道,主打高性价比智能化,2025年第二季度家用空调出货量超过540万台,出货量已经进入行业前五,增速远超行业平均水平。互联网品牌的产品更符合年轻用户的智能化需求,价格比传统头部品牌低一成到一成五,具有明显的价格优势,下沉市场的年轻用户更倾向于线上购买,互联网品牌的渠道优势更加明显。光伏空调作为新兴产品,2024年市场规模达到18亿元,仍处于起步阶段,互联网品牌在智能化与光伏结合方面具有一定的优势,可能会率先推出适配市场的产品,获得先发优势。互联网品牌目前主要依赖线上渠道,线下服务网络布局不足,而空调行业对安装售后的要求较高,线下服务能力不足会限制份额的进一步提升,互联网品牌的长期增量空间仍有待观察。

如需获取空调行业完整调研数据与细分赛道投资机会,可联系专业市场调研机构获取定制报告。

核心洞察

- 头部空调企业净利润率差距达7.59%,战略定位差异决定盈利分化

- 移动空调出口占比超92%,渠道壁垒抬高中小品牌进入门槛

- 重组传统品牌出海增速超50%,供应链优势仍能支撑细分增长