中国报告大厅网讯,货架作为商品陈列与仓储存储的核心设备,是国内物流装备与零售配套产业的重要组成部分,供给端分层整合、需求端多元增长,上游原材料价格波动直接影响中游制造盈利,下游零售与物流领域的需求结构变化,推动行业产品结构升级。

一、产业链与供给端格局

1.1 上下游成本结构

1.1.1 上游原材料成本占比

货架行业的核心原材料为热轧钢材、冷轧板材,根据中国钢铁工业协会发布的2024年行业运行数据,钢材成本占货架制造总成本的比例常年维持在60%至75%区间,不同细分品类的占比存在小幅差异。普通重型货架、自动化立体库货架以钢结构为主体,对钢材的消耗量更大,原材料成本占比普遍超过70%;超市展示货架、陈列架需要额外做喷塑、木纹转印等表面处理,还需要配套玻璃、木质搁板等辅材,原材料成本占比略低,维持在60%至65%区间。

钢材价格的周期性波动对货架制造企业的盈利影响显著,2023年国内钢材均价从年初的每吨4320元下跌至年末的每吨3780元,全年跌幅超过12%,没有原材料锁价机制的中小厂商,毛利率反而短期提升,提前锁价的企业则承受了一定的价格损失。2024年钢材价格维持在每吨3800元至4100元区间波动,整体波动幅度收窄,行业整体盈利稳定性有所提升。

进一步拆解成本结构,除了原材料之外,人工成本占比约为10%至15%,运输成本占比约为5%至12%,研发、营销等费用占比约为10%左右,头部企业研发投入占比比中小厂商高出3至5个百分点,主要用于自动化货架的精度提升、结构优化等方向。

1.1.2 中游制造盈利分层

货架行业的准入门槛较低,注册启动资金不足500万元即可完成基本生产线布局,因此国内市场参与者数量众多,多数为区域型中小厂商,不同规模企业之间因为原材料采购议价能力、产品结构、客户资源的差异,盈利水平出现明显的分层。头部企业依托年采购量超过百万吨的规模优势,能够从钢材厂商拿到每吨100至200元的协议价优惠,同时产品结构偏向高毛利率的自动化立体库货架、定制化货架,盈利水平明显高于中小厂商。

| 企业分类 | 平均毛利率 |

|---|---|

| 头部企业(年营收≥10亿元) | 18.2% |

| 中型企业(年营收1-10亿元) | 12.7% |

| 小型企业(年营收<1亿元) | 8.3% |

这种分层格局直接推高行业整合动力,头部企业凭借成本优势开始下沉抢占中小厂商的低端标准化订单,同时依托研发能力切入高端自动化市场,进一步挤压中小企业生存空间,部分没有稳定核心客户资源的小型厂商已经逐步退出生产环节,转为区域品牌经销商。整合趋势有利于行业整体盈利能力提升,头部企业的市场份额仍在持续扩张。

1.2 头部企业竞争格局

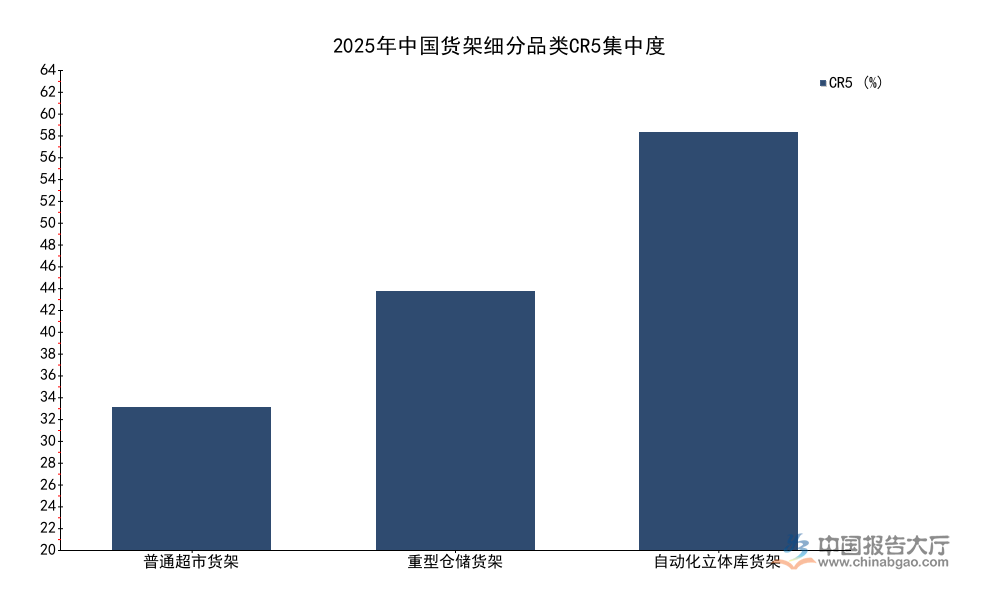

1.2.1 细分品类集中度差异

货架行业不同细分品类的技术门槛差异较大,对应的市场集中度也呈现明显分化,技术门槛越低的品类,新进入者的障碍越小,市场竞争越充分,集中度越低;技术门槛越高的品类,对企业的研发能力、项目经验、资金实力要求越高,头部企业的优势越明显,集中度越高。

| 细分品类 | CR5 |

|---|---|

| 普通超市货架 | 21.3% |

| 重型仓储货架 | 38.7% |

| 自动化立体库货架 | 62.4% |

这种集中度差异的核心逻辑来自下游客户的需求特性,普通超市货架属于标准化产品,对精度、结构设计要求较低,只要具备基本的钢材切割、焊接、喷涂能力就能生产,因此大量区域中小厂商参与竞争,市场分散。与之形成对照的是,自动化立体库货架需要满足超高结构的承重要求、毫米级的安装精度,还要能够对接自动化堆垛机、仓储管理系统,下游客户更倾向选择有丰富项目经验的头部企业,头部企业的优势不断累积,行业集中度仍有进一步提升空间。

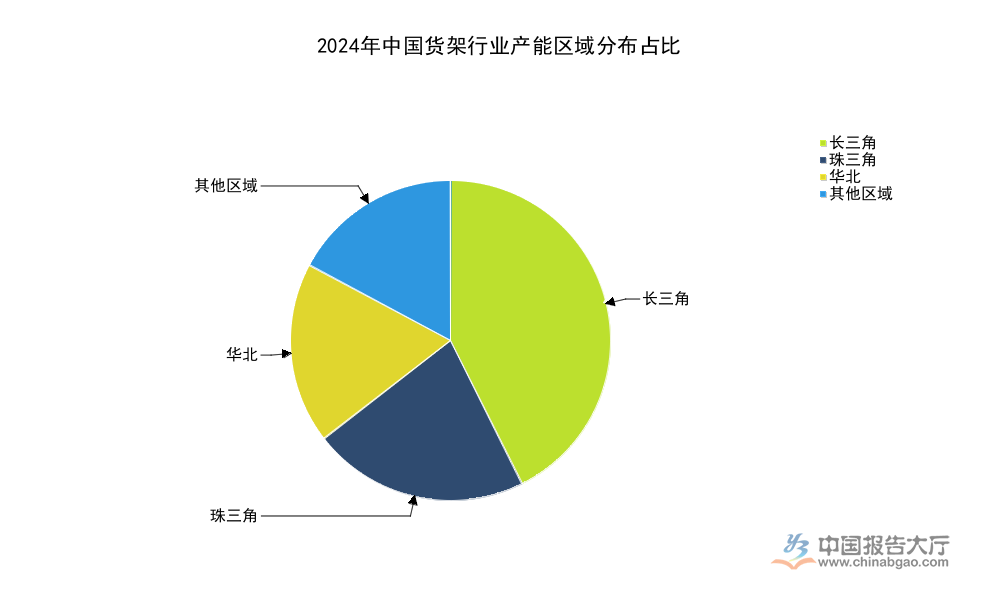

1.2.2 区域产能分布特征

货架产品属于大件工业品,单位价值偏低,运输成本占比偏高,单批次重型货架的运输成本通常占出厂价的10%至15%,长距离运输的成本优势会完全丧失,因此货架企业的产能布局普遍靠近核心原材料产地和下游消费市场,国内产能呈现明显的区域集聚特征。长三角地区不仅靠近宝钢、沙钢等国内核心钢材生产基地,原材料运输成本低,同时区域内电商仓储、零售连锁、高端制造业发达,下游需求旺盛,因此成为国内最大的货架产能集聚区。

| 区域 | 产能占比 |

|---|---|

| 长三角 | 42.6% |

| 珠三角 | 21.8% |

| 华北 | 18.3% |

| 其他区域 | 17.3% |

珠三角地区依托靠近港口的区位优势,出口订单占比偏高,同时区域内新零售业态发达,定制化货架需求旺盛,因此产能占比稳定在两成以上。华北地区靠近唐山等钢材产区,同时面向北方的内陆仓储需求,产能占比维持在近两成水平。近年来中西部地区的需求逐步释放,部分头部企业开始在重庆、武汉等地布局区域生产基地,缩短运输半径,降低物流成本,未来中西部区域的产能占比可能会小幅提升。

二、需求端结构与市场表现

2.1 线下零售端需求变化

2.1.1 超市业态的货架更新需求

传统超市业态经过2018年至2022年的关店调整期后,2023年开始进入存量优化阶段,货架作为超市的核心设备,使用周期通常为8至10年,2010年至2015年国内连锁超市的第一轮扩张高峰投入的货架,已经在2020年之后陆续进入更新周期,更新需求持续稳定释放。中国连锁经营协会的数据显示,2024年国内连锁超市的货架更新改造项目数量同比增长12%,单店平均改造投入超过20万元,头部连锁企业如永辉、大润发都已经完成了核心商圈门店的第一轮改造,预计未来三年更新需求仍会保持稳定增长。

线上零售的发展也推动线下超市调整货架布局逻辑,线下超市越来越注重场景化陈列和空间利用率提升,社区超市普遍更换更高的分层货架,增加单位面积的存储量,满足居民日常快消品的备货需求;大型综合超市则调整品类分区,扩大生鲜、预制菜、熟食等体验型品类的陈列面积,定制适配品类特性的专用货架,比如生鲜区的保湿陈列架、预制菜的低温展示架等。泛货架GMV占比达到32%,线上内容电商的商品陈列逻辑也开始反向影响线下零售,越来越多的线下门店按照流量逻辑调整货架摆放位置,提升高毛利商品的曝光率,带动了货架改造需求的增长。

不同区域的超市更新进度也存在差异,一二线城市的核心门店改造已经基本完成,当前更新需求主要来自三四线城市的区域连锁超市,这些区域的超市扩张高峰晚于一二线城市,更新需求释放也相应延后,未来仍会有持续的需求增量。

2.1.2 新零售场景的定制化需求

新零售业态的崛起,催生了大量不同于传统超市的货架需求,前置仓、无人便利店、品牌折扣店、直播线下选品店等新型场景,对货架的功能、尺寸、形态都提出了定制化要求。前置仓作为线上订单的分拣中心,需要适配拣货路径设计,货架的高度、分层间距都要符合快拣要求,缩短拣货人员的动线,提升分拣效率;无人便利店的货架需要加装感应模块和数据采集模块,统计商品的拿取频次,对接自助支付系统,实现商品的自动核销;品牌折扣店需要更大的陈列面,适配整箱商品的堆放需求,因此对货架的承重和陈列面积要求更高。

定制化货架的毛利率比标准化货架高出5至8个百分点,盈利空间更大,因此国内头部货架企业都已经成立了专门的定制化业务部门,对接新零售客户的个性化需求,2024年头部企业的定制化业务收入占比已经达到25%,较2020年提升了18个百分点,增速远远快于传统标准化业务。部分头部企业还开发了模块化的定制货架系统,客户可以根据门店的尺寸和陈列需求自由组合拼接,既满足了定制化的需求,又降低了开模和生产的成本,受到中小新零售品牌的欢迎。

新零售业态的迭代速度较快,门店调整的频率远高于传统超市,通常2至3年就会调整一次布局,因此对货架的可复用性要求提升,部分企业开始推出货架租赁业务,客户可以根据调整需求随时更换或者退回货架,进一步拓展了收入来源,这种模式目前仍处于起步阶段,市场规模尚小,仍有待观察其发展空间。

2.2 仓储物流端需求增长

2.2.1 传统仓储的存量替换

国内传统仓储领域的货架普及率从2010年之后开始快速提升,早期投入的普通搁板货架、重型货架已经进入更新周期,同时电商快递行业的发展,带动传统仓储企业升级改造,大量原来的平面仓储改造为多层立体存储,提升空间利用率,因此存量替换需求持续释放。中国物流与采购联合会的数据显示,2024年国内仓储企业的升级改造项目数量同比增长18%,其中超过六成的改造项目涉及货架的更换或者新增,传统平面仓储改造为立体存储后,单位面积的存储量可以提升一倍以上,土地利用率明显提升,因此越来越多的中小仓储企业愿意投入改造。

从需求结构来看,第三方仓储物流企业是传统仓储改造的核心需求方,电商商家的外包仓储需求增长,第三方仓储企业需要提升存储密度,降低单位存储成本,因此对重型货架的需求增长明显。不同区域的改造进度存在差异,长三角、珠三角地区的电商产业发达,仓储需求旺盛,改造进度领先,中西部地区的改造需求还在逐步释放,预计未来三年传统仓储的存量替换需求仍会保持两位数的增长。

传统仓储改造对货架的要求主要集中在承重和性价比,多数还是选择标准化的重型货架,这部分市场是中型企业的核心战场,头部企业虽然也有布局,但占比不高,部分中型企业凭借区域服务优势,在这一市场维持了稳定的增长,盈利水平也保持稳定。

2.2.2 自动化立体库的增量需求

国内物流自动化渗透率不断提升,自动化立体库的建设速度持续加快,立体库货架作为自动化立体库的核心设备,占自动化立体库总投资的20%至30%,因此需求增长速度明显快于传统货架品类。下游应用覆盖电商仓储、医药流通、汽车制造、电子制造等多个领域,这些领域都在大规模建设自动化立体库,提升存储效率,降低人工成本,应对劳动力成本上涨的压力。中国物流技术协会的数据显示,2024年国内新增自动化立体库的货架市场规模超过120亿元,同比增长22%,增速远远快于传统货架品类。

自动化立体库货架对结构精度、承重能力、稳定性的要求很高,行业技术门槛较高,只有头部企业具备设计、生产、安装一体化的服务能力,因此这一领域的利润水平也明显高于传统货架,头部企业都将自动化立体库货架作为核心战略发展方向,持续投入研发提升产品性能,部分头部企业还可以提供从方案设计到生产安装再到售后维护的一体化服务,进一步提升了客户粘性,形成了良性循环。

部分地方政府出台了物流自动化项目的补贴政策,补贴比例可以达到项目总投资的10%至20%,带动了中小制造企业的自动化立体库建设需求,原来只有大型企业会建设自动化立体库,现在越来越多的中小制造企业也开始启动建设,这部分增量市场还有进一步挖掘的空间,会带动未来几年自动化货架需求的持续增长。

获取货架行业最新招投标信息与细分市场官方数据,可联系中国仓储与配送协会获取完整报告。

核心洞察

- 行业盈利分层固化,头部企业依托成本技术优势加速整合,CR5持续提升

- 零售更新需求与物流自动化需求双轮驱动,行业规模保持稳定扩张

- 定制化一体化服务成为货架企业新的核心利润增长点