中国报告大厅网讯,当前中国奶油行业现状与下游烘焙、餐饮行业的消费升级深度绑定,作为乳制品加工和植物油脂加工产业链中下游的核心品类,奶油产品覆盖工业加工、餐饮端和家庭消费多个场景,近年市场规模保持稳定扩张。奶油按照原料来源可分为动物奶油(以乳脂为核心原料,包括淡奶油、稀奶油等品类)和植物奶油(以植物油脂为核心原料,即植脂奶油),不同品类的市场增长表现存在明显差异。

一、奶油行业市场现状

1.1 市场规模结构

1.1.1 国内市场规模拆分

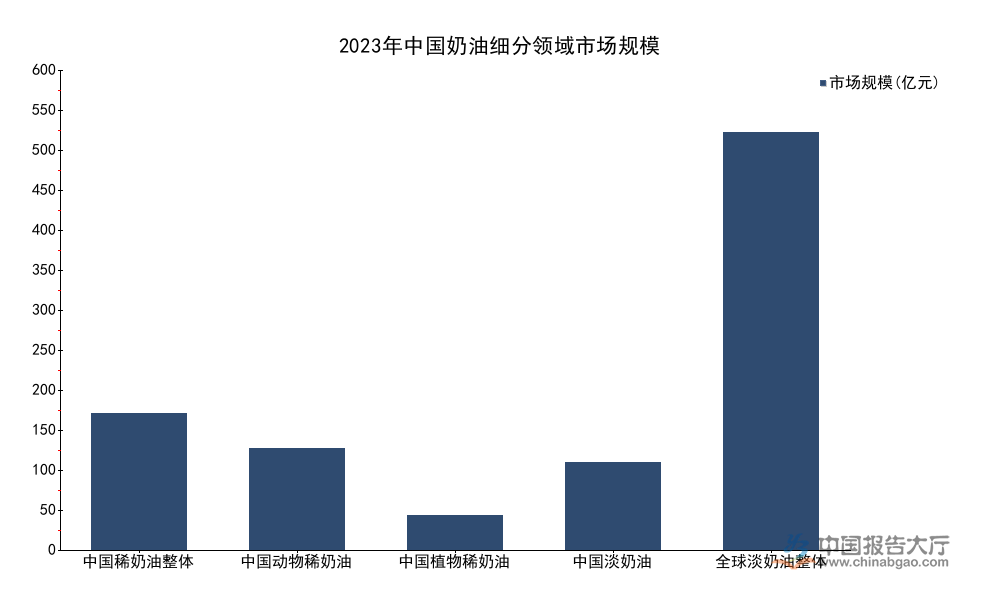

奶油产业的规模增长主要受益于下游烘焙行业的持续扩张,国内烘焙市场近年保持双位数增长,带动奶油需求持续提升。从已披露的过往数据来看,整体奶油市场2018-2022年年复合增长率为10%,2022年整体奶油市场规模为107.3亿元。进入2023年,细分品类稀奶油的市场规模进一步扩张,不同原料的细分品类规模可拆解为动物稀奶油和植物稀奶油两个核心部分,二者的规模加总符合整体稀奶油的总量数据,逻辑自洽。淡奶油作为稀奶油下面的核心细分品类,主要用于高端烘焙产品和家庭DIY烘焙,其市场规模也保持独立增长,全球和中国的淡奶油规模也有明确统计数据,不同维度的规模数据符合细分市场小于总体市场、中国市场小于全球市场的基本逻辑。

| 细分领域 | 市场规模(亿元) |

|---|---|

| 中国稀奶油整体 | 188.00 |

| 中国动物稀奶油 | 140.00 |

| 中国植物稀奶油 | 47.75 |

| 中国淡奶油 | 121.10 |

| 全球淡奶油整体 | 576.68 |

从细分结构来看,动物稀奶油占稀奶油整体市场的比例超过74%,植物稀奶油占比不足26%,反映出当下消费升级趋势下,消费者对动物源乳脂产品的偏好明显提升。中国淡奶油规模占全球淡奶油规模的比例超过21%,是全球淡奶油消费的核心市场之一,这一占比与中国烘焙市场的全球份额基本匹配,一定程度上印证了数据的合理性。

需求端来看,2023年稀奶油整体需求量达到69.89万吨,较2019年增长6.7万吨,四年间需求累计增长约10.6%,年均增长约2.5%,增长速度慢于市场规模的扩张速度,这意味着奶油产品的单价处于上升通道,背后的核心原因是产品结构向高端化升级,动物奶油占比提升带动了整体均价的上行。与之形成对照的是,早年植物奶油凭借价格优势占据更高的市场份额,随着消费者健康意识提升,对反式脂肪酸等问题的关注度提高,植物奶油的市场占比逐步下降,动物奶油的替代效应持续显现。

进一步拆解需求结构,工业端需求主要来自大型连锁烘焙品牌和预包装食品企业,餐饮端主要来自线下烘焙门店、咖啡店和西餐厅,家庭消费端需求则受益于家庭DIY烘焙场景的普及,电商渠道的渗透率逐步提升,不同渠道的需求增长也存在差异,家庭消费端的增速高于工业和餐饮端,这也带动了小包装产品的占比逐步提升。部分头部本土乳企推出的国产纯乳脂稀奶油,每100克乳脂肪含量达到36克,产品品质已经达到国际先进水平,进一步推动了国产动物奶油的市场渗透。

1.1.2 淡奶油区域与企业份额

淡奶油作为奶油品类中增速最快的细分之一,其市场格局分为全球和国内两个层面,全球市场的区域分布和头部企业份额已经有明确的统计数据,国内市场的本土企业集中度也有相应数据。全球淡奶油市场中,欧洲是传统的产销核心区域,其市场份额占全球的三分之一左右,多个国际乳制品巨头占据了全球市场的主要份额,国内市场则同时有国际品牌、本土乳企和专业烘焙原料企业参与竞争,本土企业的集中度已经达到一定水平,市场份额逐步向头部企业集中,进口替代趋势逐步显现。

| 统计维度 | 市场份额 |

|---|---|

| 欧洲(全球淡奶油,2022) | 33.37 |

| Lactalis(全球淡奶油,2023) | 13.50 |

| 中国本土稀奶油企业CR8(2022) | >40.00 |

欧洲市场份额超过三成,与其乳制品产业的传统优势相匹配,当地发达的乳制品加工产业链和消费习惯支撑了淡奶油市场的规模。国际头部企业占据超过十分之一的全球份额,行业整体集中度仍有提升空间,中国本土企业CR8超过四成,说明国内市场已经形成了一批具备一定规模的本土企业,进口替代效应逐步显现。进口淡奶油早年占据国内高端市场的主要份额,随着国内乳企加工技术的提升,本土企业推出的纯乳脂稀奶油产品已经具备了和进口产品竞争的能力,部分头部乳企的产品乳脂肪含量已经达到36克/100克,达到国际先进水平。

价格层面,本土产品的价格普遍低于进口产品,且供应链响应速度更快,能够更好的满足国内烘焙企业的需求,因此近年本土企业的市场份额逐步提升,进口产品的份额逐步下降。不排除进口贸易政策的调整会进一步影响进口产品的价格竞争力,推动本土企业份额的进一步提升。

国内市场的参与者主要分为三类,第一类是国际乳制品巨头,通过原装进口的方式进入中国市场,占据高端家庭消费市场的一定份额;第二类是国内大型乳企,依托自身原奶供应链优势,生产动物奶油产品,覆盖工业和餐饮端;第三类是专业烘焙原料企业,同时生产动物奶油和植物奶油产品,依托渠道优势覆盖全国的烘焙客户。不同类型的参与者有不同的竞争优势,国际品牌具备品牌优势,本土乳企具备供应链和成本优势,专业烘焙原料企业具备渠道优势,市场竞争呈现多元化的格局。

1.2 供需匹配情况

1.2.1 国内淡奶油产需变化

国内淡奶油的产需缺口长期存在,产量低于需求量,需要通过进口来弥补需求缺口,从连续两年的产需数据来看,产量和需求量都保持增长,缺口规模也处于稳定区间,没有出现极端波动。国内原奶产能的增长速度相对平缓,乳脂作为原奶加工的副产品,其供应量也受到原奶产能的约束,因此国内奶油产量的增长速度跟不上需求的增长速度,缺口需要进口来填补。国内奶油生产企业近年持续扩产,多个本土乳企和专业原料企业新建奶油产能,产量增速逐步提升,逐步缩小了和需求增速的差距。

| 年份 | 产量 | 需求量 |

|---|---|---|

| 2021 | 56.16 | 67.98 |

| 2023 | 63.45 | 75.32 |

两年间产量增长约7.29万吨,增幅约13%,需求量增长约7.34万吨,增幅约10.8%,产量增速略高于需求量增速,一定程度上反映出国内奶油产能的扩张速度正在加快,进口替代的趋势逐步显现。缺口规模从2021年的11.82万吨变化为2023年的11.87万吨,缺口规模基本稳定,没有出现明显扩大,说明国内产能扩张基本跟上了需求增长的步伐。

产需缺口的长期存在意味着进口奶油在中国市场仍然占有一定的份额,贸易政策的调整会直接影响进口奶油的成本和价格,进而影响国内市场的价格体系和竞争格局。国内原奶价格的波动也会影响奶油的生产成本,原奶价格上涨会带动动物奶油生产成本上升,推动产品价格上涨,反之则会带动成本下降。植物奶油的原料主要是棕榈油等植物油脂,国际棕榈油价格的波动会影响植物奶油的生产成本,因此植物奶油的价格波动和国际油脂市场的联动性更强。近年全球油脂市场价格波动幅度较大,也给植物奶油生产企业带来了一定的成本压力,部分企业通过调整产品结构,增加动物奶油产品的占比,来对冲植物油脂价格波动的风险。需求端的增长主要来自下游烘焙行业的扩张,烘焙行业的连锁化率提升,带动了奶油需求的集中化,头部奶油企业更容易获得大型连锁烘焙客户的订单,市场份额逐步向头部企业集中。

二、奶油行业发展驱动与约束

2.1 政策贸易环境

2.1.1 欧盟进口反补贴税率

2025年12月,中华人民共和国商务部对原产于欧盟的进口相关乳制品(含奶油)作出反补贴调查初裁,对不同配合程度的企业确定了不同的临时反补贴税率,其中配合调查的其他欧盟企业统一适用28.6%的临时税率,未配合调查的欧盟企业适用42.7%的临时税率。这一政策调整直接提升了欧盟进口奶油的进口成本,进而影响其在国内市场的价格竞争力。

欧盟是中国奶油进口的主要来源地之一,欧盟进口奶油占据国内进口奶油市场的较大份额,这一政策调整会直接推高欧盟进口奶油的终端售价,进而改变国内进口奶油和国产奶油的价格差。之前欧盟进口奶油的价格虽然高于国产奶油,但凭借品牌优势仍然占据高端市场的一定份额,税率提升后,欧盟进口奶油的价格会进一步上涨,价格优势进一步削弱,部分对价格敏感的消费者会转向国产奶油或者其他地区进口的奶油产品。这一政策的出台,也给国内奶油生产企业带来了一定的发展机遇,国产奶油的价格竞争力进一步提升,市场份额有望进一步提升。

进一步拆解影响,不同渠道受到的影响不同,工业和餐饮端对价格的敏感度较高,成本上升后,会更快的替换供应商,转向国产奶油,家庭消费端对品牌的敏感度较高,价格提升后,部分消费者仍然会选择进口品牌,但也有部分消费者会转向国产品牌。不排除部分欧盟企业会通过调整对华出口策略,降低对华出口量,将市场份额让给本土企业和其他地区的出口商。值得注意的是,这仅仅是初裁结果,最终裁决结果仍有待后续公布,后续政策调整的方向仍有待观察,对市场的最终影响还需要进一步跟踪。国内其他地区的进口来源,比如新西兰、澳大利亚等地区的奶油出口企业,可能会借机扩大对华出口,抢占欧盟企业让出的市场份额,因此国内奶油市场的进口来源结构可能会发生一定的变化。

从头部企业的公开披露信息来看,国内专业烘焙原料头部企业立高食品,2025年上半年核心奶油业务同比增速已经放缓到30%以内,营收环比2024年下半年有所减少,反映出当下市场竞争加剧,行业增速逐步进入平稳阶段,头部企业也面临一定的增长压力。另一家涉及奶油业务的本土企业熊猫乳品,2025年全年营业总收入为8.11亿元,第四季度单季度营业总收入为2.25亿元,单季度归母净利润为3630.54万元,盈利水平保持稳定,奶油业务作为核心增长极,仍然保持稳定的贡献。

2026年初主流电商平台的数据显示,进口蓝风车品牌1升装淡奶油的零售价格普遍在70-73元每盒,受进口成本提升的影响,价格较三年前有明显上涨,进一步推动了国产品牌的性价比优势凸显。

核心洞察

- 动物稀奶油占国内稀奶油市场比重超74%,替代植物奶油趋势明确

- 中国淡奶油产需缺口稳定在11.8万吨左右,国产产能增速超过需求

- 欧盟进口奶油临时反补贴税率最高达42.7%,国产替代进程加快

如需获取奶油行业细分赛道竞争格局及最新动态,可联系专业产业研究机构获取定制化研究服务。