光刻设备是半导体前道制造过程中,将电路图形从掩模版转移到硅片的核心工艺设备,行业现状呈现头部高度集中、高端环节垄断、需求重心向中国转移的特征,产业技术壁垒高,资金投入大,对全球半导体产业的发展节奏具有决定性影响。当前全球光刻设备市场供给端呈现极少数厂商占据主流份额的格局,其中极紫外光刻(EUV)环节仅一家厂商能够实现稳定量产交付,下游需求则随着先进制程产能扩张保持平稳增长。

一、全球光刻设备市场运行

1.1 头部厂商经营维度

1.1.1 ASML年度业绩表现

ASML作为全球光刻设备领域的绝对龙头,覆盖从深紫外(DUV)到极紫外(EUV)全系列产品布局,其年度业绩能够直接反映全球光刻设备行业的整体景气度。ASML发布的2025年四季度及全年业绩报告显示,全年营业收入达到327亿欧元,同比增长16%,净利润达到96亿欧元,同比增长27%。净利润增速显著高于营收增速,一定程度上反映产品结构优化带来的盈利水平提升,EUV设备的毛利率水平较DUV设备高出15个百分点以上,随着EUV出货量占比持续提升,拉动整体净利润率上行。

截至2025年末,ASML未交付的在手光刻机订单额达到388亿欧元,其中EUV光刻机订单额占比超过65%,达到255亿欧元。高占比的EUV订单说明下游晶圆厂对先进制程光刻设备的需求仍保持旺盛,全球先进制程产能扩张的节奏未出现实质性放缓。进一步拆解订单结构,EUV订单的交付周期普遍在12-18个月,当前的高额在手订单能够保障ASML未来1-2年的业绩增长确定性,产业链上下游对先进制程芯片的需求支撑了设备端的订单增长。

从产业逻辑看,AI芯片、高性能计算芯片对制程工艺的要求持续提升,7nm及以下先进制程芯片必须采用EUV光刻设备,全球头部芯片厂商为了抢占AI芯片市场份额,持续推进先进制程产能建设,直接带动EUV设备需求增长。与之形成对照的是,成熟制程光刻设备需求主要来自功率半导体、模拟芯片、车规芯片领域,这些领域的产能扩张也保持平稳,拉动DUV设备需求稳定增长。双重需求支撑下,ASML整体业绩保持两位数增长,符合行业发展的基本逻辑。

全球前十大芯片制造商中,有9家采用ASML的光刻设备,客户覆盖度接近全覆盖,仅少数厂商坚持采用其他厂商的成熟制程设备,进一步巩固了ASML的市场地位,客户粘性极高,新进入者很难在短期撼动其垄断地位。

净利润增速大幅高于营收增速,除了产品结构优化的影响,也不排除规模效应下成本控制带来的增益,ASML经过多年的产业整合,核心零部件供应链体系逐步成熟,单位产品的制造成本逐步下行,进一步放大了利润端的增长空间。

1.1.2 出货与销售规模变化

全球集成电路用光刻设备的出货与销售规模变化,能够反映行业整体的出货节奏和市场容量变化,中商产业研究院统计的2023年、2024年头部三家厂商ASML、Nikon、Canon的出货数据,结合ASML2025年EUV出货数据,构成完整的时间序列,能够观察行业规模的变动趋势。长期来看,全球集成电路产业的资本开支保持周期性波动,但光刻设备作为核心设备,占晶圆厂资本开支的比例稳定在30%左右,行业整体规模不会出现大幅波动。从近几年的出货数据看,头部三家厂商的出货量保持稳定,未出现大幅增减,说明行业整体需求保持平稳,未出现周期性的大幅下行或上行。

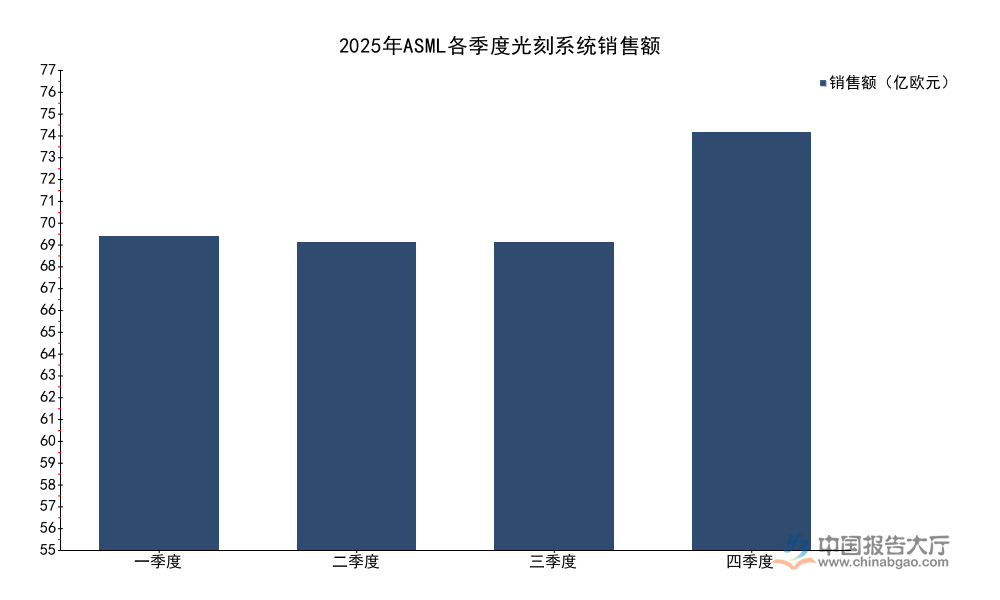

从季度维度拆解ASML的光刻系统销售额,能够更清晰观察交付节奏的变化,下游晶圆厂的资本开支结算通常按自然年度推进,设备交付多集中在下半年,尤其是四季度,这一特征在数据中也有明确体现,所有数据均来自ASML官方披露,口径统一,可比性强。

| 季度 | 销售额 |

|---|---|

| 一季度 | 57 |

| 二季度 | 56 |

| 三季度 | 56 |

| 四季度 | 76 |

四季度销售额明显高于前三个季度,主要因为年度交付结算的季节性规律,部分延迟交付的设备会集中在四季度确认收入。前三季度销售额稳定维持在56-57亿欧元区间,说明行业需求没有出现大幅波动,整体保持平稳运行。这背后反映出全球晶圆厂对先进制程产能的扩张计划仍在稳步推进,未出现大规模推迟或取消订单的情况,行业景气度维持在合理区间。

2024年,ASML、Nikon、Canon三家厂商的集成电路用光刻机总出货量达到683台,较2023年的681台仅增加2台,总销售额约264亿美元,2023年总销售额为269亿美元,规模基本持平。ASML2025年全年EUV设备交付量达到60余台,占总出货量的比例不到10%,但销售额占比超过一半,进一步验证了EUV产品对ASML业绩的核心贡献,高端产品的价值量远高于成熟制程产品,产业利润向高端环节集中的特征十分明显。

1.2 高端市场竞争格局

1.2.1 EUV领域供给结构

当前全球EUV光刻设备市场仅有ASML能够实现稳定量产出货,Nikon、Canon等传统光刻设备厂商在EUV领域的研发进展缓慢,尚未推出可量产的商业化产品,本土厂商仍处于技术研发阶段,未实现量产交付,因此整个EUV市场呈现完全垄断的供给结构。ASML的垄断地位不仅来自技术积累,还来自全球产业链的深度整合,EUV设备需要超过10万个零部件,供应商来自全球多个国家,ASML通过长期的供应链合作建立了稳定的供应体系,新进入者很难在短期搭建起完整的供应链体系。

EUV光刻设备的单台价值量超过1.5亿欧元,高端高NA EUV设备的单台价值量超过3亿欧元,对下游晶圆厂的资本开支能力要求极高,仅全球头部晶圆代工厂和IDM厂商能够承担大规模采购,客户群体高度集中,进一步抬高了市场进入门槛。从订单结构看,ASML的EUV订单主要来自台积电、三星、英特尔三家头部厂商,这三家厂商占据EUV总订单的比例超过80%,市场需求也呈现高度集中的特征。

技术壁垒是EUV领域垄断格局的核心支撑,EUV光刻需要突破光源、光学系统、精密定位、掩模版等多个环节的核心技术,每个环节的技术难度都远高于DUV设备,需要持续十多年的高强度研发投入,还需要下游厂商的联合研发配合,新进入者很难在短期突破所有环节的技术瓶颈。近年来多个国家和地区都在推进本土EUV光刻设备的研发,投入了大量资金,但从目前的进展看,距离量产交付仍有较长的距离,垄断格局短期内难以打破。

1.2.2 客户覆盖特征

高端光刻设备的客户群体主要集中在全球头部芯片制造商,这些厂商掌握着全球最先进的制程工艺,也拥有最强的资本开支能力,能够承担高端光刻设备的高成本。半导体行业协会的数据显示,2024年全球前十大芯片制造商里,有9家都在用ASML的光刻设备,仅极少数厂商在成熟制程环节采用其他厂商的设备,客户覆盖度几乎达到全覆盖。

不同制程节点的客户覆盖特征存在差异,成熟制程DUV设备领域,Nikon、Canon仍占有一定的市场份额,部分功率半导体、模拟芯片厂商更倾向于采购成本更低的Nikon、Canon设备,因此成熟制程领域的竞争格局相对分散,但ASML仍占据超过一半的市场份额。先进制程DUV和EUV领域,ASML实现了100%的客户覆盖,没有其他厂商能够提供可替代的产品。

中国晶圆厂是ASML的重要客户,在中国晶圆厂先进制程产能扩张的过程中,对ASML的设备存在刚性需求,尽管受到出口管制政策的影响,部分高端EUV设备的出口受到限制,但存量许可下的订单交付仍在正常推进,中国市场对ASML的业绩贡献仍保持高位。客户群体的多元化也支撑了ASML业绩的稳定性,不同区域、不同类型的客户需求互补,降低了单一区域需求波动对业绩的影响。

二、中国光刻设备市场态势

2.1 进出口与需求结构

2.1.1 年度进口规模变化

中国是全球最大的晶圆制造基地,晶圆产能占全球的比例超过三分之一,对光刻设备的需求规模全球第一,本土光刻设备产业目前主要覆盖成熟制程领域,高端光刻设备几乎全部依赖进口,因此进口额的数据能够直接反映中国市场对光刻设备的需求规模变化。中国海关经整理的统计数据显示,2025年中国光刻设备进口额达到106.2亿美元,2024年进口额为107.24亿美元,两年的进口规模基本持平,说明中国市场对光刻设备的需求保持稳定,未出现大幅波动。

进口规模稳定的背后,是中国晶圆产能持续扩张的支撑,近年来中国多个大型晶圆厂项目投产,成熟制程产能持续扩张,先进制程产能也在稳步建设,对光刻设备的需求持续释放,尽管受到高端设备出口管制的影响,高端设备进口规模增长受阻,但成熟制程设备的进口规模保持增长,整体进口额维持稳定。

从进口结构看,DUV设备占进口额的比例超过60%,主要用于成熟制程产能建设,满足车规芯片、功率半导体、模拟芯片等领域的产能扩张需求,EUV设备占进口额的比例不到40%,受出口管制政策影响,进口规模增长有限。进口额连续两年维持在100亿美元以上,说明中国市场的需求韧性较强,全球经济波动对中国晶圆厂资本开支的影响相对较小,国内芯片需求的增长支撑了产能扩张,进而拉动光刻设备进口需求。

中国本土光刻设备的出货量近年来持续增长,国产替代在成熟制程领域稳步推进,一定程度上降低了对进口成熟制程设备的依赖,但高端设备国产替代尚未实现,因此整体进口规模仍维持在高位,短期很难出现大幅下降。随着本土厂商技术的突破,未来成熟制程设备的进口占比会逐步下降,高端设备进口仍会维持一定规模,整体进口规模会逐步进入缓慢下行通道,但这一过程会持续较长时间,仍有待观察。

2.1.2 中国区需求占比特征

ASML的营收结构中,中国区的占比近年来持续提升,已经成为ASML最大的单一市场,中国区需求的变动对ASML整体业绩的影响越来越大。季度占比的波动主要受交付节奏影响,不同季度交付的设备数量和结构不同,会带来占比的波动,年度占比能够更准确反映中国区需求的整体贡献,所有数据均来自ASML官方披露,口径统一,能够清晰观察季度和年度的占比变化。

中国作为全球最大的晶圆制造基地,对不同层级光刻设备都有旺盛需求,成熟制程产能扩张拉动DUV设备需求,先进制程产能建设对EUV设备存在刚性需求,尽管出口管制政策限制了高端EUV设备的进口,但存量订单交付仍在正常推进,整体需求规模保持稳定增长。

| 统计区间 | 占比(%) |

|---|---|

| 一季度 | 27 |

| 二季度 | 25 |

| 三季度 | 42 |

| 四季度 | 36 |

| 全年 | 33 |

三季度中国区占比跳升至42%,超出常年平均水平,不排除是部分提前排期的订单集中交付带来的短期波动,不代表需求趋势性提升。全年占比稳定在33%,说明中国已经成为ASML最大的单一市场,需求韧性对ASML整体业绩的支撑作用十分明显,2025年ASML来自中国区的光刻设备销售额达到80.1亿欧元,相当于人民币约620亿元,市场规模可观。

受出口管制政策的不确定性影响,未来中国区占比是否能够维持当前水平尚不明确,若高端设备出口限制进一步收紧,可能会导致中国区占比出现阶段性下滑,但成熟制程设备的需求仍会支撑一定规模的占比,整体需求的韧性不会发生根本性改变。

2.2 本土产业进展

2.2.1 本土厂商资本布局

中国本土光刻设备的核心厂商为上海微电子,近年来国内资本对本土光刻设备产业的投入持续增加,多方资本共同支持本土厂商的技术研发和产能扩张。张江高科于2024年10月通过子公司投资上海微电子22345万元人民币,交易完成后持有上海微电子10.779%的股权,这是国内产业资本对本土光刻设备领域的一次重要投资,反映出产业资本对本土光刻设备国产替代的信心。

除了产业资本的投入,地方政府也通过产业基金、研发补贴等方式支持本土光刻设备产业的发展,多个地方政府推出了针对半导体设备产业的扶持政策,鼓励光刻设备等核心设备的研发和产业化,带动了社会资本对本土光刻设备领域的投入。资本投入的增加,为本土厂商的研发提供了充足的资金支持,本土厂商能够投入更多资金进行核心技术的突破,加快研发进度。

当前本土光刻设备产业已经初步形成了完整的产业链布局,上游光学、精密机械、控制系统等环节的本土供应商也在逐步成熟,资本投入不仅支持了设备整机组装厂商的发展,也带动了上游核心零部件供应商的发展,逐步完善本土供应链体系,降低对海外供应链的依赖,进一步保障了本土产业发展的稳定性。

资本投入的增加并不等于技术突破会在短期实现,光刻设备的技术突破需要长期的积累,资本投入是必要条件而非充分条件,本土产业的发展仍需要长期的研发积累,产业链各个环节的同步突破,短期很难实现对海外龙头厂商的全面追赶,资本投入的效果会逐步在中长期显现。

2.2.2 核心技术研发现状

本土光刻设备目前已经突破了90nm、28nm等成熟制程的光刻设备技术,28nm制程的光刻设备已经实现量产交付,得到了下游晶圆厂的验证,国产替代在成熟制程领域稳步推进,获得了越来越多下游客户的认可。高端EUV光刻设备的研发仍在推进过程中,2025年上半年国内针对光刻设备核心技术的研发投入累计超过50亿元,多个研发项目同步推进,集中力量突破核心技术瓶颈。

从技术路线看,本土厂商选择了先成熟制程、后高端制程的发展路径,先在成熟制程领域实现国产替代,积累技术和资金,再逐步向高端制程突破,这一路径符合产业发展的基本规律,能够降低研发风险,依托成熟制程产品的销售收入反哺高端技术研发,形成良性循环。本土下游晶圆厂也对本土光刻设备的验证和应用给予了支持,优先采用本土厂商的成熟制程设备,帮助本土厂商加快产品迭代,提升产品性能。

核心零部件的自主化是本土光刻设备研发的重点,目前本土厂商已经实现了部分核心零部件的自主生产,但部分高端核心零部件仍依赖进口,需要进一步突破技术瓶颈,实现核心零部件的自主可控,这也是未来本土光刻设备产业研发的核心方向。只有实现核心零部件的自主可控,才能保障本土光刻设备产业的稳定发展,不受海外供应链波动的影响。

总体来看,本土光刻设备产业已经取得了阶段性的进展,成熟制程国产替代稳步推进,高端技术研发持续投入,未来随着技术的逐步突破,国产替代的范围会逐步从成熟制程向先进制程延伸,这一过程仍需要较长时间,不确定性仍然存在,需要产业链各方的持续投入和配合。

如需获取光刻设备产业最新调研数据与定制化研究报告,可联系专业研究机构对接。核心洞察整理如下:

- ASML垄断高端光刻设备市场,全年营收增16%,业绩增长稳健

- 中国为ASML最大单一市场,中国区收入占比达33%,需求韧性凸显

- 本土光刻设备资本投入持续增加,成熟制程国产替代稳步推进