中国报告大厅网讯,当前中国辣椒粉行业已经形成完整的产业链体系,上游对接辣椒种植业,中游为粉碎加工环节,下游覆盖餐饮、食品加工、零售等多个终端场景,行业现状与上游种植、下游需求的联动性较强。

一、产业供给端格局

1.1 上游辣椒种植发展现状

1.1.1 核心产区种植规模特征

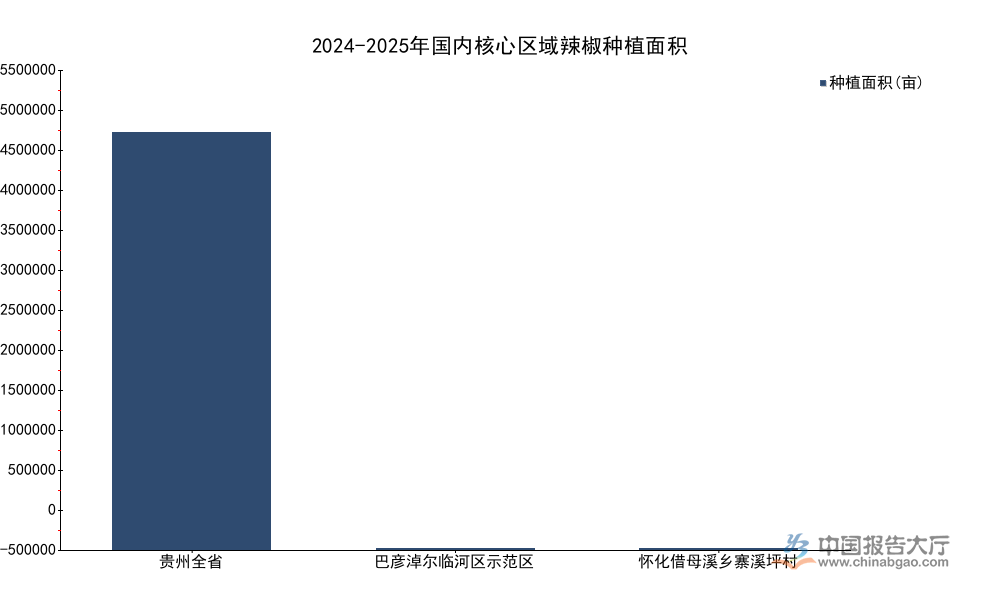

辣椒粉的原料为干制辣椒,原料成本占加工总成本的八成以上,种植端的规模、品种、品质直接决定辣椒粉加工企业的成本与产品竞争力。国内辣椒种植区域分布较广,从西南到华北都有规模化种植区,地方政府将辣椒作为乡村振兴的核心特色产业,推动种植规模稳步扩张。不同层级区域的种植规模呈现清晰的梯度特征,公开披露的不同行政层级的种植数据,清晰呈现了国内辣椒种植的梯度分布特征,从省级到村级,种植规模随行政层级降低逐步收缩,符合特色产业从规模化到小众特色种植的分层布局逻辑,已披露的核心区域种植面积数据如下。

| 区域 | 时间 | 种植面积(亩) |

|---|---|---|

| 贵州全省 | 2025 | 5000000 |

| 巴彦淖尔临河区示范区 | 2025 | 1000 |

| 怀化借母溪乡寨溪坪村 | 2024 | 20 |

国内核心辣椒省份的种植规模已经突破五百万亩,乡镇级核心产区的种植规模稳定在万亩级别,行政村一级的特色种植多从几十亩的试点起步,区域规模差异反映了辣椒产业既存在规模化的大宗商品种植,也满足小众特色产区的个性化种植需求,不同规模的种植产能对应不同层级的辣椒粉加工需求。内蒙古临河区2025年引进新品种数量达到90个,新品种的辣度、香气、干制率等指标更符合加工需求,为高品质辣椒粉生产提供了原料基础。广西钦南区规划到2030年优良品种覆盖率达到95%,未来原料品质的提升将带动国内辣椒粉行业整体产品升级。

1.1.2 产业扶持政策落地情况

辣椒种植产业的发展离不开地方政府的政策扶持,国内多个辣椒主产区将辣椒产业纳入乡村振兴重点扶持项目,从资金投入、技术培训、品牌建设多个维度给予支持。湖南借母溪乡2024年通过发展辣椒特色产业,带动乡内村均增收达到4万元,当年借母溪乡农村居民可支配收入达到23199.68元,特色产业对农民增收的拉动作用明显。

政策层面的投入主要集中在示范区建设,内蒙古临河区2025年投入30万元项目资金建设一千亩的辣椒种植示范区,计划开展160人次的种植技术培训,提升当地椒农的科学种植水平,降低病虫害发生率,提升干椒的出成率,最终降低辣椒粉加工企业的原料成本。

进一步来看,政策扶持不仅提升了种植端的产能,也推动了加工环节的基础设施建设,湖南借母溪乡寨溪坪村2024年建成110平方米的辣椒加工厂房,为当地就地加工辣椒粉提供了基础条件,减少了原料运输成本,提升了本地辣椒粉产品的市场竞争力。政策扶持对欠发达地区的辣椒产业拉动效应更为明显,不少偏远乡村通过发展辣椒种植与本地加工,实现了产业从无到有的突破,也为全国辣椒粉市场提供了更多差异化的产品选项。

1.2 中游辣椒粉加工产业特征

1.2.1 加工主体分层结构

国内辣椒粉加工主体呈现明显的分层特征,第一层级为全国性调味品企业,这类企业多依托资本优势,建立规模化的加工生产线,产品覆盖全国市场,品牌知名度较高,产品多为标准化包装的辣椒粉产品,主要供应零售渠道和大型连锁餐饮企业。第二层级为区域型加工企业,这类企业多依托本地辣椒产区建立加工厂,主要供应区域内的餐饮和食品加工企业,产品多以大包装原料级辣椒粉为主,部分企业会推出区域公共品牌的零售产品。第三层级为乡村小型加工主体,这类多为村集体牵头的加工项目或者个体工商户,主要加工本地特色辣椒,产品多供给本地市场,或者通过电商渠道销售小众特色产品,这类产品的辣度、香气都有明显的地域特征,单价通常高于标准化产品。

分层结构的形成源于下游需求的差异化,大型连锁餐饮和工业食品企业需要稳定品质、大批量的标准化辣椒粉,对价格敏感度较高,因此适合大型企业规模化生产,而特色餐饮和高端零售市场对产品的差异化要求较高,愿意为特色原料支付更高溢价,因此中小加工主体也有生存空间。随着乡村振兴战略的推进,越来越多的乡村地区开始发展本地辣椒加工,小型加工主体的数量逐步增长,也推动辣椒粉市场的产品多元化程度不断提升,行业竞争不再仅集中于价格,产品特色逐步成为新的竞争维度。

1.2.2 产品质量抽检情况

辣椒粉作为直接入口的调味品,产品质量受到监管部门的严格监管,监管部门定期对流通领域的辣椒粉产品进行抽检,抽检指标主要涉及罗丹明B、苏丹红等非法添加物,以及水分、灰分等理化指标,2025年1月武汉市江汉区市场监督管理局对调味品类的辣椒粉等产品开展抽检,共抽检7个项目,涉及21个批次的产品,所有抽检批次全部合格,反映流通领域的辣椒粉产品质量整体处于较好水平。

当前国内辣椒粉行业的质量监管体系已经较为完善,从原料种植到加工再到流通,各个环节都有对应的质量标准,大型加工企业普遍建立了完备的质量检测体系,对每一批原料都进行检测,确保产品符合国家安全标准。部分小型加工主体的质量检测能力较弱,存在一定的质量风险,因此监管部门对小型加工主体的监管力度也在逐步提升,推动行业整体质量水平提升。从近年的抽检数据来看,辣椒粉产品的合格率一直保持在较高水平,消费者对国产辣椒粉的信任度逐步提升,也推动国内辣椒粉市场的需求稳步增长。消费者对食品安全的重视程度不断提升,越来越多的加工企业开始主动公示产品的检测报告,提升产品的透明度,进一步增强消费者的信任,行业整体的质量意识不断提升。

二、产业需求端与市场规模

2.1 下游终端需求结构

2.1.1 餐饮渠道需求变化

餐饮渠道是辣椒粉最大的终端需求场景,占整体辣椒粉消费量的六成以上,辣椒粉主要用于红油熬制、蘸料、浇头调味等多个场景,其中粉面、烧烤、川湘菜系对辣椒粉的需求最大。近年来国内餐饮市场的新品迭代速度加快,对辣椒粉的需求也呈现新的特征,2025年上半年国内粉面品类的门店数量已经达到101万家,是国内门店数量最多的餐饮品类之一,粉面品类的新品迭代直接影响辣椒粉的需求变化。相关数据整理如下。

| 指标 | 占比(%) |

|---|---|

| 参与上新的粉面品牌 | 65.6 |

| 粉面类新品占总新品数量 | 40.8 |

| 非粉面类新品占总新品数量 | 59.2 |

| 浇头类新品占总新品数量 | 80.0 |

| 现炒浇头新品占总新品数量 | 17.4 |

超过六成的粉面品牌保持高频新品迭代,新品中浇头类产品占比达到八成,辣椒粉是各类辣味浇头的核心调味原料,浇头新品的持续推出直接拉动辣椒粉需求的稳步增长,现炒浇头占比接近两成,现炒浇头对辣椒香气的要求更高,通常会使用品质更好的辣椒粉,带动行业平均单价逐步提升。烧烤品类近年来也保持较快的增长速度,干碟蘸料主要由辣椒粉和盐、花椒粉等调配而成,户外烧烤消费增长,也拉动了盒装辣椒粉的需求增长。川湘菜系的全国化扩张,也带动辣椒粉的全国性需求增长,原来不吃辣的华东、华南地区,辣椒粉的消费量也逐年提升,餐饮渠道的需求增长空间仍然较大。

2.1.2 工业与零售渠道特征

工业渠道是辣椒粉第二大需求场景,主要用于方便食品、休闲食品、复合调味料等产品的生产,方便食品中的辣味方便面、辣味米线,休闲食品中的辣味薯片、辣味零食,都需要添加辣椒粉来提升风味,近年来国内辣味休闲食品的市场规模不断扩张,带动工业渠道对辣椒粉的需求稳步增长。复合调味料企业生产的烧烤料、麻辣香锅底料、火锅底料等产品,也需要大量的辣椒粉作为原料,复合调味料行业的快速增长,成为工业渠道辣椒粉需求增长的核心动力。

零售渠道的辣椒粉需求主要分为家庭消费和餐饮小店的小包装采购,近年来国内家庭烹饪市场对调味品的多元化需求不断提升,越来越多的家庭开始购买辣椒粉制作红油、辣子鸡等菜品,推动零售渠道盒装辣椒粉的销量不断增长。电商渠道的发展也带动特色辣椒粉的销售,不少地方特色的辣椒粉产品通过电商渠道销往全国,原来仅在本地销售的特色辣椒粉,现在可以覆盖全国市场,零售渠道的产品多元化程度不断提升。

零售渠道消费者对产品的品质、特色要求较高,愿意为高品质、有地域特色的辣椒粉支付更高溢价,因此零售渠道的毛利率通常高于餐饮和工业渠道,不少加工企业开始发力零售渠道,打造自有品牌,提升企业的盈利水平。商务部数据显示,2025年1-7月国内农产品网络零售额同比增长率达到7.4%,辣椒粉作为特色农产品加工产品,网络零售的增长速度高于行业平均水平,未来电商渠道对零售端的拉动作用会进一步增强。

2.2 整体市场规模结构

2.2.1 产业规模分布特征

辣椒粉属于辣椒深加工产品,产业规模嵌套在整体辣椒产业中,国内辣椒产业的规模结构可以清晰反映辣椒粉行业的市场空间。国内辣椒产业分为鲜食辣椒和加工辣椒两大板块,加工辣椒中超过八成用于深加工,辣椒粉是深加工领域占比最高的品类之一,因此加工辣椒产业的规模直接决定辣椒粉行业的整体市场空间。当前国内辣椒产业各细分领域的规模数据如下。

| 细分领域 | 市场规模(亿元) |

|---|---|

| 辣椒产业整体 | 3885 |

| 鲜食辣椒 | 2000 |

| 加工辣椒 | 1700 |

| 辣椒深加工产品 | 1360 |

加工辣椒占整体产业规模的43.8%,深加工产品占加工辣椒规模的80%,符合当前国内辣椒产业向加工端倾斜的发展趋势,中国占全球辣椒整体市场份额的40%,是全球最大的辣椒生产加工市场,辣椒粉行业的发展空间处于全球领先水平。辣椒粉占辣椒深加工产品的比例大概在三成左右,对应市场规模大概在四百亿元左右,近年来国内辣椒粉行业的市场规模增速保持在5%-8%区间,增长动力主要来自下游餐饮市场的扩张、产品结构升级带来的单价提升,以及出口市场的增长。

从区域分布来看,国内辣椒粉的生产和消费都集中在西南地区,贵州、四川、重庆等地的辣椒粉消费量占全国的一半以上,近年来华东、华南地区的消费量占比逐步提升,区域分布越来越均衡。广西钦南区规划到2030年辣椒产业年总产值达到10亿元,自主选育推广5-8个优新品种,优良品种覆盖率达到95%,未来地方产区的产能扩张会进一步推动国内辣椒粉行业的发展,市场供应能力会进一步提升。

从竞争格局来看,当前国内辣椒粉行业的集中度较低,大量中小加工企业占据了大部分市场份额,头部企业的市场份额占比不到10%,行业整合空间较大,未来随着消费者对品牌和质量的重视程度提升,头部企业的市场份额会逐步提升,行业集中度会逐步提高。国内辣椒粉行业已经进入稳定增长阶段,需求端的多元化和供给端的品质升级共同推动行业发展,未来行业会逐步向品牌化、集中化方向升级,产品结构会不断优化,能够更好的满足不同终端场景的需求。

核心洞察

- 乡村振兴政策持续加持,辣椒原料供给稳定性提升,中小主体差异化发展空间广阔

- 餐饮新品迭代带动需求升级,高品质特色辣椒粉溢价空间明显

- 行业当前集中度偏低,头部品牌整合市场空间较大

如需获取辣椒粉行业定制研究报告,可联系专业产业研究机构对接需求。