中国报告大厅网讯,当前国内不锈钢管行业现状呈现供给侧出清加速、需求结构高端化升级、贸易规模持续增长的特征,行业整体从增量扩张转向存量整合,头部企业优势逐步凸显。不锈钢管是以不锈钢为原材料,通过轧制、挤压、焊接等工艺制造的管状金属制品,处于产业链中游加工制造环节,上游为不锈钢冶炼与板材/带材,下游广泛应用于建筑、石化、机械、食品、能源等领域,产品分为无缝管、焊管、方矩管、毛细管等品类。

一、供给端运行态势

1.1 产能产量特征

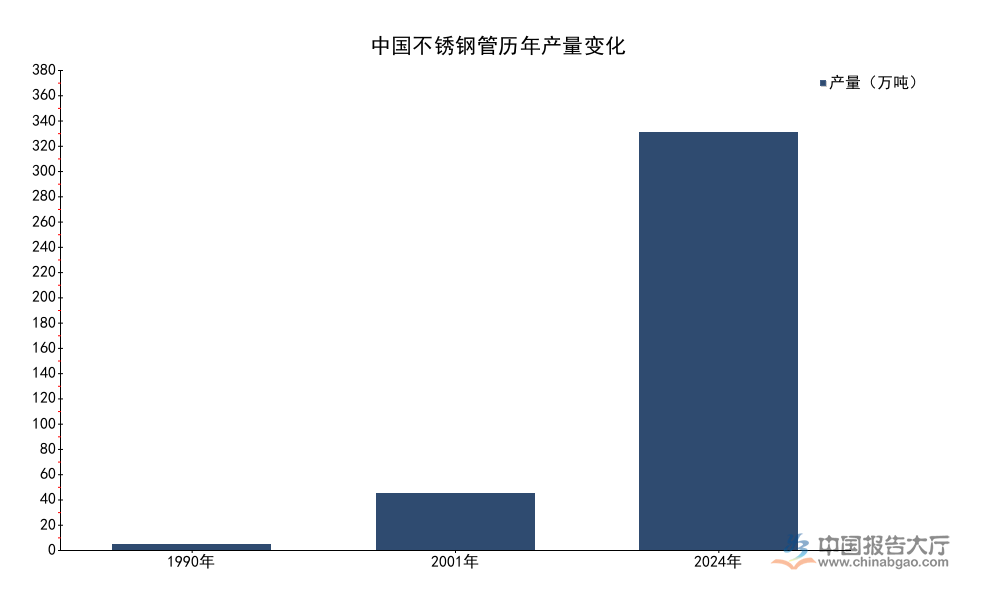

1.1.1 历年产量变化

中国不锈钢管行业历经数十年发展,产能与产量规模随下游制造业升级持续扩张。早期国内不锈钢管产能集中在少数国营钢厂,产品以中低端普通结构用管为主,进入21世纪后,民营产能陆续释放,行业整体产量进入快速增长通道。现有公开数据覆盖三个关键发展节点,可清晰观察行业增长脉络,产量数据均为年度实际完成值,口径统一为全国不锈钢管总产量,可直接对比不同发展阶段的增长特征。

| 年份 | 产量(万吨) |

|---|---|

| 1990 | 5 |

| 2001 | 50 |

| 2024 | 370 |

从数据变化可以看出,1990-2001年11年间产量增长9倍,年均复合增速超过20%,对应中国制造业快速崛起带动的基础管材需求增长;2001-2024年23年间产量增长6.4倍,年均复合增速约8.5%,增长斜率明显放缓,对应行业从增量扩张转向存量结构调整,符合产业发展的一般规律。早期国内不锈钢管生产技术依赖进口,核心生产线主要从日本、德国引进,产能规模受限,产品主要供应石油石化等少数刚需领域。进入21世纪后,国内不锈钢冶炼技术突破,上游不锈钢板材、带材产能持续扩张,原材料成本下降,带动中游不锈钢管加工环节的产能释放,大量中小加工企业进入市场,行业整体产量快速提升。近年来,随着双碳政策推进,落后产能逐步出清,产量增长有所放缓,行业整体向高端化转型,产量增速从高速增长转为中低速增长,符合国内钢铁行业整体转型的方向。

1.1.2 中小企业盈利与产能利用率

国内不锈钢管行业中小企业多集中在中低端通用焊管、结构用管领域,产品同质化竞争严重,对上游原材料价格波动的转嫁能力较弱。2025年以来,上游不锈钢原材料价格波动幅度较大,下游房地产、普通建筑领域需求疲软,中小企业订单不足,产能闲置问题突出。从行业调研获得的数据来看,多数中小企业产能利用率较2024年下降30-50个百分点,部分企业即使维持生产,毛利水平也仅维持在50-200元/吨区间,盈利空间被大幅压缩。

进一步拆解,中小企业的核心痛点在于产品附加值低,没有稳定的核心下游客户群体,接单多为散单、小单,议价能力弱,当行业整体需求下行时,最先受到冲击。部分中小企业已经处于半停产状态,部分企业选择转型做细分领域的定制化产品,但受技术、资金限制,转型成功率较低。此外,环保合规成本上升也进一步挤压了中小企业的盈利空间,部分不达环保标准的中小企业已经退出市场,行业出清速度加快。从现有数据观察,中小企业出清的速度还在进一步加快,预计未来两年还会有相当比例的中小企业退出市场,行业整体产能利用率会逐步回升。

1.2 进出口贸易格局

1.2.1 近年月度进出口规模

中国是全球最大的不锈钢管生产国和出口国,近年来国内产能过剩,企业积极拓展海外市场,出口规模持续增长,进口主要以高端特种不锈钢管为主,整体呈现大进大出、净出口规模持续扩大的格局。截至2025年11月的进出口数据已经完整公布,口径统一为不锈钢管材的进出口量,月度数据对应2025年11月,累计数据对应2025年1-11月,各项指标的同比、环比变化均已明确,数据逻辑自洽,整理为下表。

| 指标 | 2025年11月数值 | 同比变化 | 环比变化 |

|---|---|---|---|

| 进口量(吨) | 3008 | -36.9% | 22.4% |

| 出口量(吨) | 72294 | 8.6% | 25.2% |

| 净出口量(吨) | 69286 | 12.1% | 25.28% |

| 累计进口量(万吨) | 3.96 | -26% | - |

| 累计出口量(万吨) | 74.2 | 15.7% | - |

| 累计净出口量(万吨) | 70.24 | 19.53% | - |

从数据可以看出,2025年11月进口量同比下降超过三成,反映国内对海外高端不锈钢管的替代率持续提升,国内高端产品技术突破已经实现部分进口替代;出口量保持正增长,累计出口同比增长超过15%,反映国内不锈钢管的全球竞争力持续提升,海外市场需求稳定。累计净出口同比增长接近20%,说明中国不锈钢管的出口导向型特征进一步强化。出口增长的核心原因在于中国不锈钢管产业链完整,生产成本低于海外竞争对手,产品性价比优势明显,除了欧美发达国家市场,近年来中国不锈钢管在东南亚、中东、非洲等新兴市场的份额也持续提升,新兴市场基础设施建设带动了大量的管材需求,为中国企业提供了增长空间。乌克兰对中国无缝不锈钢管征收41.07%的反倾销税,从2020年12月持续到2025年12月,这类区域贸易摩擦对个别市场的出口有一定影响,但并未改变中国不锈钢管出口整体增长的趋势,企业通过拓展其他新兴市场抵消了单一市场的损失。

1.2.2 贸易结构特征

中国不锈钢管进出口结构呈现明显的差异化特征,进口以高端产品为主,出口以中低端通用产品为主,价格差异反映了产品附加值的差异。2022年焊接不锈钢管的进出口价格比达到2.6倍,即进口平均价格是出口平均价格的2.6倍,说明进口产品的附加值远高于出口产品,国内高端产品的竞争力仍然有待提升。从进口来源地来看,2025年11月中国进口不锈钢管材的前五大来源地集中度达到60.7%,进口来源高度集中,主要来自日本、德国、韩国等制造业发达国家,这些国家的高端特种不锈钢管生产技术领先,产品质量稳定,国内部分顶尖领域仍然依赖进口。

进一步来看,进口来源集中一方面可以保障供应的稳定性,另一方面也存在供应链安全风险,一旦海外供应出现波动,会影响国内高端领域的生产,因此,加快国内高端不锈钢管的技术突破,实现更高水平的进口替代,仍然是行业未来发展的核心方向。出口方面,出口目的地分布较为分散,前几大出口市场的集中度远低于进口,反映中国不锈钢管的全球市场布局较为均衡,抗风险能力较强,不同企业的出口结构也存在差异,头部企业出口产品中高端产品占比不断提升,出口价格也逐步接近海外高端产品水平,而中小企业出口仍然以中低端产品为主,价格竞争力是核心优势。从现有数据观察,头部企业高端产品出口增长速度远高于行业平均水平,进出口产品的价差正在逐步缩小,反映国内高端产品的竞争力在持续提升。

二、需求与竞争格局

2.1 下游需求结构

2.1.1 细分领域需求占比

不锈钢管下游应用领域广泛,覆盖石油石化、能源、机械、船舶、汽车等多个工业领域,不同细分领域的需求规模和产品要求差异较大,明确下游需求结构可以清晰观察行业的需求支撑来源。2023年国内工业不锈钢管的细分领域需求占比数据完整,口径统一为各领域需求占总需求的比例,各项占比累加逻辑自洽,整理如下。

| 应用领域 | 需求占比(%) |

|---|---|

| 海洋工程 | 37 |

| 石油石化 | 32 |

| 轴承行业 | 12 |

| 船舶行业 | 6 |

| 核电行业 | 6 |

| 火电行业 | 5 |

| 汽车行业 | 2 |

从数据可以看出,能源与海洋工程领域合计占比超过70%,是国内工业不锈钢管的核心需求来源,这类领域对产品的耐腐蚀性、强度要求较高,属于高端产品应用领域,带动了国内高端不锈钢管行业的发展。传统领域如汽车、火电、普通机械等领域的需求占比较低,行业增长动能已经转向高端能源领域。海洋工程领域需求增长主要来自全球海上风电、海洋油气开发的发展,近年来全球海上油气开发投资回升,海上风电装机规模快速增长,带动了海底管线、平台结构用不锈钢管的需求增长,海洋工程领域对不锈钢管的耐海水腐蚀性能要求很高,产品附加值远高于普通结构用管,是头部企业竞争的核心领域。石油石化领域是不锈钢管的传统需求大户,占比达到32%,石油石化的炼化、输油管线都需要大量的不锈钢管,近年来国内炼化产能扩张,一带一路沿线国家的石油石化项目建设,也带动了国内不锈钢管的出口需求,石油石化领域对产品的稳定性、安全性要求很高,行业准入门槛较高,中小企业很难进入。核电领域占比达到6%,近年来国内核电装机规模持续增长,三代核电技术推广带动了核级不锈钢管的需求增长,核级不锈钢管属于高端管材,技术门槛很高,目前只有少数头部企业能够生产,产品毛利远高于普通管材。

2.1.2 高端需求增长特征

国内不锈钢管行业需求结构升级的趋势明显,高端需求占比持续提升,低端通用需求占比持续下降,这一趋势主要受国内产业升级和双碳政策推动。高端不锈钢管主要应用于核电、海上风电、海洋工程、高端石油炼化等领域,这类领域的需求增速远高于传统领域,产品附加值也更高,带动了行业整体盈利水平的提升。国内高端不锈钢管行业起步较晚,早期完全依赖进口,经过十多年的技术研发,目前国内头部企业已经突破了大部分高端产品的技术壁垒,实现了批量供应,进口替代空间持续释放,部分高端产品已经实现出口,参与全球市场竞争。

高端需求增长也推动了行业研发投入的增加,头部企业每年将营收的3%-5%投入研发,用于新产品、新技术的开发,不断提升产品的性能和质量,满足下游高端领域的需求。与之形成对照的是,低端通用不锈钢管市场竞争激烈,产能过剩问题突出,价格战频发,盈利空间持续压缩,行业出清速度加快。进一步来看,高端需求的进入门槛较高,不仅需要技术研发能力,还需要资质认证,下游核心客户的认证周期长达2-3年,新进入者很难突破,因此高端领域的竞争格局较为稳定,头部企业的优势明显。从现有数据观察,高端需求的增长速度超过低端需求两倍以上,未来高端需求占比还会进一步提升,推动行业整体盈利水平逐步回升。

2.2 市场竞争格局

2.2.1 头部企业核心经营指标

国内不锈钢管行业竞争呈现明显的分层特征,头部企业聚焦高端领域,中小企业聚焦中低端领域,头部企业的经营数据反映了行业的转型方向,选取三家国内代表性不锈钢管企业的核心经营指标,口径统一为相对比例指标,整理如下。

| 企业 | 指标 | 数值 |

|---|---|---|

| 久立特材 | 新品营收占比 | 35% |

| 宝丰特材 | 高端领域营收占比 | 超30% |

| 太钢 | 出口量同比增长率 | 22% |

从头部企业的经营数据可以看出,头部企业都在积极调整产品结构,加大高端产品和新品的布局,出口业务增长强劲,反映头部企业的高端化转型已经取得明显成效,不同企业依托自身资源禀赋形成了差异化的竞争优势,行业竞争格局呈现差异化分层的特征。久立特材作为国内专业不锈钢管龙头,2025年上半年营业收入达到61.05亿元,保持稳定增长,公司专注于不锈钢管的研发、生产和销售,产品覆盖石油石化、核电、火电、船舶等多个领域,近年来持续加大新品研发力度,新品营收占比已经达到35%,新品主要集中在高端领域,带动了公司盈利水平的提升。宝丰特材聚焦高端特种不锈钢管领域,专注于细分高端市场,2024年营业收入为18.5亿元,高端领域营收占比超过30%,产品主要供应核电、航空航天等领域,毛利率远高于行业平均水平,增长势头强劲。太钢作为国内大型不锈钢生产企业,不锈钢管业务依托上游原材料优势,成本优势明显,2024年出口量同比增长22%,出口竞争力突出。

2.2.2 行业集中度变化趋势

国内不锈钢管行业的市场集中度持续提升,中小企业持续出清,头部企业市场份额不断扩大,这一趋势主要受行业需求结构升级、环保政策趋严、竞争加剧等多重因素推动。早期行业集中度很低,大量中小企业分散竞争,市场秩序混乱,产品质量参差不齐,经过十多年的行业整合,头部企业的份额已经提升到较高水平,目前行业整合仍在持续推进。

究其本质,高端领域的进入门槛很高,只有头部企业能够满足要求,随着高端需求占比的提升,头部企业的份额自然会不断提升,而中低端领域需求疲软,竞争激烈,中小企业盈利困难,不断退出市场,让出的市场份额也被头部企业整合。部分头部企业还通过并购整合中小企业的产能,进一步扩大自身的规模和市场份额,行业整合速度不断加快。从行业发展的经验来看,不锈钢管行业作为钢铁加工行业的细分领域,最终会形成少数头部企业主导高端市场,大量中小企业配套服务细分中低端市场的竞争格局,目前行业仍然处于整合过程中,未来整合还会持续一段时间,头部企业的成长空间仍然较大。从现有数据观察,头部企业的营收增速远高于行业平均水平,市场份额向头部集中的趋势明确。

核心洞察

- 国内不锈钢管出口竞争力持续提升,累计净出口增长近20%,出口导向特征持续强化

- 海洋工程与石油石化合计占据国内工业不锈钢管需求超七成,高端能源需求成为核心增长动能

- 中小企业生产毛利仅50-200元/吨,行业出清加速,市场份额逐步向头部集中

若需获取细分领域数据及企业竞争情报,可联系专业产业研究机构深度调研。