中国报告大厅网讯,变压器作为电力系统核心的静止电气设备(基于电磁感应原理实现电能变换传输),处于电力装备产业链中游,上游为铜材、铁芯、绝缘材料,下游覆盖电网、发电端、工业用电用户,行业现状直接反映全球电力基础设施建设与新能源转型进度。近年来全球电网升级叠加新能源装机扩张,带动变压器行业供需格局发生深刻变化,中国作为全球最大变压器生产国,产业竞争力持续提升,出口端表现尤为突出。

一、供给端运行现状

1.1 国内产能与产量变化

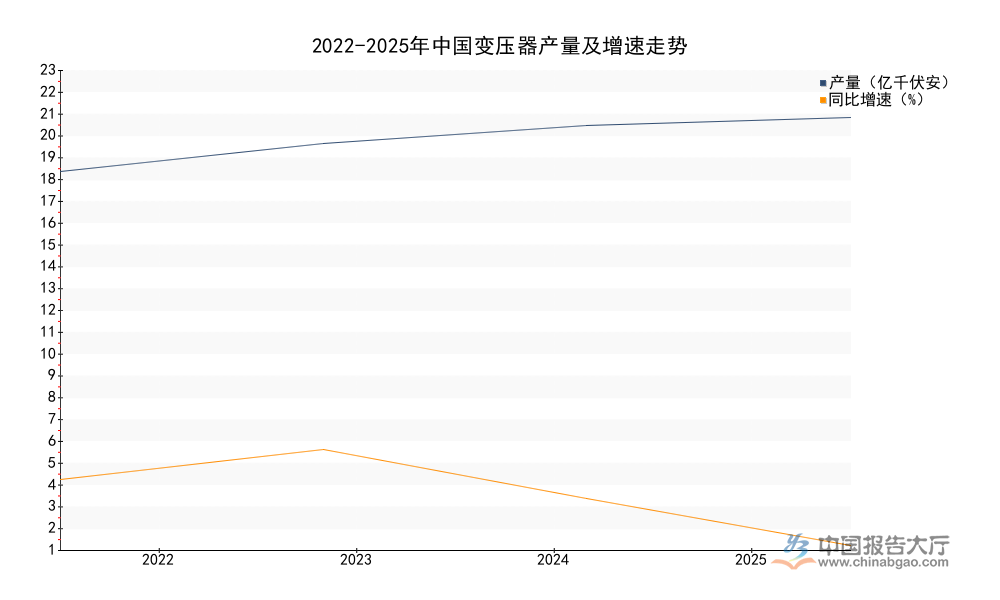

1.1.1 近三年产量走势

国内变压器产业发展成熟,经过多年市场整合淘汰,落后产能逐步出清,产能持续向头部企业集中,产量规模长期稳居全球第一,占全球总产量比重超过六成。梳理近三年国内产量数据,可清晰观察行业供给端的增长节奏,受国内电网投资持续落地、海外订单持续转移影响,产量保持稳步扩张态势,产业规模整体呈现平稳增长特征,核心统计数据整理如下。

| 年份 | 产量(亿千伏安) | 同比增速(%) |

|---|---|---|

| 2022 | 19.48 | 5.1 |

| 2023 | 20.75 | 约6.5 |

| 2024 | 21.63 | 约4.2 |

| 2025 | 超过22 | 约2.0以上 |

从数据走势可以看出,国内变压器产量连续四年保持正增长,增速逐步回落,反映国内传统电网领域需求已经进入平稳增长阶段,国内新增产能更多转向满足海外出口需求,产量全球占比长期维持高位,产业龙头的成本优势与交付优势持续凸显,为出口扩张奠定了基础。

进一步拆解供给端成本结构,变压器核心原材料为铜材、硅钢铁芯、绝缘材料,三类原材料占生产成本比重超过70%,2020年以来全球大宗商品价格波动推高行业整体生产成本,带动全球变压器均价出现明显上涨,全球范围内变压器均价2020年至2025年8月涨幅超60%,个别细分品类涨幅超80%。国内产业依托完整的本土产业链配套,原材料本土化采购比例超过90%,相比欧洲同类产品成本降幅达到20-30%,成本优势成为出口竞争力的核心支撑之一。

从产品结构拆分,国内变压器主要分为油浸变压、干式变压、特种变压三大细分品类,其中油浸式变压器占比最高,主要应用于电网远距离输电环节,干式变压器多用于工业配电与城市轨道交通项目,特种变压器则匹配新能源发电、电动汽车充电等新兴场景,近年来特种变压器产量增速显著高于行业平均水平,主要受益于全球新能源转型带来的新增需求。

头部企业层面,国内前十变压器企业产量占比超过50%,行业集中度逐步提升,头部企业在承接大额海外订单时的交付能力更强,国内出口变压器平均交货周期为10-12个月,远低于欧洲的18个月以上,交付周期优势进一步强化了国内产品的综合竞争力,吸引更多海外客户选择中国供应商。

1.2 全球供给格局分化

1.2.1 海内外供需缺口对比

全球变压器供给端呈现明显的区域分化格局,欧美发达经济体本土变压器产能扩张停滞多年,现有生产设备老化,产能利用率已经处于高位,难以快速跟进需求增长,而现有在用电力变压器普遍服役年限较长,老化问题突出,新增需求增长较快,供需缺口持续扩大。中国、印度等新兴制造业国家产能充足,产业链配套完善,具备承接全球转移需求的能力,核心指标对比如下。

| 区域 | 平均交货周期 | 供需缺口估算 | 相对中国生产成本 |

|---|---|---|---|

| 中国 | 10-12月 | 供需基本平衡 | 100% |

| 欧洲 | 18月以上 | 约20% | 120%-130% |

| 美国 | - | 30% | 140%以上 |

| 全球平均 | 23-25月(115-130周) | 整体偏紧 | - |

从对比数据可以看出,全球变压器供给缺口主要集中在欧美发达经济体区域,本土产能不足叠加交付周期过长,给中国变压器出口创造了明显的市场窗口期,中国企业凭借成本与交付双重优势,正在逐步填补海外市场的供需缺口,订单规模持续增长。

美国现有电力变压器平均使用寿命为30-40年,超过半数在网设备服役年限超过25年,老化故障风险持续上升,叠加近年来电网智能化升级、新能源装机快速增长,变压器需求规模快速提升,相关数据显示,2020-2030年美国电力变压器需求增幅接近50%,配电变压器2021-2050年需求增幅将达到160-260%,需求增长速度远快于本土产能扩张速度,供需缺口持续扩大。

全球主要跨国能源企业也已经意识到供需缺口问题,正在加快变压器产能布局,日立能源2025年宣布未来三年将投入60亿美元扩大全球变压器产能,计划新增员工1.5万人,伊顿投资3.4亿美元在美国新建三相变压器工厂,施耐德也在印度进行变压器产能扩产,但新增产能从投资建设到释放产能需要2-3年周期,短期全球供需缺口难以得到有效填补,中国企业的出口增长机会将维持较长一段时间。大型变压器领域供需紧张程度更为突出,当前全球大型变压器平均交货周期达到120-210周,远高于2025年之前的30-60周,进一步反映全球变压器行业供需错配的严重程度。

二、需求与贸易运行现状

2.1 下游需求结构变化

2.1.1 新兴领域需求增量

全球变压器需求增长主要来自两大核心方向,一是传统电网的升级改造与老化设备更换,二是新能源发电、电动汽车等新兴领域带来的新增需求,近年来新兴领域需求占比持续提升,已经成为拉动全球变压器行业增长的核心动力,其中电动汽车产业的快速发展带动配套变压器需求持续扩张,核心产量数据整理如下。

| 年份 | 全球产量(万辆) | 配套车载变压器需求(万台) | 配套充电桩变压器需求(万台) |

|---|---|---|---|

| 2021 | 约650 | 约650 | 约260 |

| 2022 | 约1050 | 约1050 | 约420 |

| 2023 | 约1410 | 约1410 | 约560 |

| 2024 | 1730 | 约1730 | 约690 |

从产量增长趋势可以看出,全球电动汽车产量连续四年保持高速增长,带动车载变压器、充电桩配电变压器等细分变压器品类需求持续扩张,新兴领域需求的增长韧性显著高于传统电力领域,已经成为变压器行业新的核心增长极。

除电动汽车领域外,新能源发电领域对变压器的需求增量同样可观,风电、光伏发电都需要配套大量升压、配电变压器,每GW风电装机需要配套约100万kVA的变压器容量,每GW光伏装机需要配套约60万kVA的变压器容量,2020-2025年全球新能源装机累计超过2000GW,累计带来超过12亿kVA的新增变压器需求,占全球新增变压器需求总量的比重超过40%。

传统电网领域,全球主要经济体都在推进电网智能化升级改造,替换老化的输变电设备,仅美国就需要在未来十年更换超过百万台老化配电变压器,中国国内也在持续推进特高压电网建设,每年带来超过2亿千伏安的新增变压器需求。

从国内需求结构来看,电网投资占国内变压器需求的比重约为50%,发电端占比约20%,工业用户占比约20%,新兴领域占比约10%,近年来新兴领域需求占比每年提升1-2个百分点,初步判断未来五年占比将提升至15%以上,成为拉动国内需求增长的核心动力。特种变压器作为匹配新兴领域需求的核心产品,技术门槛更高,毛利率比普通变压器高5-10个百分点,越来越多的国内头部企业开始加大特种变压器的研发与产能投入,持续优化产品结构,提升企业整体盈利能力,推动行业产品结构升级。

2.2 出口贸易表现

2.2.1 分区域出口增长情况

国内变压器产业综合竞争力持续提升叠加全球供需缺口不断扩大,带动中国变压器出口贸易快速增长,2025年以来出口增速维持在高位,已经成为拉动国内变压器行业增长的重要增量来源,梳理2025年1-8月的出口核心数据,可清晰观察出口增长的结构特征,具体核心数据整理如下。

| 指标 | 核定数值 | 同比增速(%) |

|---|---|---|

| 累计出口总金额 | 297.11亿元 | 51.42 |

| 2025年8月单月出口金额 | 47.18亿元 | 57.90 |

| 亚洲区域累计出口金额 | 20.27亿元 | 65.39 |

从出口核心数据可以看出,2025年以来中国变压器出口保持高速增长,8月单月增速高于累计增速,说明出口增长动能持续强劲,亚洲市场增速高于整体出口水平,反映亚洲区域电网建设与新能源发展带来的需求增量更大,出口增长结构整体较为均衡。

中国变压器出口市场已经覆盖全球超过100个国家和地区,除亚洲外,欧洲、北美市场出口增速也维持在40%以上,主要受当地供需缺口拉动,国内头部变压器企业已经拿到多个欧洲、北美电网企业的大额订单,出口金额不断刷新历史新高。

出口产品结构方面,中高压变压器占出口总量的比重超过60%,特种变压器占比约20%,近年来特种变压器出口增速高于行业整体水平,主要因为全球新能源领域需求增长较快,特种变压器产品附加值更高,能够给出口企业带来更高的利润回报。

究其本质,中国变压器出口的高增长,核心源于三个方面的核心优势,一是完整的产业链配套带来的成本优势,相比欧美本土产品成本低20-30%,二是充足的产能储备带来的交付优势,交付周期比欧美本土供应商短一半以上,三是国内龙头企业的技术水平已经达到国际先进水平,能够满足不同国家的技术标准要求,产品可靠性得到海外客户的广泛认可。

全球变压器市场规模2021年为586亿美元,行业机构预测2021-2031年复合年增长率为6.1%,2031年全球市场规模将达到1030亿美元,全球市场规模的稳步扩张,为中国变压器企业提供了充足的增长空间,从现有数据观察,未来出口占国内行业产量的比重有望从当前的10%左右提升至20%以上,出口对行业增长的拉动作用将进一步增强。

核心洞察

- 全球变压器供需错配格局短期难以缓解,中国企业出口增长窗口仍将延续

- 新兴领域需求占比持续提升,特种变压器细分赛道成长空间广阔

- 行业集中度逐步提升,头部企业凭借成本与交付优势将获得更多市场份额

若需获取变压器行业细分赛道供需数据与头部企业竞争力分析,可关注后续产业研究更新。