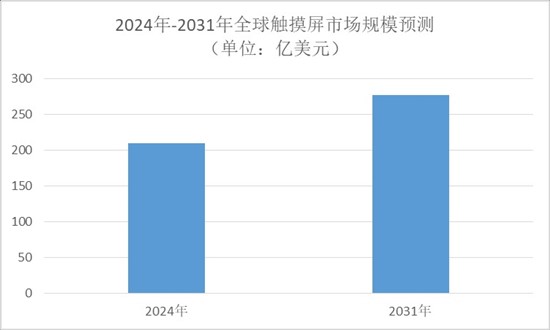

中国报告网讯,智能手机、平板电脑与智能穿戴设备的普及升级,持续为触摸屏行业注入发展动能。2024年全球触摸屏市场规模达209.6亿美元,预计2031年将攀升至277.7亿美元,2025-2031年复合增长率(CAGR)达4.2%,行业正迎来规模扩张与技术升级的双重机遇。触摸屏作为人机交互的核心载体,其技术演进与应用拓展正深刻改变着消费电子、汽车电子等多个领域的发展形态。

一、触摸屏全球市场格局:中国主导下的技术升级浪潮

全球触摸屏市场已形成以中国为核心的产业格局,2024年中国制造的触摸屏在全球70%的市场份额中占据主导地位,这一优势既源于完善的产业链配套,也得益于技术研发的持续投入。AI技术与触摸屏的深度融合,正推动产品从单一触控功能向多模态交互升级,压力感应、手势识别、生物特征认证等功能已成为中高端触摸屏的标配。

在前沿应用领域,大尺寸与特殊功能触摸屏崭露头角。13.3寸外接触控屏通过“眼动追踪+触觉反馈”的联动技术,实现了更精准的交互体验;超声波触控技术的突破,使触摸屏支持手指离屏3cm的悬浮操作,误差率较传统电容屏降低92%,这些技术创新正重新定义触摸屏的应用边界。

二、中国触摸屏产业发展:从规模增长到结构优化

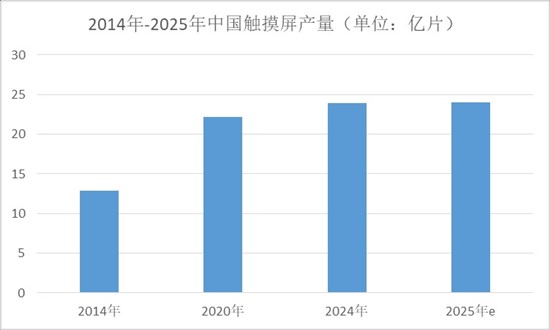

中国触摸屏产量已呈现清晰的阶梯式增长轨迹,2014至2020年间,产量从12.86亿片稳步增长至22.19亿片,年均复合增长率达9.3%,展现出强劲的产业韧性。2024年这一数字攀升至23.93亿片,预计2025年将正式突破24亿片,同比增长12.2%。

产业升级的核心动力来自技术攻坚与产业链协同。200亿元规模的柔性OLED生产线建设,以及联合实验室对关键技术的集中攻关,推动触摸屏产业在UTG玻璃弯折寿命、触控层应力分布等核心领域取得突破。通过整合玻璃基板、ITO导电膜等上游材料资源,触控模组生产成本已降低15%,为产业结构优化提供了成本支撑。

三、触摸屏应用场景:多领域渗透下的需求分化

触摸屏的应用场景正从传统消费电子向多领域延伸,不同领域的需求差异推动产品技术呈现多元化发展态势,形成了消费电子主导、新兴领域快速崛起的市场格局。

消费电子仍是触摸屏最大的应用市场,但增长逻辑已从“量增”转向“质升”。智能手机对触摸屏的显示效果与交互精度要求持续提高,而智能手表、AR/VR眼镜等可穿戴设备则倒逼企业开发小型化、低功耗的触控方案,0.3英寸柔性触控模组已成功应用于AR眼镜,实现手势识别与压力感应功能。

汽车电子成为触摸屏增长的新引擎,车载触摸屏正向“一芯多屏”方向演进,单一电子控制单元集成多块屏幕控制的模式逐渐普及。12.3英寸全液晶仪表盘与15.6英寸自适应旋转悬浮Pad的组合应用,通过触控与显示驱动集成技术,有效减少了设备内部空间占用并降低了功耗。

工业与医疗领域的专业化需求推动触摸屏技术向高可靠性方向升级。医用触摸屏通过纳米涂层技术实现99.9%的抗菌率,同时支持手套操作和多点触控,完全满足手术导航、影像诊断等高精度场景的使用要求;工业场景则更侧重触摸屏的抗干扰性与耐用性,电阻式触摸屏因抗刮擦能力强的特点,在工厂车间等恶劣环境中得到广泛应用。

四、触摸屏技术革新:材料与算法的双重突破

技术创新是触摸屏行业持续发展的核心驱动力,从基础材料到交互算法,全链条的技术突破正推动触摸屏向柔性化、智能化方向迈进。柔性基板材料的突破尤为关键,国内企业已实现UTG量产技术的成熟应用,材料厚度从0.1毫米降至0.03毫米,弯折寿命超过20万次,为折叠屏触摸屏的普及奠定了基础。预计2030年柔性基板国产化率将从2025年的60%提升至85%,成本下降40%,进一步加速柔性触摸屏的市场渗透。

在触控技术方面,多种技术路径并行发展,满足不同场景需求。电容式触摸屏凭借90%以上的透光率和10点触控能力,主导消费电子市场,通过改变驱动频率可实现手套模式操作;红外式触摸屏依托抗电磁干扰强的优势,适用于户外信息亭等恶劣环境,支持100英寸以上的超大尺寸屏幕;表面声波式触摸屏定位精度达±0.1mm,因优异的透光性应用于高画质显示设备。

算法优化则提升了触摸屏的交互体验,卡尔曼滤波等数字滤波算法有效消除了环境干扰和手指抖动带来的信号噪声,使触控响应延迟低于10ms;基于机器学习的手势预测算法,通过分析历史坐标序列预测滑动轨迹,显著改善了书写与操作的流畅度。多任务调度机制与跨平台驱动程序的适配,进一步拓展了触摸屏的应用范围。

五、行业发展总结

中国报告大厅《2025-2030年中国触摸屏行业竞争格局及投资规划深度研究分析报告》指出,2025年的触摸屏行业正处于从规模扩张向结构升级的关键转型期,中国在全球市场中的主导地位进一步巩固,24亿片的产量突破将成为产业发展的重要里程碑。从应用层面看,消费电子的品质升级、汽车电子的场景拓展、工业医疗的专业化需求,共同构成了触摸屏行业的增长矩阵;从技术层面讲,柔性材料的突破、多模态交互的融合、产业链的协同创新,为行业发展提供了核心动力。未来,触摸屏行业的竞争将聚焦于技术差异化与生态整合能力,只有持续深耕柔性化、智能化、可持续化赛道,才能在人机交互的新纪元中占据先机,推动行业实现更高质量的发展。