中国报告大厅网讯,2025 年全球电力电容行业正处于稳步发展阶段,不同细分品类的电力电容器市场均呈现出明确的增长态势,同时产品类型、应用场景、企业竞争及区域布局等维度也在技术升级与产业协同的推动下不断优化。从柱上电容器组到固定功率电容器,再到整体电容器市场,各领域均有清晰的规模预测数据支撑行业发展方向,而中国企业在技术突破与国产替代进程中的表现尤为突出,成为全球电力电容器市场的重要增长力量。

一、2025 年全球电力电容器细分品类规模分化,柱上与固定功率市场均呈稳健增长

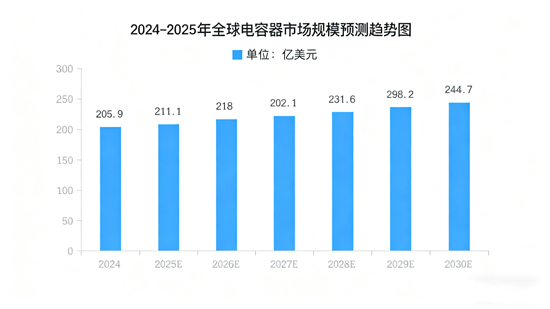

中国报告大厅《2025-2030年中国电力电容器行业发展趋势分析与未来投资研究报告》指出,全球电力电容器市场细分品类众多,其中柱上电容器组与固定功率电容器作为重要分支,其市场规模与增长预期明确。从柱上电容器组来看,预计到 2031 年,全球柱上电容器组市场销售额将达到 30.3 亿元,2025-2031 年期间年复合增长率(CAGR)为 3.5%,展现出稳定的增长节奏。而固定功率电容器市场规模更为庞大,2025 年全球固定功率电容器市场规模已达到 24.27 亿美元,预计到 2032 年将进一步增长至 29.19 亿美元,2025-2032 年的年均复合增长率(CAGR)为 2.67%。从整体电容器市场来看,2024 年全球电容器市场规模已达 205.9 亿美元,2025 年预计增长至 211.1 亿美元,到 2030 年将突破 244.7 亿美元,整体电力电容器市场在能源需求与电网升级的推动下,长期增长趋势明确。

二、电力电容器产品类型聚焦高低压细分,应用场景集中于电力系统优化领域

当前全球电力电容器产品类型主要围绕电压等级进行细分,且应用场景高度集中于电力系统的效率提升与稳定运行。在产品类型方面,柱上电容器组分为低压和中压电容器组、高压电容器组两类;固定功率电容器同样聚焦高电压与低电压两大细分类型,不同电压等级的电力电容器可适配不同规模的电力网络需求。在应用场景上,电力电容器的核心价值集中于电力系统优化:柱上电容器组主要应用于电力、配电领域,为电网的输配电环节提供支持;固定功率电容器则广泛用于降低无功功率、谐波滤波器、串联电容器、直流输电等场景,通过抵消感性负载影响、减少无功损耗,提升配电整体效率。此外,整体电容器市场中,部分产品还向新能源领域延伸,适配风光储等新兴电力应用场景,进一步拓宽了电力电容器的应用边界。

三、全球电力电容器企业竞争格局分层,国际巨头与中国企业各占优势赛道

全球电力电容器企业竞争呈现明显的分层格局,国际巨头与中国企业依据自身技术、资源优势,分别占据不同优势赛道。国际第一梯队企业以技术领先性与全球市场覆盖力为核心竞争力,包括 Hitachi、Eaton、GE、ABB、Schneider Electric、Nissin Electric 等,这些企业收入规模较大,在高端电力电容器市场(如高压、特种应用领域)占据主要份额,且产品覆盖全球主要消费区域。第二梯队企业则在特定区域或细分品类中具备竞争力,如 Arteche、Samwha、Electronicon 等,它们在产品创新或区域渠道上积极追随行业领导者,收入规模处于中等水平。中国企业则构成了重要的竞争力量,既有专注柱上电容器组的指月集团,也有布局固定功率电容器的 China XD、思源电气,还有在整体电容器市场深耕的风华高科、江海股份、法拉电子等,这些企业依托成本优势与技术突破,在中端市场及细分领域(如车规级 MLCC、高压薄膜电容、轨交超级电容)加速突破,部分企业已跻身区域市场的核心竞争行列。

四、电力电容器区域市场各具特色,中国市场成全球重要增长极

全球电力电容器区域市场发展各具特色,不同地区依托自身电力建设需求与产业基础,形成了差异化的市场格局,其中中国市场已成为全球电力电容器行业的重要增长极。从主要区域来看,北美、欧洲市场作为电力电容器的传统消费区域,凭借成熟的电网升级需求与高端应用场景,对高压、高性能电力电容器需求稳定,同时美国最新关税政策对全球电力电容器供应链产生了一定影响,部分企业开始调整区域布局以应对贸易环境变化;日本、韩国及中国台湾地区则在电子元器件产业基础上,在中高端电力电容器(如固定功率电容器的精密应用)领域具备技术优势。中国市场的表现尤为突出,虽然 2024 年中国柱上电容器组市场规模具体数值尚未完全公开,但预计到 2031 年其全球占比将进一步提升;在整体电容器市场中,2025 年全球规模预计达 211.1 亿美元,中国市场在国产替代与新能源电力建设的推动下,增速高于全球平均水平,且在低压、中压电力电容器及细分应用领域(如新能源储能、轨交供电)的需求持续释放,成为驱动全球电力电容器市场增长的关键力量。此外,东南亚、印度等新兴市场则依托电力基础设施建设的推进,对基础电力电容器的需求逐步增长,未来有望成为新的增长区域。

五、中国电力电容器企业依托技术突破,在细分领域加速国产替代进程

中国电力电容器企业在技术研发与产品创新的推动下,正在多个细分领域加速国产替代,逐步打破国际巨头在高端市场的垄断格局。风华高科聚焦 MLCC 与超级电容器领域,实现了车规级 MLCC 技术的突破,成为国产替代的核心企业;江海股份以铝电解电容器、超级电容器为核心,主攻新能源应用场景,通过长寿命可靠性技术开发,持续拓展风光储市场;法拉电子在薄膜电容器及车载模块领域优势显著,其高压薄膜技术领先,已深化 800V 平台车用解决方案,适配新能源汽车的高压供电需求;中国中车则专注于超级电容器的轨交与电网储能应用,作为制动力回收系统的核心供应商,凭借高耐压技术占据轨交领域的核心份额;宏达电子、火炬电子则深耕军工与航天领域,在钽电容器、宇航级电子元器件方面构建了特种应用技术壁垒,进一步完善了中国电力电容器的产业布局。这些企业的技术突破不仅提升了中国电力电容器的整体竞争力,也推动了产业链上下游的整合,为行业长期发展奠定了基础。

总结

2025 年及未来,全球电力电容器行业将以 “稳步增长、细分突破、区域协同” 为核心发展特征。从规模来看,柱上电容器组、固定功率电容器及整体电容器市场均有明确的增长预期,2031 年柱上电容器组全球销售额将达 30.3 亿元,2032 年固定功率电容器市场规模将达 29.19 亿美元,2030 年整体电容器市场将突破 244.7 亿美元;从产品与应用来看,高低压细分仍是电力电容器的核心产品方向,电力系统优化与新能源场景则是主要应用领域;从竞争与区域来看,国际巨头主导高端市场,中国企业依托技术突破在中端及细分领域加速国产替代,中国市场成为全球重要增长极。尽管行业仍面临上游材料成本波动与技术迭代的挑战,但在技术升级与区域协同的双轮驱动下,全球电力电容器行业将持续向高效、多元、国产化的方向发展,中国企业也将在这一进程中扮演更加关键的角色。