中国报告大厅网讯,电子商务是以互联网为媒介的商品交易及服务活动的总和,作为连接上游生产商品牌商与下游消费者的核心流通环节,是当前国内消费市场的核心组成部分,其发展变化对整体消费市场增长与流通体系效率提升有着直接影响。

一、中国电子商务发展现状

1.1 整体市场规模

1.1.1 总量增长态势

国内电子商务行业起步于上世纪90年代末,经历了流量红利释放、头部平台整合、存量竞争优化三个主要发展阶段,截至2025年底,行业已经完成从高速扩张向高质量发展的转型,发展重心从规模增长转向结构优化。2015年以来,国内移动互联网快速普及,政策层面对电子商务支持力度持续加大,农村电商、跨境电商、直播电商等新业态先后兴起,带动行业规模持续扩张。

2015年至2020年是行业最后一轮高速增长周期,这段时间内,移动互联网渗透率从不足50%提升至超过90%,网购用户规模实现翻倍增长,新业态新模式不断打开新的增长空间。根据商务部、中央网信办、国家发展改革委发布的数据,2020年全国电子商务交易额达到37.2万亿元,较2015年增长70.8%,复合年均增速超过11%。同期核心细分指标方面,网上零售额达到11.8万亿元,农村网络零售额达到1.79万亿元,跨境电商零售进出口总额达到1.69万亿元,快递业务量从2015年的206.7亿件增长至833.6亿件,非银行支付网络支付交易金额从49.5万亿元增长至294.6万亿元,多个关联指标均实现三倍以上增长,反映出电子商务对国内流通体系的改造深度。

进入2021年后,线上流量红利逐步见顶,线上获客成本持续上升,行业整体增速逐步回落至个位数区间,符合成熟流通行业的增长规律。国家统计局发布的数据显示,2025年1-8月全国网上零售额增长9.6%,其中实物商品网上零售额增长6.4%,1-9月增速为9.8%,1-11月增速回落至9.1%,增速的月度波动符合国内消费市场的季节性特征,整体增长韧性凸显。截至2025年底,商务部发布的数据显示,全国电子商务交易额达到46万亿元,数字消费整体规模超过23.8万亿元,“丝路电商”伙伴国增至36个,行业规模较2020年增长23.6%,年均增速约4.3%,增速较2015-2020年明显回落,转型特征清晰。

增速回落并不代表行业发展陷入停滞,反而意味着行业发展逻辑发生转变,结构优化取代规模扩张成为核心主线。存量竞争背景下,行业内部的分化程度持续加深,头部平台企业凭借供应链优势不断提升市场份额,中小商家则通过差异化定位细分场景获得生存空间,直播电商、即时零售、内容电商等新业态不断拓展新的消费场景,整合线上线下资源,进一步提升了电子商务对消费市场的渗透深度。品牌商的线上运营重心已经从流量投放获客转向用户运营与供应链数字化改造,行业整体的盈利能力与可持续性逐步提升,对国民经济的支撑作用从规模增量转向效率提升。

1.2 产业带动效应

1.2.1 就业拉动规模

电子商务属于劳动密集型与技术密集型深度融合的产业,覆盖从技术研发、平台运营到物流配送、营销服务、售后支持等多个环节,对就业的拉动效应十分显著,不仅吸纳了大量新增城镇劳动力,也为农村剩余劳动力、灵活就业群体提供了多元就业渠道,是近年来国内就业增长的核心领域之一。

2015-2020年行业高速扩张阶段,就业规模保持同步快速增长,根据商务部、中央网信办、国家发展改革委发布的数据,这段时间内电子商务相关从业人数年均增长13%,五年间累计增加2700余万就业岗位,2020年底电子商务相关从业人数超过6000万,占当年全国城镇就业总量的比重超过14%,成为名副其实的就业吸纳器。截至2025年底,商务部发布的数据显示,电子商务相关就业人数已经超过7800万,较2020年增加1800万,年均增长超过5%,增速虽然较前一阶段有所回落,但仍高于全国城镇就业平均增速,就业拉动效应依然保持稳定。

进一步拆解就业结构,电子商务带动的就业分为直接就业与间接就业两个部分,直接就业包括电商平台技术开发、运营管理、内容创作、客户服务等岗位,间接就业涵盖仓储物流、品牌生产、营销服务、支付技术支持、报关报检等关联领域,其中灵活就业占比超过三成,为高校毕业生、农民工、下岗再就业人员等群体提供了灵活的就业选择,降低了整体就业压力。农村电商的快速发展,带动了农村地区本地就业,帮助大量农村剩余劳动力实现就地就近就业,减少了农村劳动力跨区域流动,对乡村振兴战略的实施起到了重要支撑作用。跨境电商的发展,带动了跨境物流、跨境支付、国际营销等服务贸易领域的就业,推动国内就业结构向服务业升级,提升了就业整体质量。

随着人工智能技术在电子商务领域的应用逐步深化,部分标准化基础岗位比如基础客服、图文设计、初级运营已经出现了一定程度的技术替代,但与此同时,人工智能技术的应用也创造了大量新的就业岗位,比如人工智能训练师、数字化运营师、私域运营顾问等新职业,就业结构处于持续优化过程中。从现有数据观察,电子商务行业对就业的净拉动效应依然为正,并未出现技术替代导致的就业规模净下降,反而随着行业规模扩张,就业质量持续提升。一定程度上,就业规模的持续增长也反映出电子商务在国民经济中的地位不断提升,其对经济增长的贡献已经从增量扩张转向结构优化,仍有待观察长期技术替代的影响,当前依然具备较大的发展空间。

二、欧洲电子商务发展格局

2.1 市场规模分布

2.1.1 主要国家规模

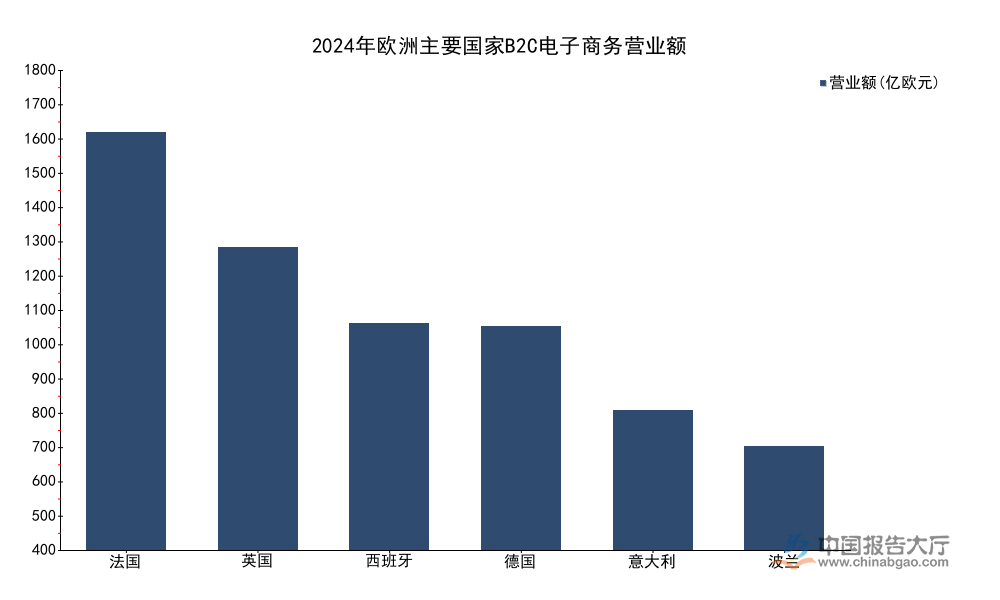

欧洲是全球第二大发达电子商务市场,区域内不同国家的经济发展水平、数字基础设施覆盖、居民消费习惯存在较大差异,市场规模分布呈现明显的头部集中特征,少数头部国家占据了区域内绝大多数市场份额,近年来随着欧盟统一市场建设推进,区域内电商格局出现了一定程度的调整。欧洲电子商务协会与欧洲商业协会发布的2024年度报告,对全欧主要国家的B2C电子商务营业额进行了统一统计,统计口径涵盖所有线上完成交易的实物商品与服务,剔除了B2B企业间交易部分,不同国家数据的可比度较高。英国脱欧之后,欧盟内部电商市场的格局重构进程加快,法国凭借本土市场规模与统一市场优势逐步拉开与英国的差距,南欧国家凭借旅游业带动的线上服务消费增长,市场规模持续攀升,中东欧国家凭借数字基础设施普及与劳动力成本优势,增速明显领先西欧成熟市场。

| 国家 | 营业额 |

|---|---|

| 法国 | 1753 |

| 英国 | 1270 |

| 西班牙 | 952 |

| 德国 | 940 |

| 意大利 | 585 |

| 波兰 | 434 |

法国超越英国成为欧洲第一大B2C电商市场,一方面得益于欧盟统一市场政策下法国对周边国家市场的辐射能力提升,另一方面也和本土电商平台的持续增长以及品牌商线上化率提升有关。西班牙凭借旅游业带动的线上住宿、门票、零售等消费增长,反超德国进入前三,反映出服务类线上交易对市场规模的拉动作用正在持续增强。波兰作为中东欧地区的核心市场,规模已经进入欧洲前列,为后续区域市场增长打开了空间,中东欧市场的增长潜力逐步释放。

2.2 发展成熟度差异

2.2.1 区域渗透率分布

网购渗透率是衡量区域电子商务发展成熟度的核心指标,统计口径为过去一年内有过网购行为的16-74岁常住人口占该年龄段总人口的比例,能够直观反映区域数字消费习惯的普及程度,也能反映区域市场未来的增长空间。欧洲不同区域由于经济发展水平、数字基础设施建设、物流网络覆盖、居民消费信任度的差异,网购渗透率呈现明显的阶梯分布格局,这一格局已经维持多年,近年新兴市场渗透率提升速度加快,但尚未改变整体分布特征。高渗透率区域市场增长主要依赖客单价提升与品类扩张,低渗透率区域则仍有较大的用户规模增长空间,不同区域的增长逻辑存在明显差异。

| 区域 | 渗透率 |

|---|---|

| 北欧 | 84 |

| 西欧 | 83 |

| 全欧平均 | 73 |

| 南欧 | 61 |

| 东欧 | 57 |

北欧与西欧的高渗透率得益于较早完成的数字基础设施普及,以及高人均GDP带来的消费升级需求,线上消费习惯已经深度融入居民生活。南欧与东欧渗透率偏低,除了经济发展水平因素外,也和当地线下零售渠道整合度较低,线上消费信任体系建设滞后有关,未来仍有较大的渗透空间。全欧平均渗透率达到73%,说明欧洲电商市场整体已经进入成熟阶段,整体增速逐步放缓符合行业发展规律,不同区域的增长分化仍将持续。

获取电子商务行业最新细分数据可联系专业研究机构定制报告。

核心洞察

- 中国电子商务进入高质量发展阶段,总交易额达46万亿元,增速回落结构优化

- 欧洲B2C电商格局重构,法国以1753亿欧元营业额登顶区域第一

- 电商就业拉动效应持续,相关就业人数超7800万