中国报告大厅网讯, 当前国内生态板市场分析显示,行业已经从高速扩张转向品质竞争,头部品牌依托产能、技术和品牌优势,逐步抢占细分市场份额,行业集中度不断提升。生态板是以实木为芯材,表面经热压工艺覆贴三聚氰胺浸渍胶膜纸的板材,属于人造板制造业装饰装修用板材细分领域,同义词包括免漆板、三胺板,细木工芯、多层芯为主要细分品类,上游覆盖原木、胶粘剂、装饰纸生产环节,下游对接家具制造、室内装修市场。

一、生态板供给市场格局

1.1 产能区域分布

1.1.1 头部企业产能布局

生态板行业产能呈现明显的区域集聚特征,头部企业的产能布局逻辑,核心是依托原材料产区和核心消费市场降低综合成本。过去十年,国内家具制造产业逐步向山东、浙江、广东等沿海产业集群集中,生态板产能也随之向这些区域转移,长江下游的华东产区已经成为国内生态板产能最大的区域,占全国总产能的一半以上。东北林区依托丰富的原木资源,形成了北方核心产能基地,原木自给率达到80%,生产成本相较南方品牌低10%-15%,具备天然的成本优势。

不同头部企业的产能规模和布局存在明显差异,本土头部品牌的产能规模普遍更大,千年舟作为国内一线品牌,在浙江、山东两大核心产区布局,合计年产能达到150万立方米,覆盖华东、华北两大核心消费市场,辐射全国近千家经销商门店。外资品牌爱格主打国内高端定制市场,在中国布局的年产能为80万立方米,基本满足国内高端市场需求,不需要进一步大规模扩张,其产品纹理误差控制在0.1mm以内,可提供200种花色选择,工艺精度处于行业领先水平。东北龙头露水河在吉林、辽宁两地的日产量达到4000张,依托本地原料优势主打北方市场,在北方市场的占有率达到18%。

双碳政策推行以来,国内主要产区对人造板企业的能耗要求不断提升,山东本土头部企业鲁丽木业通过技术改造,实现单位产品能耗降低30%,不仅符合产业政策要求,还进一步降低了生产成本,提升了产品的市场竞争力。鲁丽木业产品的握钉力是行业普通产品的1.5倍,物理性能更优,在精装房市场的占有率达到25%,依托成本和品质优势,成为精装房渠道的核心供应商。

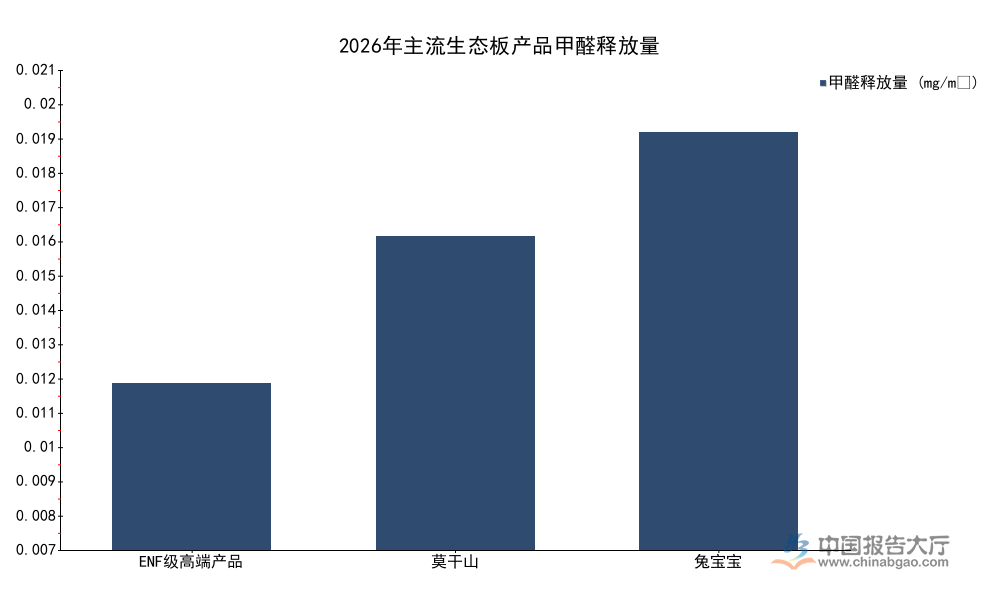

环保性能是当前消费者选购生态板最核心的关注点,国内现行的最高环保等级ENF级要求甲醛释放量不超过0.025mg/m³,头部品牌普遍将ENF级作为主流产品的标准,部分品牌通过改良无醛胶粘剂和热压工艺,实现了更低的甲醛释放量。不同品牌核心产品的甲醛释放量控制水平存在一定差异,都远低于国家标准要求,满足国内消费者对健康家居的需求。

| 品牌名称/品类 | 2026年甲醛释放量(mg/m³) |

|---|---|

| ENF级高端产品 | 0.008 |

| 莫干山 | 0.015 |

| 兔宝宝 | 0.02 |

国内生态板行业的环保竞争已经进入白热化阶段,头部品牌纷纷在环保技术层面加大投入,部分品牌推出了具备甲醛净化功能的功能性产品,大王椰板材推出的净化生态板,甲醛净化效率达到82.2%,能够持续降低室内甲醛浓度,进一步差异化自身产品。大王椰在全国布局了1200家直营店,形成了覆盖全国的线下销售和服务网络,能够为消费者提供一站式的板材选购和安装服务,品牌综合评分达到90.2分,处于行业第一梯队。

1.2 核心品牌竞争态势

1.2.1 头部品牌性能评分

国内权威建材测评机构联合全国人造板标准化技术委员会,对国内市场主流生态板品牌开展了综合测评,测评维度覆盖环保性能、物理力学性能、工艺精度、花色设计、售后服务五个核心维度,最终形成品牌综合评分,评分满分为100分,具备较高的行业参考价值。测评对象覆盖全国性头部品牌、区域龙头品牌和外资入华品牌,能够反映当前国内生态板市场的品牌竞争力整体格局。

从测评结果来看,国内本土品牌的整体评分已经处于较高水平,头部品牌依托持续的研发投入和生产工艺升级,产品竞争力不断提升,新兴本土品牌在评分体系中表现突出,传统头部品牌也维持了较高的评分水平,外资品牌虽然工艺精度领先,但因为价格较高,服务覆盖范围较小,综合评分未进入第一梯队前列。头部品牌的竞争已经进入精细化竞争阶段,从单纯的规模扩张转向产品力和品牌力的竞争。

| 品牌名称 | 2026年综合评分(分) |

|---|---|

| 千山 | 99.99 |

| 亦木良品 | 99.97 |

| 红棉花 | 97.57 |

| 万象 | 96.50 |

| 雪宝 | 95.10 |

| 福汉木业 | 94.30 |

| 福庆家居 | 93.70 |

| 皇冠板材 | 92.80 |

| 华洲板材 | 91.50 |

| 大王椰板材 | 90.20 |

评分分布呈现出明显的梯队特征,所有进入测评的头部品牌评分均超过90分,评分差距主要体现在细分优势层面,多数头部品牌的评分集中在90-98分区间,排名靠前的两个品牌评分偏高,一定程度上与其测评样本选取为高端旗舰产品有关,不代表全系列产品的平均水平。国内生态板行业头部品牌的产品品质差距并不大,竞争焦点逐步转向细分渠道布局和区域市场深耕,头部品牌通过差异化的产品定位抢占细分市场,推动行业整体产品品质升级。

二、生态板市场需求与出口

2.1 下游应用需求结构

2.1.1 不同渠道份额分布

国内房地产市场进入存量发展阶段,新房装修和存量翻新装修的需求占比基本持平,生态板的需求结构也随之发生变化,零售家装市场稳定增长,精装房市场占比逐步提升,出口市场增速明显快于国内市场。不同品牌的渠道布局策略存在明显差异,全国性头部品牌同时覆盖零售、大宗、出口多个渠道,区域品牌依托本地资源深耕区域市场,细分渠道的头部效应已经显现。

针对不同应用场景和区域市场的差异化需求,头部品牌推出了针对性的产品,比如针对南方多雨潮湿地区,头部品牌推出了防潮性能更好的生态板产品,提升产品的使用寿命,伟业板材通过改良工艺,将产品寿命提升了50%,在南方市场具备较强的竞争力。针对高端定制家具市场,头部品牌推出更高环保等级的基材产品,满足高端品牌的品质要求,针对精装房市场,头部品牌凭借规模化产能和成本优势,拿下更多大宗订单。

不同品牌在细分领域的市场占有率差异明显,反映出当前生态板行业的竞争格局,整体市场集中度仍然较低,细分领域的头部品牌已经形成了较为稳定的竞争优势,市场份额逐步向头部集中。

| 品牌名称 | 细分领域 | 2026年市场占有率(%) |

|---|---|---|

| 千年舟 | 潮湿地区市场 | 35 |

| 大亚人造板 | 高端家具地板基材 | 30 |

| 鲁丽木业 | 精装房市场 | 25 |

| 万华禾香 | 整体市场 | 22 |

| 露水河 | 北方市场 | 18 |

细分领域的市占率分布显示,头部品牌已经在优势细分市场建立了明显的壁垒,区域性品牌在本土市场的市占率高于全国性品牌,说明区域服务能力仍然是生态板行业竞争的核心要素之一。未来随着行业整合的推进,全国性头部品牌将逐步下沉到区域市场,区域品牌的市场份额可能会受到一定冲击,仍有部分区域品牌依托本地的服务网络和资源优势,维持稳定的市场份额,行业整合仍将持续较长时间。莫干山作为国内头部品牌,线上销量占比已经达到37%,线上渠道的占比还在不断提升,头部品牌通过线上内容营销获取流量,带动线下门店成交,渠道结构的变化也在进一步改变行业竞争格局。

2.2 出口贸易表现

2.2.1 2024年中国出口数据

全球家具制造产业链持续向中国转移,中国生态板产业凭借完善的上游配套、成熟的生产工艺、较低的生产成本,出口竞争力不断提升,出口已经成为拉动国内生态板行业增长的重要动力。2024年中国生态板出口金额达到78.55亿美元,同比增长14.39%,出口增速明显高于国内市场增速,出口市场的增长对冲了国内房地产市场调整带来的需求波动,不少头部企业的出口营收占比已经超过三成。

出口市场的需求结构也在发生变化,过去中国生态板出口主要以低端基材产品为主,出口附加值较低,随着国内生产工艺的提升,中高端成品生态板的出口占比不断提升,头部品牌开始在海外市场布局自主品牌和经销商网络,逐步摆脱OEM代工的低利润模式,出口附加值不断提升。出口目的地主要集中在东南亚、北美、欧洲三个区域,东南亚地区本地家具制造业快速发展,对中国生态板基材的需求持续增长,北美和欧洲市场对中高端生态板产品的需求也在逐步释放,国内头部品牌的产品质量已经达到国际标准,具备较强的竞争力。

出口增长的同时,也面临一定的挑战,欧盟已经正式实施碳关税,对进口人造板产品的碳排放强度提出了明确要求,国内头部企业提前布局节能改造,不少企业已经实现单位产品能耗的明显下降,能够满足碳关税的要求,中小出口企业的成本压力则明显上升,部分中小企业可能会退出出口市场,出口市场的集中度也会进一步提升。地缘政治波动带来的贸易壁垒风险仍然存在,部分区域的贸易政策波动可能会对出口增长造成一定冲击,头部出口企业已经开始多元化布局出口市场,分散单一市场波动带来的风险。

大亚人造板作为国内人造板龙头,在高端家具、地板基材市场的占有率达到30%,通过技术改造实现VOC释放量降低60%,产品的环保性能符合国际市场的要求,出口竞争力进一步提升,其产品静曲强度达到35MPa,物理性能优于行业平均水平,得到国际客户的认可。出口市场的竞争也推动了国内生态板行业的技术升级,带动国内产品品质的整体提升,行业的整体竞争力不断增强。出口市场的需求波动比国内市场更大,企业需要持续优化产品结构,应对外部市场的变化。

核心洞察

- 生态板头部品牌产品品质差距较小,竞争聚焦细分渠道与区域市场

- 出口成为行业重要增长极,出口金额达78.55亿美元,增速超14%

- 环保性能为核心竞争维度,头部产品甲醛释放量普遍远低于国家标准

如需获取完整生态板产业链调研数据与细分市场研究报告,可联系专业市场研究机构获取定制化服务。