中国报告大厅网讯,国内高空作业平台市场分析近年来持续受到装备制造投资领域的关注,行业替代传统高空作业方式的趋势明确,头部企业的经营与财务特征能够反映行业整体发展阶段。

一、头部企业资产结构分析

1.1 流动资产构成拆解

1.1.1 核心流动资产占比分析

高空作业平台属于装备制造行业,资产结构的流动性直接反映企业的抗风险能力与周转效率,国内头部企业依托多年的行业积累,在手资金储备与经营性资产的结构对行业头部的运营特征具有代表性。从国内高空作业平台头部上市企业的2024年末资产数据来看,流动资产占总资产的比例超过七成,反映出企业面向下游租赁客户的运营模式对流动性的要求较高,经营性应收与存货是除货币资金外的核心流动资产构成,二者占流动资产的比例合计超过四成。不同流动资产项目的规模与占比,能够反映企业当前的订单交付情况与产业链话语权,也能体现企业应对行业周期波动的缓冲能力。

| 项目 | 2024年末数值(亿元) | 占流动资产比例(%) |

|---|---|---|

| 货币资金 | 50.78 | 44.68 |

| 应收和预付款项 | 23.56 | 20.73 |

| 存货 | 23.42 | 20.61 |

| 其他流动资产 | 15.89 | 13.98 |

| 流动资产合计 | 113.65 | 100.00 |

货币资金占比接近一半,说明头部企业在手资金充裕,能够覆盖原材料采购、产能扩张与市场推广等各类支出,流动性安全性较高。应收和预付款项与存货占比均在两成左右,符合装备制造行业的一般特征,锚定下游租赁客户的账期与整机库存的合理备货水平,没有出现异常的存货积压或应收款规模飙升。

1.1.2 非流动资产规模特征

非流动资产是企业长期产能布局与技术投入的直接体现,高空作业平台行业近年来处于快速扩张阶段,头部企业持续投入产能建设与技术研发,形成了规模稳定的非流动资产。从2024年末的数据来看,非流动资产合计约为39.89亿元,占总资产的比例约为26%,远低于流动资产占比,这一结构和行业的轻运营特征匹配,头部企业更多依托现有产能满足市场需求,同时将研发投入资本化形成无形资产,支撑长期技术迭代。

固定资产规模为18亿元,占非流动资产的比例超过四成,主要对应生产基地的厂房、生产设备与检测设备,反映出头部企业具备自主完成核心部件加工与整机装配的能力,没有过度依赖外部代工。在建工程规模仅为0.58亿元,说明当前主要的产能扩张项目已经基本完成,短期内不会有大规模的资本开支压力。无形资产开发支出达到7.84亿元,主要对应电动化高空作业平台、智能控制等领域的研发投入资本化部分,反映出头部企业对技术升级的重视,长期来看能够帮助企业巩固在中高端市场的竞争优势。长期待摊费用规模极低,仅为0.03亿元,对整体资产结构不构成显著影响。其他非流动资产规模占非流动资产的比例超过三成,这部分主要对应长期的设备租赁投资与对外经营性往来,符合高空作业平台企业向下游租赁业务延伸的行业趋势。

1.2 负债与权益结构分析

1.2.1 有息负债水平研判

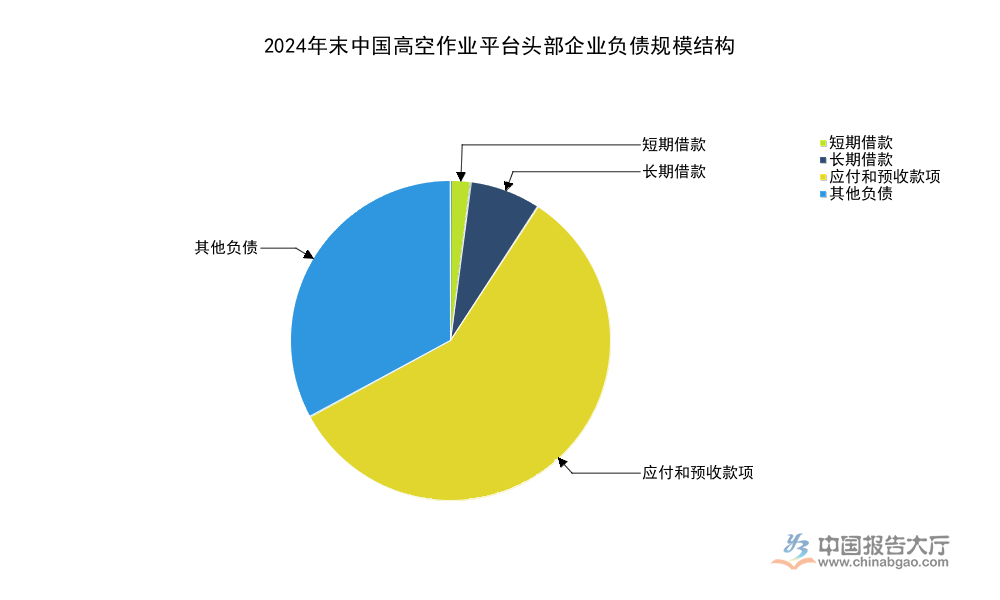

负债结构直接反映企业的偿债压力与财务杠杆利用水平,国内高空作业平台头部企业经过多年的发展,积累了充足的股东权益,财务政策整体偏稳健。2024年末的负债总额为53.16亿元,占总资产的比例约为34.6%,资产负债率处于装备制造行业的较低水平,整体偿债压力较小。从负债的结构来看,可以分为有息负债与经营性负债两类,有息负债包括短期借款与长期借款,经营性负债主要包括应付预收款项与其他经营性负债,不同类型的负债反映不同的财务压力,对企业盈利的影响也存在明显差异。

| 项目 | 2024年末数值(亿元) |

|---|---|

| 短期借款 | 1.10 |

| 长期借款 | 3.78 |

| 应付和预收款项 | 30.76 |

| 其他负债 | 17.51 |

| 负债合计 | 53.16 |

有息负债合计仅为4.88亿元,占负债总额的比例不到10%,说明头部企业几乎没有依赖有息负债扩张,财务风险极低。经营性负债占比超过九成,主要是对上游供应商的应付账款与对下游客户的预收账款,反映出企业在产业链中具备较强的话语权,能够通过占压上下游资金支撑自身运营,无需额外举债。

1.2.2 股东权益积累情况

股东权益合计为100.38亿元,归母公司股东权益达到100.35亿元,少数股东权益几乎可以忽略不计,说明头部企业的核心业务主体股权结构清晰,母公司对核心业务完全控股。股本规模为5.06亿股,资本公积为23.90亿元,留存收益达到71.97亿元,留存收益占股东权益的比例超过70%,说明企业的净资产积累主要来自历年的盈利留存,而非外部股权融资,企业自身的造血能力较强,能够通过持续盈利不断增厚净资产规模,回报原有股东。

与之形成对照的是,国内很多新兴装备制造企业的净资产主要来自外部融资,留存收益占比偏低,对比来看,该头部企业的盈利积累能力处于行业较高水平。极低的有息负债加上高额的留存收益,说明企业的财务状况十分健康,能够应对行业周期波动带来的市场需求下滑,在行业调整期能够通过低价竞争、并购整合等方式扩大市场份额,进一步巩固头部地位。不排除未来行业出现调整时,该企业凭借雄厚的财务实力抢占更多市场份额,行业集中度有望进一步向头部集中。

二、头部企业盈利水平分析

2.1 营收成本结构拆解

2.1.1 核心损益项目分析

盈利水平是企业经营能力的直接体现,国内高空作业平台行业近年来需求持续增长,下游建筑、市政、物流等领域对高空作业的安全要求不断提升,替代传统脚手架的趋势明显,带动头部企业营收规模持续扩张。2025年全年,头部企业的核心损益项目已经完成核算,各项损益的规模能够反映行业头部的盈利特征,从营收到利润的传导过程,能够体现企业的成本控制能力与运营效率,也能反映产品结构升级带来的盈利变化。

| 项目 | 2025年数值(亿元) |

|---|---|

| 营业收入 | 85.75 |

| 营业成本 | 56.38 |

| 营业税金及附加 | 0.68 |

| 销售费用 | 3.10 |

| 管理费用 | 2.58 |

| 财务费用 | -2.11 |

| 利润总额 | 22.32 |

| 所得税 | 3.32 |

| 净利润 | 18.99 |

财务费用为负,说明企业的利息收入超过利息支出,进一步验证了企业在手货币资金充裕,没有大规模有息负债的财务特征,每年还能获得可观的利息收入,冲抵部分费用。营业利润与利润总额规模接近,非经常性损益对整体盈利的影响极小,盈利质量较高,核心盈利全部来自主营业务。

2.1.2 盈利效率指标表现

盈利效率反映企业的营收转化为利润的能力,是衡量企业产品竞争力与成本控制能力的核心指标。从已公布的数据来看,2025年该头部企业的毛利率达到34.26%,销售净利率达到22.15%,两项指标均处于装备制造行业的较高水平。高空作业平台行业的毛利率水平一般在25%-35%之间,该企业的毛利率已经摸到行业上限,说明其产品具备较强的品牌溢价,中高端产品占比较高,能够获得更高的附加值。

反观国内中小高空作业平台企业,大多以生产中低端剪叉车为主,产品同质化严重,价格竞争激烈,毛利率大多低于25%,远低于头部企业的水平。三项费用控制能力较强,财务费用为负带来了额外的正向贡献,若剔除财务费用的影响,销售净利率仍超过20%,盈利效率优势十分明显。高空作业平台行业近年来随着电动化产品渗透率的提升,产品附加值不断提升,头部企业凭借技术优势率先推出电动化产品,抢占了中高端市场份额,带动整体盈利效率持续提升,这一趋势在该头部企业的盈利指标上得到了充分体现。尚不明确未来行业竞争加剧是否会拉低整体盈利水平,但从现有数据观察,头部企业的盈利优势仍将维持较长一段时间。

2.2 盈利质量特征研判

盈利质量衡量盈利的可持续性与真实性,该头部企业的盈利几乎全部来自主营业务,非经营损益的规模仅为-0.03亿元,对整体盈利的影响可以忽略,说明企业的核心资源全部投入主营业务,没有过度开展多元化投资,盈利的可持续性较强。从现金流的逻辑来看,充足的货币资金与极低的有息负债,说明企业的盈利没有形成大量的应收款挂账,大部分盈利都已经转化为实际的现金流入,盈利的真实性较高。

反观部分行业内企业,为了抢占市场份额,放松信用政策,形成了大量的逾期应收款,虽然账面盈利好看,但实际没有现金流入,盈利质量较低。该头部企业的盈利规模对应的资产回报率超过12%,远高于社会平均投资回报率,说明资产的运营效率较高,能够为股东创造可观的回报。从行业层面来看,头部企业的财务与盈利特征,反映出国内高空作业平台行业当前的竞争格局已经逐渐清晰,头部企业凭借品牌、技术、资金优势,已经拉开了和中小玩家的差距,行业集中度提升的趋势明确。下游客户对高空作业平台的安全性、可靠性要求越来越高,租赁企业更倾向于采购头部品牌的设备,因为头部设备的残值率更高,二手转让更容易,能够降低租赁企业的运营风险,因此下游需求不断向头部集中,带动头部企业的营收与盈利持续增长。当前国内高空作业平台的保有量仍然处于较低水平,对比欧美发达国家,国内人均保有量不足欧美的五分之一,未来仍有较大的增长空间,头部企业作为行业的引领者,将优先受益于行业规模的增长。

核心洞察

- 国内高空作业平台头部企业财务韧性突出,流动性充裕,有息负债占比不足10%,抗周期能力远高于行业中小参与者

- 头部企业盈利优势明显,毛利率达34.26%,较行业中小厂商高出近10个百分点,技术与品牌溢价充分体现

- 行业需求增长空间充足,集中度提升趋势明确,头部企业将优先享受行业增长与份额提升的双重红利

若需获取更多细分市场与竞争格局数据,可关注后续行业深度研究输出。