中国报告大厅网讯,纺织品作为我国传统支柱制造业,在吸纳就业、出口创汇、保障民生等领域发挥着不可替代的作用,行业正处于结构转型、绿色升级的关键阶段,供给端和需求端都呈现出明显的分化特征。

纺织品行业按照原料属性和加工环节可划分为多个细分领域,不同细分领域的规模、增速和竞争格局差异显著,对产业投资和政策制定的参考价值也各有不同。

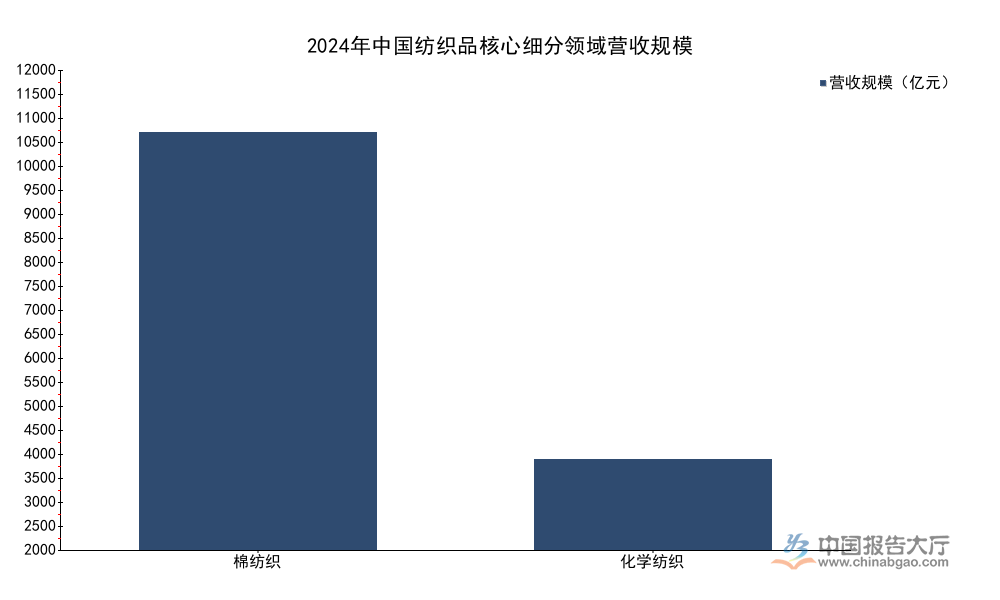

纺织品行业作为我国传统制造业的核心组成部分,细分领域划分围绕原料属性展开,不同细分赛道的产业成熟度与市场容量存在显著差异。规模以上企业的营收数据能够直接反映各细分领域的市场地位,2024年国内纺织品行业的统计数据显示,传统优势细分领域占据绝对比重,新兴细分领域规模占比仍相对较低。统计口径统一为中国境内规模以上工业企业年度营业收入,排除了小微企业的统计干扰,数据具备全国代表性。

| 细分领域 | 营收规模(亿元) |

|---|---|

| 棉纺织 | 11418.58 |

| 化学纺织 | 2478.85 |

| 合计(核心两大领域) | 13897.43 |

两大核心细分领域合计营收占全纺织行业营收的74.73%,符合我国纺织品行业以棉纺和化纤为核心供给基础的产业特征。棉纺织领域凭借下游服装、家纺等大规模终端需求,长期占据行业营收的半壁江山,产业规模优势短期内难以动摇。

不同细分领域的增长态势反映了下游需求结构的变化,小众细分领域基数较低,叠加下游新兴需求拉动,往往呈现更高的增速,传统大宗领域因为市场饱和,增速维持低位。公开披露的年度增速数据覆盖三大代表性细分领域,口径均为规模以上企业对应的同比增速,能够清晰反映不同赛道的增长差异,数据来源均为官方统计机构,口径一致可对比。

| 细分领域 | 同比增速(%) |

|---|---|

| 服装制造 | -3.44 |

| 棉纺织 | 1.37 |

| 麻纺织 | 17.52 |

增速的分层特征清晰,传统面向大众消费的服装制造领域受需求疲软和出口波动影响,呈现负增长,棉纺织作为基础原料加工领域,增速仅维持个位数低位,麻纺织依托亚麻等天然环保原料在高端服饰和家用面料领域的需求增长,实现了两位数的高增长,反映出消费升级带动的细分赛道红利。

企业数量分布和规模分布呈现高度正相关,棉纺织领域进入门槛较低,中小微企业数量众多,截至2024年底,规模以上棉纺织企业数量达到8997家,是所有纺织品细分领域中企业数量最多的品类。这一特征和棉纺织的产业属性相关,棉纺产业链长,从纺纱、织布到染整,每个环节都存在大量独立经营的市场主体,产品同质化程度相对较高,行业集中度长期维持低位,中小厂商仍有较大的生存空间。麻纺织因为原料种植区域集中,原料产量有限,下游市场规模较小,行业进入门槛相对较高,规模以上企业数量仅为281家,不足棉纺织的3.2%。化学纤维纺织领域的企业数量介于两者之间,行业集中度高于棉纺织,低于麻纺织,头部企业依靠规模优势和技术优势占据主要市场份额,中小化纤企业主要面向细分定制化市场生存。近五年纺织品行业的出清速度有所加快,环保政策和成本上升推动落后产能退出,企业数量的年均净增量较十年前下降超过40%,行业整体呈现存量竞争的格局,部分中小厂商逐步被头部企业整合,行业集中度缓慢提升。未来存量出清的速度会进一步加快,推动行业集中度提升的节奏加速。

产业用纺织品作为纺织品行业中技术含量较高的细分领域,是数字化转型的先行板块,我国工业和信息化部、国家发展改革委此前发布的指导意见明确了到2025年的转型目标,非织造布企业关键工序数控化率目标为70%,沿海地区的头部非织造企业已经提前完成这一目标,中西部地区的中小厂商受资金投入限制,数字化改造进度偏慢,整体行业的平均数控化率仍略低于目标值。研发投入层面,指导意见要求行业骨干企业研发经费占主营业务收入比重达到3%,头部上市企业的研发投入占比已经达到这一水平,部分专注于功能性纺织品的企业研发占比甚至超过5%,广大中小骨干企业受利润空间限制,研发投入占比仍不足2%,拉低了行业整体水平。数字化改造的核心价值在于提升生产效率,降低次品率,根据行业调研数据,完成关键工序数控化改造的企业,生产效率平均提升20%以上,次品率下降15%左右,单位产品能耗下降8%左右,转型收益明确,一次性投入较高,对于中小厂商来说仍存在资金门槛,部分地区政府推出的数字化转型补贴一定程度上缓解了这一压力,但覆盖范围仍有限,未来是否会有更多扶持政策出台尚不明确。

双碳目标下,纺织品行业的绿色转型成为核心发展方向,循环再利用纤维和生物质纤维是绿色转型的核心载体,工信部和发改委的指导意见明确到2025年循环再利用纤维及生物质纤维应用占比目标达到15%,这一目标较2020年的不足8%实现了翻倍增长,反映出政策层面推动行业绿色升级的决心。下游品牌客户对绿色纺织品的需求持续提升,多个国际快消品牌和国内头部服装品牌都提出了2030年前再生纤维使用占比达到50%以上的目标,带动上游纤维加工企业加大了再生纤维的产能布局。国内已经形成了从废旧纺织品回收、开松、再加工到成品销售的完整产业链,再生聚酯纤维的产能已经超过千万吨,再生棉的产能也在持续扩张。生物质纤维方面,莱赛尔纤维、PLA聚乳酸纤维等产能快速增长,应用领域从一次性卫生用品向服装、家纺拓展,产品性价比不断提升,逐步替代传统的化学纤维。当前再生纤维产品仍存在质量稳定性不足,成本高于原生纤维的问题,部分下游客户对绿色产品的溢价接受度仍较低,制约了绿色纤维应用占比的进一步提升,行业整体仍处于政策驱动向市场驱动转型的阶段。

国内终端消费市场是纺织品行业的核心需求来源,限额以上单位的零售数据能够反映国内大众消费市场的整体变化,2025年全年限额以上单位服装鞋帽针纺织品类商品零售额达到15215亿元,同比增长3.2%,较2024年的增速提升了1.1个百分点,反映出国内纺织品消费市场逐步复苏的态势。家纺产品的零售额增速高于服装,地产后周期带动家纺需求修复,2025年国内商品房交付面积同比增速转正,带动家纺、家居类纺织品需求回升。产业用纺织品的需求增速继续领跑,医疗、环保、交通、建筑等领域对产业用纺织品的需求持续增长,过滤材料、医用防护材料、土工布等产品的市场规模年均增速保持在5%以上。2024年市场监管总局抽查数据显示,纺织服装产品的不合格产品检出率降至3.8%,反映出行业整体质量水平持续提升,消费者对国内纺织品品牌的信任度不断提高,带动国产品牌的市场份额逐步提升,近五年国产品牌在国内纺织品消费市场的占比提升了超过10个百分点,替代进口品牌的趋势明显。国产品牌的崛起也得益于国内供应链的灵活性,能够快速响应国内消费者的需求变化,推出更适配国内市场的产品。

线上渠道是纺织品销售的核心渠道之一,近年来线上渠道的渗透率已经超过线下,成为纺织品零售的第一大渠道,增速逐步放缓,2025年国内实物商品网上零售中,服装鞋帽针纺织品的同比增速为1.9%,低于线下限额以上零售3.2%的增速,反映出线上渠道流量红利逐步消退,线上获客成本持续上升,品牌商开始重新布局线下渠道。线上渠道的结构分化明显,头部品牌依靠直播电商、内容电商的流量运营,保持了较快的增速,中小品牌因为流量成本高企,盈利空间被持续压缩,部分中小品牌逐步退出线上流量竞争,转向区域线下市场。高端纺织品在线下渠道的增速更快,高端服装、高端家纺等产品,消费者更注重线下体验,线下门店的获客转化率更高,品牌忠诚度也更高,带动线下高端市场的增速持续高于线上。线上渠道的价格竞争持续激烈,低价产品占据了较大的市场份额,部分低价产品存在质量不达标的问题,市场监管部门也加大了对线上纺织产品的质量抽查力度,未来线上市场的规范程度有望进一步提升。线上渠道的格局固化趋势已经显现,中小品牌很难再依靠流量红利实现突围,差异化竞争将成为未来生存的核心。

中国是全球最大的纺织品服装出口国,出口市场是国内纺织品行业的重要需求支撑,2024年中国纺织品服装出口总额达到3011亿美元,同比增长2.8%,实现了正增长,在全球贸易增速放缓的背景下,这一成绩来之不易,反映出中国纺织品产业的综合竞争力仍然较强。2023年全球纺织品服装贸易额达到8500亿美元,按照这一规模计算,中国纺织品服装出口占全球贸易额的比重超过35%,继续位居全球第一,中国纺织品产业在产业链配套、生产效率、成本控制等方面的优势仍然明显,东南亚等新兴纺织基地的崛起尚未对中国的出口龙头地位形成实质性挑战。产业用纺织品的出口增速高于服装和家纺,功能性产业用纺织品的附加值更高,竞争力更强,出口增速连续五年保持在5%以上。贸易摩擦对纺织品出口的影响逐步显现,多个发达国家对中国纺织品发起反倾销反补贴调查,绿色贸易壁垒也逐步抬升,欧盟的碳边境调节机制已经正式生效,纺织品被纳入覆盖范围,未来出口企业的碳成本可能会有所上升,对出口竞争力的影响仍有待观察。部分头部出口企业已经开始提前布局碳减排,完善碳足迹核算体系,应对绿色贸易壁垒的影响。

废旧纺织品循环利用是纺织品行业绿色转型的核心环节,也是解决纺织品浪费问题的根本路径,国家发展改革委等多部门联合发布的实施意见明确了不同阶段的发展目标,对行业的循环经济布局提出了明确要求。当前我国每年产生的废旧纺织品超过2000万吨,循环利用率在2020年不足15%,大部分废旧纺织品被填埋或者焚烧,不仅造成资源浪费,也带来了环境压力,推动废旧纺织品循环利用,既能够缓解国内纤维原料对外依赖度较高的问题,也能够降低行业的碳排放,符合双碳目标的要求。目标体系分为两个阶段,分别对应2025年和2030年的量化要求,所有目标均为国家层面的指导性目标,指导行业企业布局回收网络和加工产能。

| 时间节点 | 产量目标(万吨) |

|---|---|

| 2025年 | 200 |

| 2030年 | 300 |

| 时间节点 | 利用率目标(%) |

|---|---|

| 2025年 | 25 |

| 2030年 | 30 |

从2025年目标的完成情况看,国内废旧纺织品回收网络已经初步形成,再生纤维加工产能也基本能够满足200万吨的目标要求,回收环节的分类分拣技术仍不成熟,人工分拣成本较高,制约了循环利用率的提升,部分地区已经开始试点智能分拣设备,未来随着技术成熟,循环利用率有望逐步接近目标值。

核心洞察与服务提示

- 纺织品行业结构分化持续,绿色功能性细分赛道具备更高增长潜力

- 传统大宗领域存量竞争加剧,行业集中度将逐步提升

- 循环经济成为行业核心发展方向,产业链各环节布局加速

如需获取细分赛道深度调研资料,可持续关注后续产业研究输出。