中国报告大厅网讯,当前中国洗碗机行业仍处于渗透率快速提升阶段,行业现状呈现出国产品牌替代加速、结构升级明显的特征,市场规模保持稳定增长。

一、行业供需发展现状

1.1 需求端市场规模变化

1.1.1 历年零售增长走势

中国洗碗机行业起步于本世纪初,早期市场规模极小,消费者认知度不足,2015年后伴随国内消费升级浪潮,以及房地产精装修比例提升,行业进入快速增长通道。奥维云网数据显示,中国洗碗机市场规模连续五年保持两位数增长,2024年零售规模达132亿元。行业增长过程中,受宏观经济以及地产周期波动影响,零售数据出现阶段性调整,核心指标的时间序列可清晰反映行业增长的整体脉络。梳理2015年以来的公开零售量数据,行业增长的阶段性特征清晰,基数较低时期的增速远高于成熟期增速。

| 年份 | 零售量(万台) |

|---|---|

| 2015 | 19 |

| 2020 | 192 |

| 2022 | 190 |

| 2023 | 194 |

2015到2020年的五年间,零售量从19万台增长至192万台,累计增长超九倍,年均复合增速超过50%,这一阶段属于行业的启蒙扩张期,消费者认知快速提升,新增需求集中释放。2022年受国内地产行业下行影响,家装需求收缩,零售量出现小幅下滑,同比下降2.56%,行业进入阶段性调整。2023年零售量出现小幅回升,达到194万台,同比增长2.11%,行业韧性得到验证,调整后重回增长轨道。奥维云网数据显示,过去五年,洗碗机行业复合增长率达到13.6%,增长速度远高于白电行业整体平均水平,核心驱动来自渗透率提升,国内城镇家庭洗碗机渗透率仍不足10%,远低于欧美发达国家70%以上的水平,增长空间依然充足。2025年前三季度洗碗机零售总额为86亿元,同比增长6.8%,2025年1-7月零售总额为76.5亿元,行业增长保持稳定,未出现大幅波动。即便宏观经济存在一定压力,洗碗机作为改善型家电的需求依然稳定,消费者对产品的认可度持续提升。

1.1.2 消费意愿与渠道结构

当前洗碗机行业的新增需求主要来自新房装修场景,旧房改造的更新需求占比仍不足三成,新装市场的消费者购买意愿直接决定行业短期增长速度。中国家用电器协会数据显示,2025年,新装市场洗碗机购买意愿占比达到68%,较2018年的不足20%提升超过40个百分点,消费者对洗碗机的产品认知已经完成初步培育,此前"不适合中国厨房""性价比低"的负面认知已经逐步扭转,洗碗机已经成为新装厨房的主流可选家电。

渠道结构层面,国内家电销售渠道近年发生深刻变化,线上渠道占比持续提升,直播电商作为新兴线上渠道,占比快速增长,改变了行业原有获客逻辑。中国家用电器协会数据显示,2024年洗碗机线上直播渠道销售额占比已达38.7%,直播渠道的内容种草属性可以直观展示洗碗机的使用效果,有效降低了消费者的教育成本,尤其适合下沉市场新用户的获客,推动下沉市场需求逐步释放。

价格层面,线上线下渠道呈现完全不同的走势,产品结构差异驱动价格分化,2024年线上市场均价降至4404元,同比下滑4.03%,线下市场均价持续上涨,2024年达到8103元,同比上升6.89%。这一差异背后,是线上市场入门级台式、独立式产品占比提升,拉动整体均价下行,线下市场高端嵌入式产品占比提升,拉动均价上行,符合当下不同渠道的产品定位。线下渠道更多面向高端精装修市场,消费者对价格敏感度较低,更偏好嵌入式产品的一体化设计,线上渠道更多面向首次购买、价格敏感的消费者,入门级产品占比更高。

渠道结构的变化也给国产品牌带来更多机会,国产品牌对新兴渠道的适配速度更快,运营能力更强,能够更快抓住渠道变化带来的红利,进一步提升自身份额。直播渠道的崛起也推动了洗碗机行业的下沉渗透,低单价入门产品通过直播触达更多三四线城市消费者,行业覆盖范围持续扩大,为后续增长奠定基础。未来随着下沉市场渗透率提升,行业整体均价会进一步下行,但规模增长的速度会保持稳定。

1.2 供给端品牌竞争格局

1.2.1 市场份额分布特征

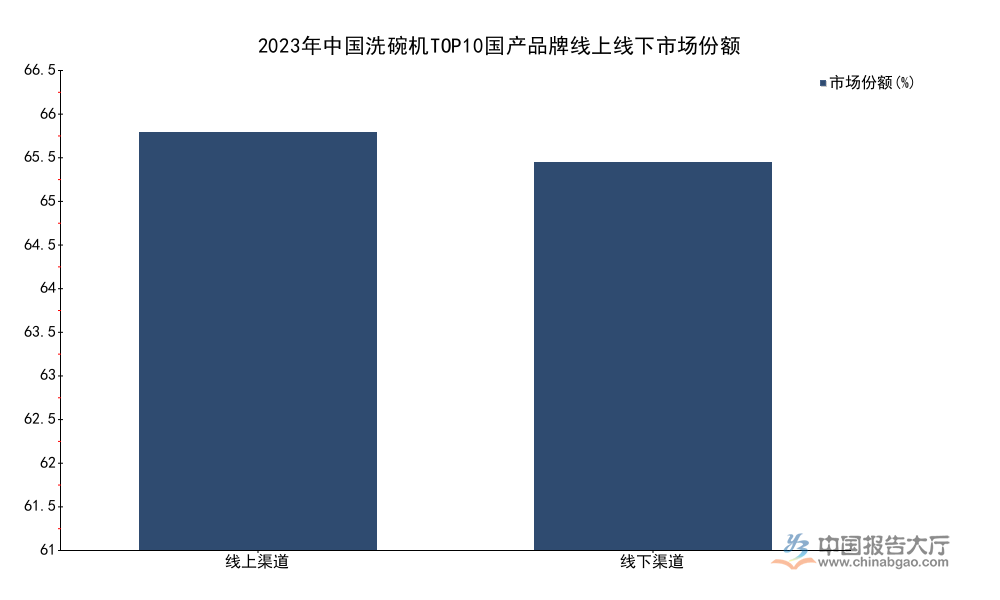

早期中国洗碗机市场由海外品牌主导,欧系品牌凭借先发技术优势和品牌优势,占据了大部分线下市场份额,2022年西门子线下零售累计占比达到44.41%,接近半壁江山。近年来国产品牌凭借产品本土化创新,快速抢占市场份额,逐步打破海外品牌的垄断格局,当前国产品牌已经占据市场的大部分份额。梳理2023年不同维度的市场份额数据,行业集中度较高,国产品牌的线上优势明显。

| 统计维度 | 市场份额(%) |

|---|---|

| TOP10国产品牌线上 | 66.3 |

| TOP10国产品牌线下 | 61.5 |

| 全行业CR5 | 70.0 |

国产品牌线上市场份额高于线下接近5个百分点,符合当前国内家电市场的竞争格局,国产品牌在线上渠道的布局更早,运营能力更强,海外品牌的优势更多集中在线下传统渠道。全行业CR5超过70%,说明行业集中度处于较高水平,头部品牌凭借品牌、渠道、技术、供应链等多重优势,占据了大部分市场份额,中小品牌以及新进入者的突围难度较大,行业竞争格局相对稳定。

国产品牌的份额提升核心来自产品的本土化适配,海外品牌的产品设计多适配欧美大厨房和西式餐饮需求,对中国厨房面积小、餐具油污重、偏好嵌入式一体化设计的需求适配性不足,国产品牌针对性开发了小尺寸嵌入式、台式、水槽式洗碗机,优化了喷淋系统提升去油污能力,增加了高温烘干消毒功能,更贴合中国消费者的使用习惯,因此获得了消费者的认可。头部国产品牌美的、海尔、老板、方太等,近年来持续加大线下渠道的嵌入式产品推广力度,逐步侵蚀海外品牌的线下市场份额,替代速度持续加快。

2024年第四季度,洗碗机市场零售量同比增长42.4%,零售额同比增长39.2%,四季度的高增长很大程度来自头部国产品牌的大促拉动,行业增长的红利已经逐步从海外品牌转向本土头部品牌。未来国产品牌的份额仍有进一步提升的空间,线下市场的替代仍将持续。

1.2.2 技术专利积累进展

国产品牌的份额提升离不开持续的技术投入,专利授权数量的变化可以直观反映国产品牌的技术进步速度。国产洗碗机专利每年授权数量由2017年的305件上升至2022年的2619件,年均复合增长率达53.73%,增长速度远高于行业规模增速,说明国产品牌对技术研发的重视程度持续提升,研发投入力度不断加大。《中国洗碗机专利创新研究报告(2024)》显示,截至2024年2月底,中国洗碗机累计专利授权量已达12364件,专利覆盖了空间优化、喷淋去油、烘干、消毒、智能化等多个核心领域,其中本土企业申请的专利占比超过80%,行业核心技术的自主化程度已经处于较高水平。

进一步拆解专利结构,增长最快的两个领域分别是嵌入式洗碗机的空间优化技术和烘干消毒技术,这两个领域恰好对应中国消费者的核心痛点,嵌入式产品需要在有限的厨房空间内容纳更大容量,适配不同户型的装修需求,烘干消毒功能则对应中式餐饮的卫生需求,消费者对餐具干燥和杀菌的要求较高,国产品牌的研发投入方向完全贴合市场需求,这也是国产品牌能够快速获得消费者认可的核心原因。近年来头部企业在智能化领域的专利申请量快速增长,相关技术包括AI识别油污、自动调整清洗程序、互联智能家居等,智能化已经成为下一阶段产品竞争的核心方向,头部企业提前布局已经占据先发优势。

上游供应链层面,洗碗机所需的核心零部件如电机、水泵、钢化玻璃、控制器等,国内供应链已经完全成熟,本土供应商的产品质量已经达到国际先进水平,成本比进口零部件低15%-20%,交付速度更快,能够更好的适配国内企业的产品迭代节奏,也为国产品牌的技术创新和价格竞争提供了有力支撑。国产品牌的竞争优势已经从早期的成本优势转向技术和供应链优势,核心竞争力持续提升,未来对海外品牌的替代速度仍有可能加快。部分头部企业会凭借技术优势推出更高端的产品,进一步抢占高端市场份额,改变当前海外品牌主导高端市场的格局。

二、行业增长空间研判

2.1 渗透率提升潜力

当前中国洗碗机行业的渗透率仍处于较低水平,城镇家庭渗透率不足10%,农村地区不足2%,对比欧美发达国家超过70%的渗透率,提升空间极大。按照城镇家庭约4.5亿户计算,如果渗透率提升到30%,对应存量需求超过1亿台,按平均每台3000元计算,对应市场规模超过3000亿元,增长空间充足。分市场看,增量市场主要来自新装住宅,每年国内新装住宅规模超过1000万套,如果新装市场配套率提升到80%,每年对应新增需求超过800万台,对应市场规模超过200亿元,远高于当前的年销量规模。

存量市场主要来自旧房改造和更新置换,当前早期售出的洗碗机已经逐步进入更新期,更新需求占比会逐步提升,未来更新需求会成为行业稳定增长的核心支撑。区域层面,一二线城市新装市场渗透率已经超过30%,三四线城市不足10%,下沉市场的增长潜力更大,随着渠道下沉和消费者认知提升,下沉市场会成为未来行业增长的核心引擎。据奥维云网预测,未来五年行业复合增长率将提升至15.9%,十年内市场规模有望突破500亿元,增长速度仍会快于整体白电行业。

2.2 产品结构升级方向

产品结构升级是当前行业的核心趋势,嵌入式产品占比持续提升,已经成为市场的主流产品类型。嵌入式产品契合现代厨房一体化装修的需求,能够节省空间,提升厨房整体美观度,更受新装消费者欢迎,线下市场嵌入式产品占比已经超过60%,未来占比仍会持续提升。

产品功能层面,烘干消毒功能已经成为中高端产品的标配,消费者对烘干效果和杀菌能力的要求持续提升,相关技术迭代速度加快,从冷凝烘干到热风烘干再到晶蕾烘干,技术不断升级,带动产品附加值不断提升。智能化方向,AI技术的应用会逐步普及,能够根据餐具数量、油污程度自动调整清洗程序,匹配用水量和清洗时间,提升清洗效果同时节省水电,符合消费者对节能环保的需求,也能提升使用体验。产品尺寸层面,小尺寸嵌入式产品的占比会持续提升,适配中国很多小户型厨房的需求,解决消费者"想装但空间不够"的痛点,进一步推动渗透率提升。产品结构升级会带动行业整体零售额增长快于零售量增长,行业盈利能力会维持在较高水平,头部企业的研发投入能够获得更好的回报。

如需获取定制化产业研究服务,可联系专业市场调研机构获取深度数据支撑。核心洞察整理如下:

- 中国洗碗机行业CR5已超70%,市场集中度处于较高水平

- 国产品牌已占据超六成线上线下份额,技术积累加速替代海外品牌

- 行业渗透率不足10%,增长空间充足,未来五年复合增速可达15.9%