中国报告大厅网讯,缆车作为山地景区、文旅项目核心客运交通工具,近年随国内文旅产业发展带动设备制造产能扩张,出口市场成为国内制造企业重要拓展方向。

一、中国缆车设备贸易格局

1.1 进出口整体规模

1.1.1 总量结构特征

从贸易口径看,缆车设备进出口统计涵盖完成全部清关的成品设备与核心配套部件,2024年12月中国缆车设备进出口交易统计已全部完成,各项数据可清晰反映单月贸易的基本结构特征。当前全球缆车设备需求主要集中在新兴市场文旅项目开发领域,中国凭借完整的装备制造供应链体系,在中低端缆车设备领域具备明显成本优势,出口规模远高于进口规模,这一特征在单月统计数据中得到明确体现。进口方面,国内市场对海外高端缆车设备需求极低,单月进口量仅维持个位数,且全部为进料加工贸易用途,主要用于核心零部件配套生产,未进入直接终端市场销售,这一结构也印证国内产业进口替代的推进程度。

| 指标 | 数量(台) | 金额(美元) | 数量占比(%) | 金额占比(%) |

|---|---|---|---|---|

| 出口 | 907 | 1015603 | 99.45 | 99.72 |

| 进口 | 5 | 2895 | 0.55 | 0.28 |

| 合计 | 912 | 1018498 | 100.00 | 100.00 |

单月进出口均价约1116.77美元/台,出口均价略高于整体均价,达到1119.74美元/台,进口均价与出口均价基本持平,这也印证进口货物属性为小型配套零部件,而非整台进口的终端设备。进出口数量差值达到902台,金额差值超过100万美元,贸易顺差特征极为突出,反映中国缆车设备制造领域已经形成完全的净出口格局,本土产能供给完全覆盖国内需求缺口。

进一步拆解,这一结构特征背后,本质是中国缆车设备制造产业已经完成对海外整机产品的进口替代,国内终端市场所需的整台缆车设备基本都能由本土企业供应,仅少量核心零部件需要通过进料加工方式进口补充,这也符合中国装备制造产业升级的一般路径。早期国内大型5A级景区的大型缆车项目主要依赖海外进口,单台进口设备价格是本土产品的2-3倍,随着本土企业技术积累,逐步攻克大承载量、智能安全控制系统等核心技术,本土设备的性价比优势逐步凸显,终端市场需求逐步转向本土品牌,进口需求因此持续收缩,近年仅维持极低的进口规模。单月进口全部为进料加工贸易,说明进口环节未产生面向终端市场的新增供给,所有进口物资都用于国内加工生产环节,进一步印证本土产业对海外整机产品的替代已经完成,终端市场层面基本没有海外整机产品的新增需求。这一阶段,国内缆车设备制造产业的竞争焦点已经从进口替代转向出口市场拓展,越来越多本土企业开始布局海外新兴市场的项目需求,带动出口规模持续增长。

1.2 贸易方式结构

1.2.1 出口贸易方式拆分

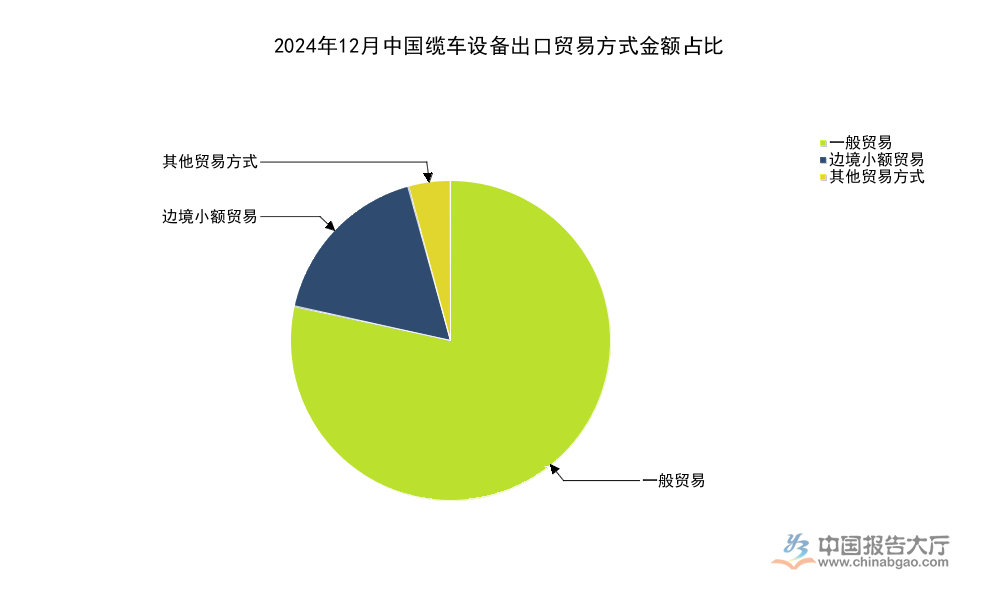

出口贸易方式结构可以反映中国缆车设备出口的贸易属性,不同贸易方式对应不同的市场参与主体和盈利模式,一般贸易对应企业自主经营出口,直接面向海外终端客户,贸易环节的利润全部归属于国内出口企业;边境小额贸易对应毗邻国家的民间边境贸易,多以中小项目需求为主,通关流程更简便;其他贸易方式涵盖无偿援助、对外承包工程等特殊用途出口,不属于常规市场化交易范畴。从现有统计数据看,不同贸易方式的出口规模和单位价值存在明显差异,这种差异也反映不同出口渠道的产品定位,国内缆车设备制造企业的出口主要以自主拓展海外市场为主,一般贸易占据主导地位,符合中国装备制造出口的一般特征,无偿援助和对外承包工程出口占比极低,主要对应国家间合作项目配套物资,不属于常规市场化出口范畴。

| 贸易方式 | 出口数量(台) | 出口金额(美元) | 金额占比(%) |

|---|---|---|---|

| 一般贸易 | 176 | 796122 | 78.39 |

| 边境小额贸易 | 20 | 174812 | 17.21 |

| 其他贸易方式 | 711 | 44669 | 4.40 |

| 合计 | 907 | 1015603 | 100.00 |

一般贸易金额占比接近八成,说明市场化自主出口是中国缆车设备出口的核心渠道,本土企业已经具备独立拓展海外市场的能力,不需要依赖特殊政策或项目带动。边境小额贸易占比超过17%,反映毗邻国家的文旅项目需求对中国缆车设备的依赖度较高,这类需求主要集中在东南亚、中亚等周边区域,以中小项目为主,适配边境小额贸易的通关模式,也为中小制造企业提供了出口渠道。

贸易方式结构反映出中国缆车设备出口已经形成多层次的市场格局,面向海外市场化客户的一般贸易占据主导,说明产品竞争力已经得到海外市场化客户的认可,而非仅依赖特殊项目或援助渠道,这是中国缆车设备出口走向成熟的核心标志。边境小额贸易的占比偏高,也说明区域周边市场是中国缆车设备出口的重要增长极,周边国家文旅产业开发处于上升期,基础设施建设逐步完善,对高性价比缆车设备的需求持续释放,这为国内企业出口提供了稳定的需求支撑,尤其是中小制造企业可以通过边境贸易渠道切入周边市场,积累出口经验后再拓展更远区域的市场。与之形成对照的是,特殊贸易方式占比极低,并未成为出口的核心构成,说明中国缆车设备出口已经完全进入市场化阶段,非市场化需求占比可以忽略不计,产业增长的动力完全来自海外市场化客户的需求,增长的稳定性更强。进一步拆解,一般贸易单位价值约为4523美元/台,边境小额贸易约为8740美元每台,其他贸易方式约为63美元每台,这种单位价值的差异,说明其他贸易方式出口的基本都是小型零部件,而非整台设备,边境小额贸易出口的整台设备平均单价更高,主要是周边国家的中小型景区项目,单台设备的定制化程度更高,而一般贸易涵盖从零部件到整台设备的多种产品,平均单价处于中间区间。这种结构也符合行业的定制化属性,不同项目对缆车设备的参数、规格要求差异极大,因此单位价值的波动范围也远大于标准化工业产品。

二、中国缆车设备出口区域分布

2.1 核心出口省市规模

2.1.1 头部省市规模差异特征

中国缆车设备制造产业的区域分布并不分散,核心产能集中在少数具备装备制造配套能力的省市,出口规模也呈现明显的头部集中特征。从单月出口统计数据看,出口额排名靠前的省市中,北京的出口规模表现远超出其他地区,这一特征和多数装备制造产业出口集中在沿海制造大省的情况存在明显差异,背后有特定的产业结构和统计规则原因。国内主要缆车设备制造企业中,部分头部龙头企业的总部或核心出口业务布局在北京,因此出口通关统计中北京的出口额占比偏高,这并不代表北京本地具备完整的上游供应链,更多是企业总部通关布局带来的统计结果,实际的整机组装和零部件生产大多分布在周边具备制造配套能力的省市。

| 区域 | 出口数量(台) | 出口金额(美元) | 数量占比(%) | 金额占比(%) |

|---|---|---|---|---|

| 北京 | 1 | 752677 | 0.11 | 74.11 |

| 其他省市合计 | 906 | 262926 | 99.89 | 25.89 |

| 全国合计 | 907 | 1015603 | 100.00 | 100.00 |

北京出口数量仅1台,占比不足0.2%,但出口金额占比超过七成,说明单台出口设备的单位价值极高,这台出口设备应当是面向大型文旅项目的整台高端缆车设备,订单金额远高于常规零部件或小型设备出口。这种极端的结构差异,反映中国缆车设备出口存在大额整单和小额散单并存的特征,单个大额整台设备出口的金额可以超过所有其他地区小额出口的总和。

这种极端的区域分布特征,背后反映出缆车设备行业自身的产品属性,缆车设备属于定制化装备,每个景区项目只需要1-2套整台设备,订单金额差异极大,大型山地景区的大型缆车项目,整台设备金额可以达到数百万美元,而小型项目或零部件出口仅为数千甚至数百美元,因此单个大额订单就会改变单月的出口区域结构,这种波动属于行业正常现象,不代表长期出口区域结构会持续维持这一极端比例。进一步拆解,北京作为头部企业总部聚集地,大额出口订单多在北京通关,因此会出现单月仅出口1台设备但占全部出口额七成以上的情况,这种波动属于统计层面的正常现象,不代表国内缆车设备产能的区域分布。回归产业逻辑,中国缆车设备上游供应链主要集中在华东、华北的钢材、电机和智能控制系统生产基地,整机组装企业也多分布在文旅资源丰富的山地周边省份,出口通关的区域分布仅反映企业运营布局,并不完全对应实际产能分布。近年越来越多的地方中小制造企业开始直接拓展出口业务,中小额出口订单数量持续增长,未来出口区域分布可能逐步从高度集中走向分散,头部省市的金额占比可能逐步回落。不排除后续大额订单分布的随机性仍会导致单月数据出现大幅波动,这种波动是行业定制化属性带来的必然结果,尚不明确长期趋势是否会延续当前的极端结构,仍有待后续更多月度数据的交叉验证。

从现有数据观察,中国缆车设备产业已经完成进口替代,形成完全的净出口格局,市场化出口成为核心增长动力,这为国内产业发展打开了新的增长空间。国内文旅产业投资增速逐步放缓后,出口市场成为消化国内产能的重要渠道,也推动本土企业不断提升技术水平,适应海外市场的标准要求。出口市场的竞争也会反向推动国内产业升级,逐步缩小和海外头部企业的技术差距,未来高端项目的进口替代也会逐步推进,产业竞争力会进一步提升。

如需获取完整产业研究报告与月度更新数据,可对接专业产业研究机构获取定制化分析服务,三个核心洞察整理如下:

- 中国缆车设备进出口呈现完全净出口格局,出口数量占比超99%

- 市场化一般贸易占出口总金额近八成,出口已进入成熟市场化阶段

- 单台大额高端订单可占据单月出口总金额七成以上,定制化属性带来数据波动