中国报告大厅网讯,液晶面板是光电显示产业核心中游环节,下游覆盖电视、手机、显示器等消费电子领域,中国已成为全球最大的液晶面板生产基地。

一、行业竞争与产品结构

1.1 全球出货份额特征

1.1.1 头部厂商集中度

全球液晶面板产业经过十余年的整合,产能逐步向头部企业集中,中国台湾、韩国、中国大陆厂商占据了全球绝大多数产能份额,其中中国大陆厂商在大尺寸面板领域的产能占比已超过七成,份额呈现持续向头部集中的特征。近年来全球液晶面板产业产能扩张节奏逐步放缓,新增产能主要集中在大尺寸领域,中小尺寸领域受OLED替代影响,液晶面板产能逐步出清,行业整体供需格局逐步从供过于求向供需平衡调整。不同机构对2024年全球液晶面板出货结构的统计数据不存在显著差异,核心指标波动幅度均在合理区间,可用于分析当前行业竞争特征。

| 指标 | 数值 | 单位 |

|---|---|---|

| 全球电视面板出货面积增长率 | 4.8 | % |

| 全球前三大厂商出货量份额 | 60 | % |

| 65英寸及以上液晶面板市场份额 | 70 | % |

| 全球电视面板平均尺寸 | 51.5 | 吋 |

份额向头部集中的趋势,印证了产业整合的逻辑,大尺寸面板占比提升则对应终端消费市场对大尺寸电视的需求升级,平均尺寸的持续提升也带动面板出货面积的正向增长,这一特征与下游消费电子的产品升级方向一致,大尺寸面板未来仍有需求增长空间。

1.1.2 大尺寸面板占比

大尺寸液晶面板通常指65英寸及以上的电视面板,近年来下游电视品牌持续推广大尺寸产品,带动大尺寸面板的出货占比持续提升。2024年65英寸及以上液晶面板的市场份额已经突破70%,这一数据较2020年提升了超过30个百分点,核心驱动因素包括两个方面,一是面板制造技术的成熟,大尺寸面板的良率逐步提升,生产成本持续下降,使得大尺寸电视的终端售价逐步下探到主流消费者可接受的区间,二是新房装修、以旧换新需求升级,消费者对观看尺寸的需求持续提升,小尺寸电视的更新需求逐步放缓,大尺寸产品成为拉动电视行业出货增长的核心动力。

与之形成对照的是,中小尺寸电视面板的出货占比持续下滑,其中32英寸以下面板的出货量已经较峰值下降超过一半,部分中小尺寸产能逐步转产工业显示面板或者其他细分领域的面板产品,行业产能结构持续优化,适配当前下游需求结构变化。全球范围内仍有大量存量电视进入更新周期,消费者更新时普遍选择更大尺寸的产品,这一趋势仍会延续一定时间。

1.2 产品尺寸变化趋势

1.2.1 电视面板平均尺寸

全球电视面板平均尺寸的提升是行业长期趋势,从2010年的不到32英寸提升到2024年的51.5英寸,14年间平均尺寸提升了超过19英寸,年均提升幅度超过1.3英寸,这一提升速度在2020年之后进一步加快,主要原因是大尺寸面板产能的释放,使得大尺寸面板价格快速下降,2018年75英寸电视的终端售价普遍超过万元,到2024年同尺寸产品的终端售价已经下降到3000元以内,价格下降直接带动了渗透率的提升,进一步拉动平均尺寸的提升。

经过多年的渗透,大尺寸产品的渗透率已经提升到较高水平,进一步提升的空间逐步收窄,未来几年平均尺寸的提升幅度会逐步收窄,行业将进入存量竞争阶段,竞争核心从尺寸扩张转向画质、功能等参数升级,对面板企业的技术能力提出更高要求。面板企业也需要适配新的竞争阶段,调整研发和产能投入方向,避免盲目扩张大尺寸产能导致供需失衡。

1.2.2 终端需求结构变化

液晶面板的下游需求结构中,电视面板占比超过一半,是最大的需求板块,其次是显示器面板、笔记本面板、手机面板,近年来不同下游领域的需求表现分化,行业整体需求呈现结构性变化。

手机领域中OLED面板对液晶面板的替代已经完成超过六成,中小尺寸液晶面板在手机领域的占比持续下降,目前仅在中低端机型中保留一定份额,高端机型几乎全部采用OLED面板,液晶面板在手机领域的空间仍会持续收缩。

显示器领域,大尺寸高分辨率液晶面板仍然是市场主流,OLED显示器的渗透率提升速度较慢,主要原因是OLED显示器的成本较高,且存在烧屏风险,对普通消费者吸引力不足,因此液晶面板仍然占据显示器领域九成以上的市场份额,短期内OLED难以实现大规模替代。笔记本领域,OLED面板的渗透速度也慢于手机领域,液晶面板仍然占据主流份额,尤其是商务笔记本产品,对续航和成本的要求较高,液晶面板仍然是首选。公共显示、车载显示等新兴领域对液晶面板的需求呈现稳步增长的态势,成为新的需求增长点,带动行业整体需求保持稳定。

二、头部企业经营表现

2.1 龙头企业营收结构

2.1.1 核心业务增长情况

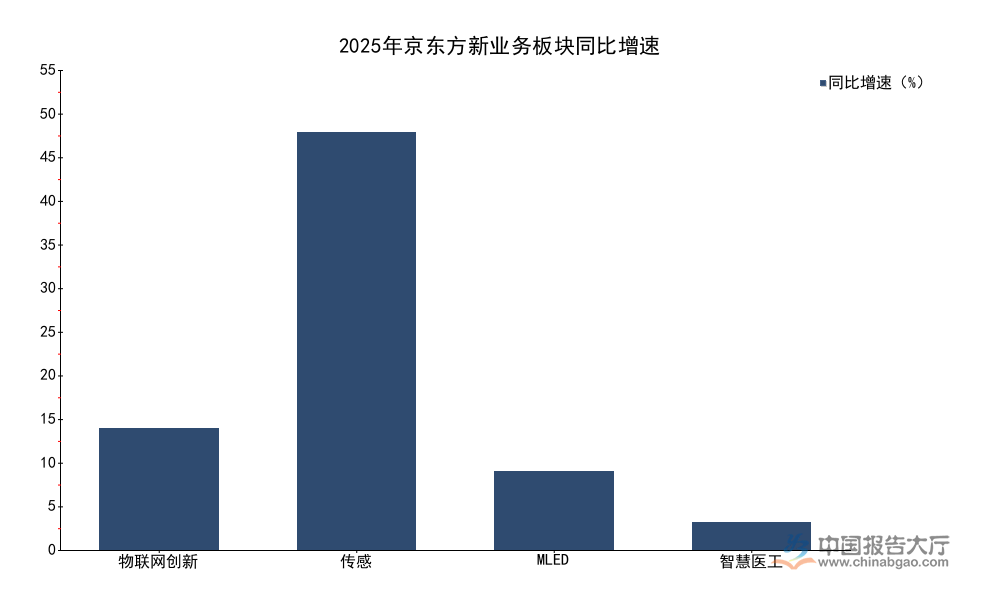

京东方是全球最大的液晶面板生产企业,2025年年报披露的核心经营数据显示,公司全年实现营业收入2045.90亿元,同比增长3.13%,实现归属上市公司股东净利润58.57亿元,同比增长10.03%,扣非后净利润42.30亿元,同比增长10.25%。京东方近年来推进业务多元化布局,在核心面板业务之外,逐步拓展物联网创新、传感、新型显示、智慧医工等新业务板块,对冲面板行业周期性波动的影响,2025年不同新业务板块的增长表现呈现明显分化,核心面板业务LCD销售面积持续增长,从2021年的75969K ㎡提升至2025年的90032K ㎡,AMOLED销售面积从855K ㎡提升至2302K ㎡。

| 业务板块 | 同比增速(%) |

|---|---|

| 物联网创新 | 15.14 |

| 传感 | 52.00 |

| MLED | 9.81 |

| 智慧医工 | 3.40 |

传感业务的高增速主要来自车载、工业领域对传感产品的需求增长,符合行业发展趋势,物联网创新业务保持中高速增长,已经成为京东方第二增长曲线的核心板块,MLED和智慧医工增速较慢,仍处于市场培育阶段,对公司整体营收的贡献仍然有限。

2.1.2 新业务拓展表现

从销售面积的变化来看,京东方LCD业务的销售面积仍然保持增长,说明公司在大尺寸LCD面板领域仍然在持续扩大市场份额,AMOLED业务的销售面积增长速度快于LCD,对应手机领域OLED面板渗透率持续提升的趋势,京东方作为国内主要的OLED面板供应商,产能释放带动销售面积快速增长,市场份额逐步提升。

传感业务的快速增长主要得益于车载显示和车载传感领域的需求增长,当前全球汽车电动化智能化趋势下,每台车搭载的显示和传感产品数量持续提升,带动相关零部件需求快速增长,京东方依托自身在显示领域的技术积累,快速切入车载领域,带动传感业务收入实现高速增长。物联网创新业务主要面向细分领域的显示解决方案,包括公共显示、零售显示、工业显示等领域,这些领域的需求稳步增长,带动业务保持15%以上的增速,新业务占整体营收的比重逐步提升,一定程度上平滑了面板行业周期性波动对公司盈利的影响。MLED业务属于下一代显示技术,目前仍处于技术验证和市场培育阶段,渗透率较低,因此增速较慢,智慧医工业务属于跨界拓展,目前仍处于投入期,增长速度较慢,对公司整体贡献有限。新业务拓展整体符合预期,多元化布局的效果逐步显现。

2.2 二线企业盈利情况

2.2.1 核心业务盈利水平

彩虹股份是国内二线液晶面板企业,核心业务为液晶面板和基板玻璃,2025年年报披露的数据显示,液晶面板业务占公司总营收的比重达到87.95%,是绝对的营收支柱,业务结构相对单一,核心收入和利润都来自液晶面板业务。2025年行业整体盈利水平仍然处于修复阶段,企业经营数据反映了二线厂商的生存状态,所有核心财务数据均来自企业公开年报,口径一致,不存在逻辑冲突,可以反映企业真实经营情况。

| 指标 | 数值 | 单位 |

|---|---|---|

| 营业总收入 | 112.93 | 亿元 |

| 归属于母公司净利润 | 3.74 | 亿元 |

| 液晶面板业务收入 | 99.32 | 亿元 |

| 液晶面板产量 | 1327.67 | 万片 |

| 液晶面板销量 | 1307.87 | 万片 |

| 液晶面板业务营收占比 | 87.95 | % |

| 液晶面板毛利率 | 15.03 | % |

| 整体毛利率 | 16.27 | % |

彩虹股份液晶面板毛利率为15.03%,较上年下降4.14个百分点,整体盈利水平下滑明显,营收和净利润都出现同比下滑,反映出二线面板企业在行业竞争中面临更大的盈利压力,产业格局向头部集中的过程中,二线企业的市场空间和盈利空间都被持续压缩。

彩虹股份2025年液晶面板业务收入同比下降3.49%,整体营业总收入同比下降3.18%,归属于母公司净利润同比下降69.82%,净利润下滑幅度远大于营收下滑幅度,核心原因一是液晶面板毛利率下降,拉低了整体盈利水平,二是管理费用同比增长90.04%,进一步侵蚀了利润,此外股权转让对归母净利润的影响达到-8145.16万元,也进一步拉低了全年净利润水平。毛利率下滑的核心原因是液晶面板价格在2025年仍然处于低位,行业整体盈利修复不及预期,头部企业凭借规模效应和成本优势,仍然可以保持合理盈利,二线企业的成本高于头部企业,因此盈利受到的影响更大。彩虹股份扣非归母净利润同比下降77.67%,下滑幅度大于归母净利润,非经常性损益对公司净利润的贡献达到1.43亿元,其中政府补助占1.18亿元,一定程度上增厚了公司全年利润。

2.2.2 财务健康状况

盈利压力之下,彩虹股份的财务健康状况仍然保持稳定,2025年末公司总资产达到439.27亿元,同比增长10.17%,资产负债率为42.41%,较2024年下降3.2个百分点,流动比率为1.76,速动比率为1.61,短期偿债能力充足,不存在流动性风险。经营活动现金流净额达到41.94亿元,仅同比小幅下滑3.42%,说明公司的经营活动仍然可以产生稳定的现金流,支撑公司日常运营和产能维护。

资产负债率的下降,主要得益于公司净利润积累,降低了有息负债规模,流动比率和速动比率均处于安全区间,说明公司管理层对风险控制较为严格,在行业低谷期保持了较好的财务弹性。部分中小面板企业在行业低谷期由于资产负债率过高,现金流断裂,已经进入破产清算或者被收购的进程,进一步印证了产业整合的趋势,头部企业市场份额持续提升,中小产能逐步出清。彩虹股份作为二线企业,仍然保持了较好的财务健康状况,能够在行业低谷期维持运营,等待行业盈利修复,但其盈利对面板价格的敏感度远高于头部企业,未来行业盈利修复过程中,业绩弹性也会更大。

核心洞察

- 全球液晶面板头部集中趋势明确,前三大厂商出货份额达60%,65英寸及以上大尺寸面板占比突破70%

- 头部龙头通过多元化布局平滑周期波动,传感业务增速达52%,新业务增长势能明确

- 二线面板厂商毛利率仅15.03%,盈利压力显著,但头部二线企业仍保持充足财务韧性

如需获取定制化产业研究服务,可联系专业调研机构对接深度数据。