中国报告大厅网讯,铁矿石作为黑色金属矿采选业核心产品,是全球大宗商品贸易的核心品类,也是我国钢铁行业上游核心原料,当前国内铁矿石行业现状呈现进口依赖度高、价格受国际供给和国内需求双重影响的特征,国内港口进口报价直接反映市场供需变化,也影响钢铁企业的生产成本控制。

一、进口铁矿石分国别报价特征

1.1 高品位主流矿报价表现

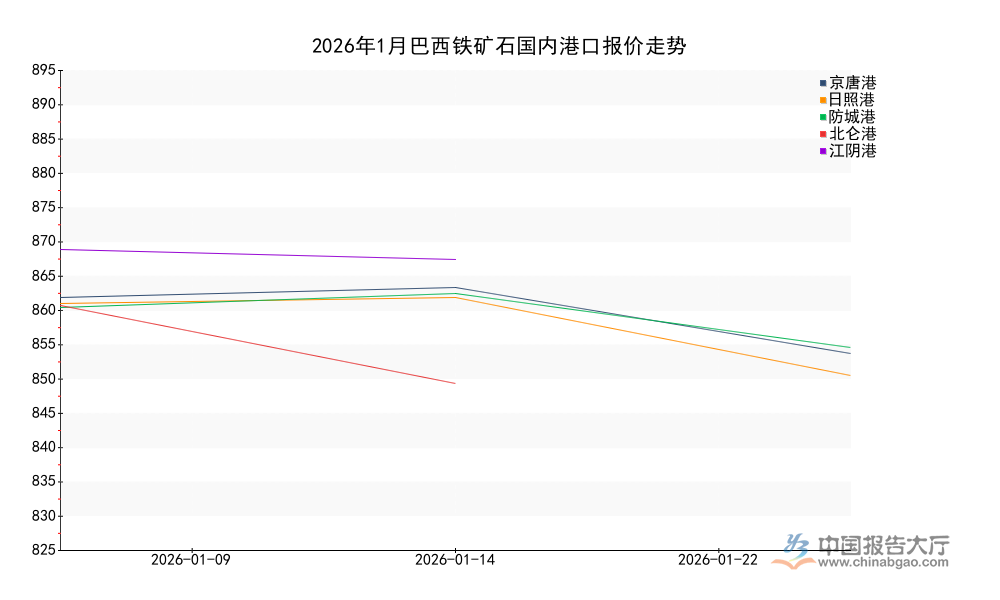

1.1.1 巴西铁矿石港口报价

铁矿石作为钢铁冶炼的核心原料,品位直接决定冶炼效率和生铁成本,高品位铁矿石一直是国内大型钢铁企业优先采购的品类。巴西是全球最主要的高品位铁矿石出口国,其产出的铁矿石普遍品位在62%以上,杂质含量低,适配大型高炉的配料需求,国内进口巴西铁矿石的规模常年位居第二,仅次于澳大利亚。不同港口因为物流成本、库存水平、区域需求强度的差异,报价会出现一定幅度的波动,同一时间节点的价差也能反映区域供需的结构性差异。

| 日期 | 港口 | 报价 |

|---|---|---|

| 2026-01-09 | 江阴港 | 894 |

| 2026-01-14 | 江阴港 | 889 |

| 2026-01-09 | 京唐港 | 870 |

| 2026-01-14 | 京唐港 | 875 |

| 2026-01-22 | 京唐港 | 842 |

| 2026-01-09 | 日照港 | 867 |

| 2026-01-14 | 日照港 | 870 |

| 2026-01-22 | 日照港 | 831 |

| 2026-01-09 | 北仑港 | 866 |

| 2026-01-22 | 北仑港 | 827 |

| 2026-01-09 | 防城港 | 865 |

| 2026-01-14 | 防城港 | 872 |

| 2026-01-22 | 防城港 | 845 |

| 2026-01-14 | 天津港 | 879 |

从报价分布来看,巴西铁矿石在国内港口的报价整体处于827-894元/吨区间,1月上旬报价明显高于1月下旬,整体呈现下行趋势。江阴港作为华东地区重要的铁矿石中转港,巴西矿报价始终处于国内最高水平,一定程度反映华东区域钢铁企业对高品位巴西矿的需求相对旺盛,区域供需的紧平衡推高了本地报价。

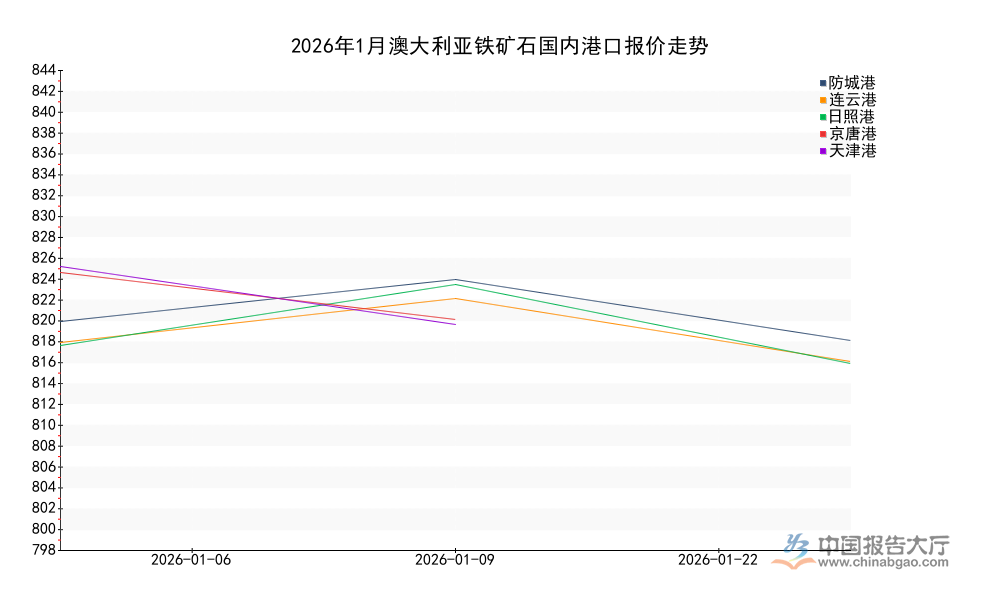

1.1.2 澳大利亚铁矿石港口报价

澳大利亚是我国进口铁矿石最大来源国,常年占我国进口铁矿石总量的60%以上,澳矿品位普遍在58%-62%之间,属于中高品位矿,适配国内多数钢铁企业的高炉配料需求,市场流通规模远大于巴西矿和印度矿,是国内铁矿石市场的主流交易品种。澳矿的价格波动对整个国内铁矿石市场的定价具有标杆作用,也是钢铁企业原料采购成本控制的核心观察标的。不同港口的澳矿库存水平差异,以及对应的区域钢铁产能密度不同,也会带来同时间节点的报价差异。

| 日期 | 港口 | 报价 |

|---|---|---|

| 2026-01-06 | 防城港 | 818 |

| 2026-01-06 | 连云港 | 809 |

| 2026-01-06 | 日照港 | 808 |

| 2026-01-09 | 天津港 | 842 |

| 2026-01-09 | 京唐港 | 839 |

| 2026-01-09 | 防城港 | 836 |

| 2026-01-09 | 日照港 | 834 |

| 2026-01-09 | 连云港 | 828 |

| 2026-01-09 | 青岛港 | 826 |

| 2026-01-22 | 京唐港 | 819 |

| 2026-01-22 | 江阴港 | 818 |

| 2026-01-22 | 天津港 | 817 |

| 2026-01-22 | 防城港 | 810 |

| 2026-01-22 | 连云港 | 801 |

| 2026-01-22 | 日照港 | 800 |

澳矿整体报价低于巴西矿,高于印度矿,报价区间集中在800-842元/吨,和巴西矿一致呈现1月上旬到下旬逐步下行的趋势,累计跌幅在30-40元/吨左右,波动幅度与巴西矿基本一致。日照港作为我国北方最大的铁矿石中转港,澳矿报价在同期同品类中始终处于偏低水平,与日照港的超大吞吐量和稳定库存供给存在直接关联,规模效应摊薄了中转成本。

1.2 中低品位矿报价特征

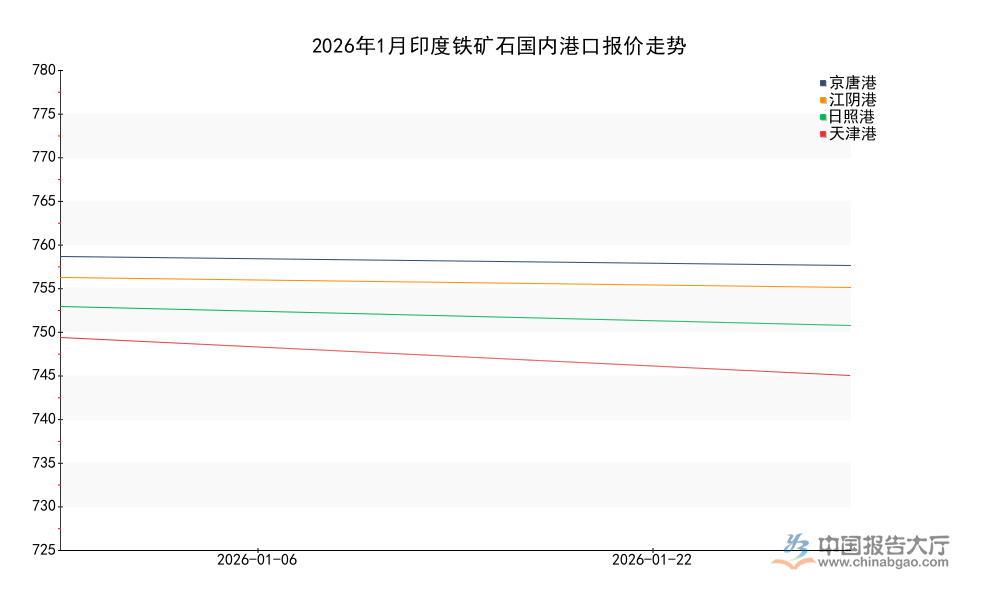

1.2.1 印度铁矿石港口报价

印度铁矿石属于中低品位矿,普遍品位在55%-58%之间,多用于中小钢铁企业的配料调整,或者搭配高品位矿混合使用,降低整体原料采购成本,整体进口规模远低于巴西矿和澳大利亚矿,价格水平也长期低于前两者。印度矿的价格波动不仅受国内需求影响,也受到印度国内铁矿石出口政策调整的影响,近年来印度多次调整铁矿石出口关税,对国内市场印度矿的供给和价格带来一定扰动。

| 日期 | 港口 | 报价 |

|---|---|---|

| 2026-01-06 | 京唐港 | 776 |

| 2026-01-06 | 江阴港 | 767 |

| 2026-01-06 | 日照港 | 755 |

| 2026-01-06 | 天津港 | 742 |

| 2026-01-22 | 天津港 | 726 |

| 2026-01-22 | 京唐港 | 772 |

| 2026-01-22 | 江阴港 | 763 |

| 2026-01-22 | 日照港 | 747 |

印度铁矿石报价整体处于726-776元/吨区间,比同期澳矿低70-80元/吨,比同期巴西矿低100-120元/吨,价差符合不同品位矿的定价逻辑,市场对不同品位铁矿石的溢价认知已经形成稳定共识。从时间维度看,印度矿同样呈现1月下旬报价低于上旬的特征,整体下行趋势与主流矿种保持一致,说明1月国内铁矿石市场整体需求偏弱,带动全品类价格下行,不同品类之间的价差维持稳定。

二、国内核心港口报价区域差异

2.1 北方枢纽港报价分布

2.1.1 环渤海主要港口报价

环渤海港口群是我国北方进口铁矿石最主要的中转枢纽,覆盖京津冀、东北和华北地区的钢铁产能,区域内汇集了日照港、京唐港、天津港、青岛港等多个千万吨级铁矿石中转码头,北方钢铁产能占国内总产能的一半以上,环渤海港口的铁矿石报价对国内铁矿石基准价格形成具有重要影响。环渤海港口因为靠近主要消费市场,物流成本相对偏低,库存周转速度快,报价水平往往能够反映国内铁矿石市场的基准价格,不同来源国的铁矿石在环渤海港口都有稳定的进口量和交易量,价格形成的市场化程度较高。

| 来源国 | 港口 | 1月上旬最高报价 | 1月下旬报价 |

|---|---|---|---|

| 巴西 | 日照港 | 870 | 831 |

| 巴西 | 京唐港 | 875 | 842 |

| 巴西 | 天津港 | 879 | - |

| 澳大利亚 | 日照港 | 834 | 800 |

| 澳大利亚 | 京唐港 | 839 | 819 |

| 澳大利亚 | 天津港 | 842 | 817 |

| 澳大利亚 | 青岛港 | 826 | - |

| 印度 | 日照港 | 755 | 747 |

| 印度 | 京唐港 | 776 | 772 |

| 印度 | 天津港 | 742 | 726 |

环渤海港口的同类铁矿石报价差异相对较小,同一来源同一时间节点的价差基本维持在30元/吨以内,天津港巴西矿和澳矿报价在环渤海区域处于最高水平,主要与天津港靠近京津冀钢铁产能核心区,需求拉动作用明显有关。全品类报价1月下旬较上旬下跌幅度在28-38元/吨之间,跌幅相对均匀,反映区域市场需求的整体变化,没有出现结构性的供需失衡。

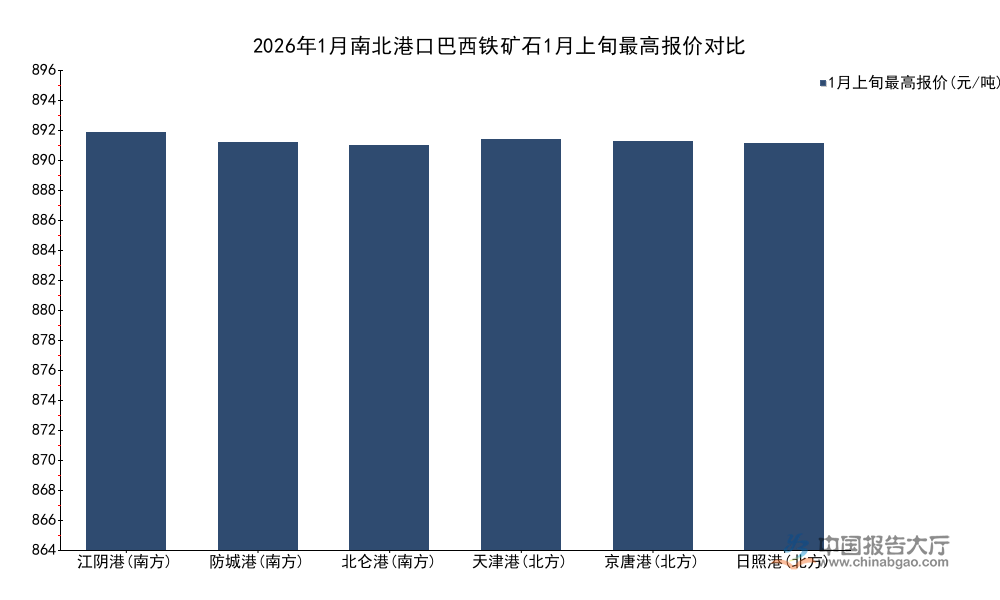

2.2 南方枢纽港报价分布

2.2.1 华东华南主要港口报价

华东和华南地区是我国民营钢铁企业最为集中的区域,钢材消费密度也高于全国平均水平,对进口铁矿石的需求规模持续增长,近年来江阴港、北仑港、连云港、防城港等南方华东港口的铁矿石吞吐量占比逐步提升,已经成为国内进口铁矿石的第二大中转区域。华东华南港口的铁矿石报价不仅受到本地需求影响,也受到南北物流调运成本的影响,从澳洲、巴西到华东华南港口的海运距离比到北方港口更近,海运成本更低,理论上报价存在一定的下行空间,但需求端的旺盛可能会对冲成本优势。本次统计覆盖了华东华南区域五个核心港口的不同来源铁矿石报价,能够反映南方港口的价格特征。

| 来源国 | 港口 | 1月上旬最高报价 | 1月下旬报价 |

|---|---|---|---|

| 巴西 | 江阴港 | 894 | - |

| 巴西 | 北仑港 | 866 | 827 |

| 巴西 | 防城港 | 872 | 845 |

| 澳大利亚 | 江阴港 | 818 | 818 |

| 澳大利亚 | 连云港 | 828 | 801 |

| 澳大利亚 | 防城港 | 836 | 810 |

| 印度 | 江阴港 | 767 | 763 |

华东华南港口中,江阴港的巴西矿报价明显高于其他港口,也高于环渤海所有港口的巴西矿报价,凸显华东区域对高品位巴西矿的刚性需求。全品类报价同样呈现下行趋势,1月下旬跌幅和环渤海港口基本一致,说明国内铁矿石市场的价格联动性较强,区域价差相对稳定,不同区域市场的价格传导效率较高,没有出现区域性的供需错配。

如需获取铁矿石行业全链条供需数据及定制化深度研判报告,可对接专业产业研究机构获取服务。

核心洞察:

- 进口铁矿石按品位形成清晰价格梯度,巴西高品矿相对印度矿溢价超100元/吨

- 2026年1月国内全品类进口铁矿石价格下行,巴西矿最大跌幅超50元/吨

- 国内南北港口铁矿石价格联动性强,区域价差符合供需分布逻辑