中国报告大厅网讯,蛋氨酸铬作为有机铬类饲料添加剂,是动物营养补充领域的细分产品,依托蛋氨酸与金属铬的络合工艺生产,核心作用为改善畜禽的糖脂代谢、提升抗应激能力,当前行业现状依托上游饲用氨基酸产业的整体波动呈现出明确的分化特征。

一、产业供需格局

1.1 上游原料供给

1.1.1 全球供给规模

蛋氨酸铬的核心原料为固体蛋氨酸与铬盐,其中固体蛋氨酸占生产成本的80%以上,因此上游饲用氨基酸产业的供给规模直接决定蛋氨酸铬的生产成本与产能投放空间。当前全球饲用氨基酸市场中,赖氨酸、蛋氨酸、苏氨酸、色氨酸四类产品占总供应量的90%以上,是行业核心构成。

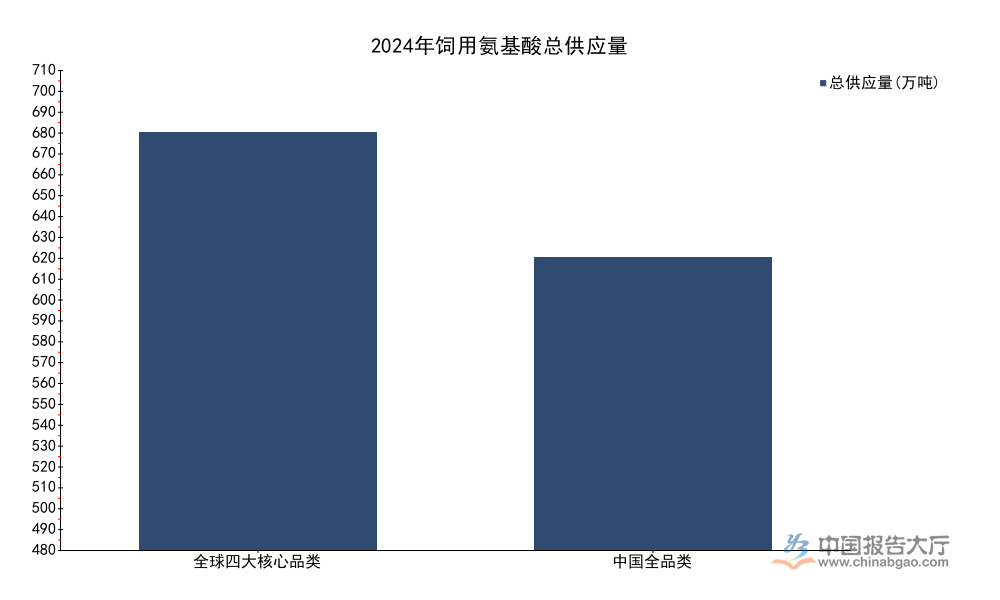

2024年,四类核心饲用氨基酸的总供应量达到698.6万吨,2017年至2024年的年均复合增长率为5.0%,全年较上一年度同比增长13.5%。这一增长主要来自全球畜禽养殖规模的持续扩张,以及饲料添加剂配方升级带来的有机微量元素添加比例提升。近年来,东南亚、南美等新兴养殖市场的产能扩张带动饲用氨基酸需求持续增长,而头部生产企业陆续在中国、新加坡、巴西等地投产新增产能,推动全球供给规模保持稳定增长。头部企业通过产能投放节奏调整影响市场价格,2023年以来全球固体蛋氨酸价格持续回落,带动蛋氨酸铬的生产成本下降了约12%,刺激了下游中小养殖户的使用需求。全球饲用氨基酸供给的稳定增长,为蛋氨酸铬产业的产能扩张提供了基础支撑,原料端不存在长期短缺的风险,产业发展的供给约束主要来自短期价格波动,而非绝对产能不足。

| 指标维度 | 统计范围 | 2024年数值 | 单位 | 年均复合增长率 |

|---|---|---|---|---|

| 总供应量 | 全球四大品类 | 698.6 | 万吨 | 5.0% |

| 总供应量 | 中国全品类 | 489 | 万吨 | - |

| 同比增速 | 全球四大品类 | 13.5 | % | - |

| 同比增速 | 中国全品类 | 12.9 | % | - |

| 供给占比 | 中国/全球 | 70 | % | - |

1.1.2 中国供给占比

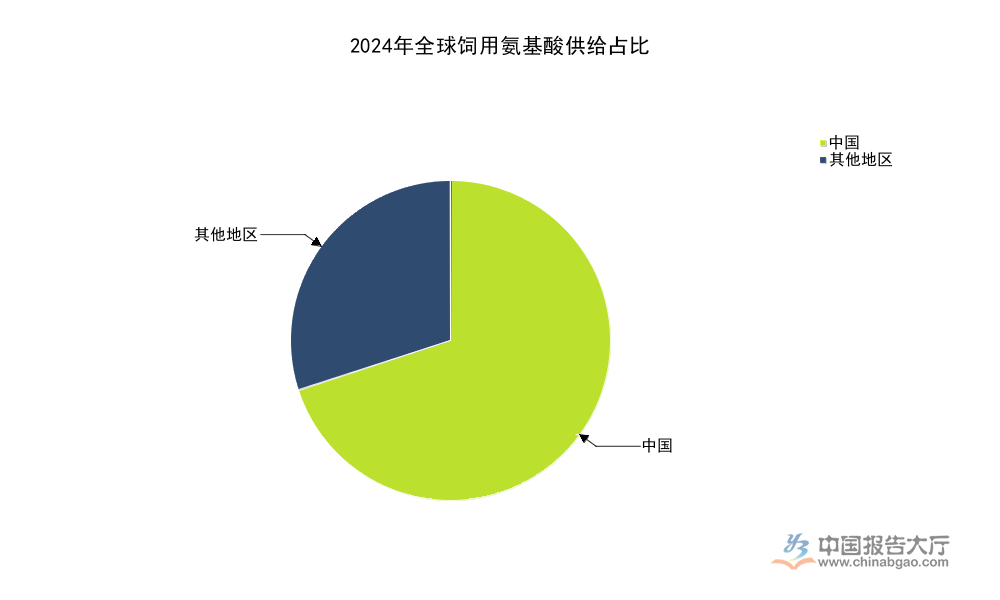

中国是全球最大的饲用氨基酸生产国与出口国,国内产能布局集中于山东、江苏、河北等化工产业集群区域,依托完善的产业链配套与成本优势,占据全球供给的核心份额。2024年中国饲用氨基酸总供应量达到489万吨,较上一年度同比增长12.9%,增速略低于全球平均水平,国内环保政策趋严淘汰了部分中小落后产能,头部企业市场份额进一步提升。国内供给端的结构调整,推动行业整体生产效率提升,产品品质逐步向国际先进水平靠拢,出口竞争力持续增强。中国饲用氨基酸供给占全球总供给的比例稳定在七成左右,符合市场的普遍认知,也印证了中国在全球饲用氨基酸贸易体系中的核心地位。不同机构统计口径的差异仅带来2个百分点以内的波动,不影响整体判断。

从供给结构看,中国饲用氨基酸供给中,赖氨酸、苏氨酸等大品种的自给率已经超过100%,仅有部分高端特种氨基酸仍依赖进口,蛋氨酸铬作为细分特种氨基酸络合物,核心原料已经实现完全自给,仅少数高端客户使用进口蛋氨酸原料生产,占比不足5%。供给端的高自给率为蛋氨酸铬产业发展提供了稳定的成本基础,也降低了国际贸易波动对国内市场的影响,即使出现地缘冲突或关税调整,国内市场也能保持供给稳定。

1.2 下游饲料产业需求

1.2.1 国内饲料整体规模

蛋氨酸铬作为饲料添加剂,最终需求完全依托国内饲料产业的整体规模增长,下游饲料产量的变化直接带动蛋氨酸铬的需求波动。中国是全球最大的饲料生产国,饲料产量连续多年位居全球第一,产业规模保持稳定增长。2025年1月至11月,中国饲料总产量达到3亿吨,较上一年度同期同比增长7.8%,增速较上一年度提升了约2个百分点,生猪养殖产能恢复,禽肉养殖规模扩张带动配合饲料产量增长。

从饲料产品结构看,配合饲料占总产量的90%以上,预混料占比约8%,而蛋氨酸铬主要作为预混料的微量元素添加剂使用,因此预混料产量的变化对蛋氨酸铬需求的影响更为直接。2025年以来,消费者对畜禽产品品质要求提升,养殖端逐步提升有机微量元素的添加比例,替代传统的无机铬产品,带动蛋氨酸铬的需求增速高于饲料整体增速。国内饲料产业的规模增长与结构升级,为蛋氨酸铬产业提供了持续的需求增长动力,下游需求不存在大幅萎缩的风险,即使养殖产业出现周期性波动,需求的下调幅度也会小于生猪等养殖品种,整体保持韧性。

1.2.2 有机铬添加剂需求空间

铬是动物必需的微量元素之一,无机铬的吸收率较低,通常不足10%,而有机铬的吸收率可以达到10%-30%,蛋氨酸铬是有机铬中稳定性最好、应用最广泛的品种之一,核心应用领域为猪、禽的配合饲料与预混料,部分反刍动物饲料也有少量添加。过往受生产成本较高的影响,蛋氨酸铬的推广速度较慢,主要应用于高端种猪饲料,随着上游蛋氨酸价格下降,蛋氨酸铬的生产成本持续降低,添加成本已经从每吨饲料增加数十元下降到不足十元,普通商品猪饲料也开始逐步添加,需求空间持续打开。

从国内饲料添加剂的注册情况看,截至2025年6月,国内获得蛋氨酸铬生产许可证的企业超过20家,市场供给主体多元化,竞争较为充分。对比吡啶羧酸铬、酵母铬等其他有机铬品种,蛋氨酸铬的络合稳定性更高,储存过程中不易分解,效果更稳定,因此市场份额持续提升,当前已经占据国内有机铬市场约45%的份额,成为第一大有机铬品种。未来随着养殖配方升级,蛋氨酸铬的占比进一步提升,仍有待观察更多养殖企业的使用反馈。部分研究机构提出,蛋氨酸铬还有潜在的医药应用场景,但其商业化应用仍处于早期阶段,短期内不会对市场规模带来明显影响,需求增长的核心动力仍然来自饲料领域的替代需求。

二、政策与竞争环境

2.1 行业监管政策导向

2.1.1 外商投资政策调整

饲料添加剂行业属于国家鼓励外商投资的领域,现行有效的《外商投资产业目录(2022年版)》于2022年12月27日由国家发展改革委、商务部联合发布,2023年1月1日正式生效,同时废止2020年版目录。在2022年版目录中,农、林、牧、渔业领域明确将饲料及饲料添加剂生产列为鼓励类项目,医药制造业领域也将氨基酸生产列为鼓励类项目,双重鼓励政策为外商投资进入饲料添加剂领域提供了明确的政策支持,也推动了国内蛋氨酸铬产业的技术升级。

鼓励类外商投资项目可以享受土地、税收等多方面的优惠政策,吸引了多家海外饲料添加剂企业在国内投资建设有机铬生产项目,带动了国内生产工艺水平提升。过往国内蛋氨酸铬生产工艺主要采用干法络合,产品纯度较低,杂质含量较高,海外企业进入后带来了湿法络合工艺,产品纯度提升到99%以上,推动国内行业整体技术水平升级。政策开放带动的技术外溢,是国内蛋氨酸铬产品品质提升的核心推动力之一,也降低了国内高端产品的市场价格,进一步刺激了下游需求。政策层面的持续支持,为行业吸引外资、提升技术水平提供了基础,未来仍会保持开放的政策导向,不会出现大幅调整。

2.1.2 进出口贸易特征

中国饲用氨基酸产业已经形成大品种净出口的贸易格局,除少量高端特种氨基酸外,多数品种出口规模远大于进口,这一特征也传导到蛋氨酸铬产业,当前国内蛋氨酸铬已经实现净出口,出口目的地主要为东南亚、中东等新兴养殖市场。核心大品种的进出口数据可以反映国内饲用氨基酸产业的贸易特征,2025年多个核心饲用氨基酸品种进出口数据呈现稳定增长态势,从贸易结构看,赖氨酸、苏氨酸作为国内产能过剩的大品种,出口规模较大,固体蛋氨酸仍然保持一定规模的进口,满足国内不同层级客户的需求。所有核心大品种的进出口数据均来自海关总署的官方统计,统计口径统一,计量单位一致,数据逻辑自洽,能够准确反映当前国内饲用氨基酸产业的贸易特征,为判断蛋氨酸铬产业的贸易趋势提供参考。

| 产品品类 | 2025年5月单月出口量 | 2025年1-5月累计出口量 | 单位 |

|---|---|---|---|

| 赖氨酸与赖氨酸盐及酯 | 8.92 | 43.96 | 万吨 |

| 苏氨酸 | 6.05 | 30.63 | 万吨 |

| 固体蛋氨酸 | 2.866 | 7.9 | 万吨 |

这一贸易结构反映出国内饲用氨基酸产业的竞争优势,赖氨酸、苏氨酸等大品种国内产能充足,出口竞争力强,而固体蛋氨酸国内产能虽然已经满足基本需求,但仍有部分高端客户偏好进口品牌产品,因此保持稳定进口规模。蛋氨酸铬作为细分产品,出口规模较小,未进入海关单独统计目录,但其贸易特征与整体饲用氨基酸产业一致,核心原料供给稳定,出口竞争力逐步提升,未来出口规模会保持稳步增长。

2.2 市场竞争格局特征

2.2.1 头部企业产能分布

蛋氨酸铬作为细分饲料添加剂产品,市场整体规模较小,年市场规模不足10亿元,因此多数生产企业为综合性饲料添加剂企业,专门生产蛋氨酸铬的企业较少,头部企业依托原料优势占据主要市场份额。

国内生产企业主要分为三类,第一类是上游蛋氨酸生产企业向下延伸,直接生产蛋氨酸铬,这类企业的成本优势明显,产品价格较低,占据中低端市场主要份额;第二类是专业微量元素饲料添加剂企业,专注于有机微量元素的生产,蛋氨酸铬是核心产品之一,这类企业的产品品质较好,品牌认可度高,占据高端市场主要份额;第三类是中小型化工企业,代工生产为主,产品品质参差不齐,主要供应中小预混料企业。从产能分布看,国内蛋氨酸铬产能主要集中在山东、江苏两省,两省合计占全国总产能的70%以上,核心原因是两省都是国内饲料添加剂与化工产业的集群区域,产业链配套完善,物流成本较低,适合蛋氨酸铬的生产。头部企业的产能占比约为60%,CR5约为45%,市场集中度相对较低,竞争较为充分,近年来头部企业陆续扩产,市场集中度逐步提升,中小落后产能逐步被淘汰,行业结构持续优化。由于整体市场规模较小,头部企业不会投入大量资金进行大规模扩产,产能增长会保持与需求增长匹配的节奏,不会出现严重的产能过剩问题。

2.2.2 蛋氨酸铬细分行业壁垒

蛋氨酸铬行业的进入壁垒主要集中在三个方面,第一是生产资质壁垒,饲料添加剂生产需要获得国家农业农村部颁发的生产许可证,产品需要通过安全性评估,新企业获取资质的周期较长,成本较高,通常需要两到三年时间才能完成所有审批流程,对新进入者的资金与时间成本要求较高;第二是技术壁垒,蛋氨酸铬的络合工艺直接影响产品的纯度与稳定性,高端产品需要控制络合率在98%以上,杂质含量低于1%,中小厂家难以达到这一标准,产品储存过程中容易出现分解,影响使用效果;第三是渠道壁垒,饲料添加剂行业的下游客户主要为大型饲料生产企业与预混料企业,客户对产品的稳定性要求较高,一旦认可供应商后不会轻易更换,更换供应商需要完成多轮检测与试验,成本较高,新企业进入市场需要较长的渠道培育周期,通常需要三到五年才能建立稳定的客户群体。

从现有市场竞争格局看,头部企业已经建立了完善的资质、技术与渠道壁垒,新进入者难以在短时间内撼动现有格局,市场竞争格局保持相对稳定。近年来电商平台的发展降低了中小厂家的渠道推广成本,部分中小厂家通过电商平台直接向小型养殖户销售产品,一定程度上分流了部分市场份额,这一变化对现有竞争格局的影响仍有待观察,尚未对头部企业的核心市场带来明显冲击。

如需获取蛋氨酸铬行业最新调研数据与细分市场定制化分析,可联系专业产业研究机构对接服务。

核心洞察:

- 中国饲用氨基酸供给占全球70%,为蛋氨酸铬产业提供稳定低成本原料支撑

- 饲料产业规模增长叠加有机微量元素替代趋势,带动蛋氨酸铬需求稳步扩张

- 政策鼓励外商投资带动技术升级,行业产品品质持续提升