中国报告大厅网讯

一、中国玩具行业发展现状

1.1整体市场规模变化

1.1.1近年市场规模走势

玩具作为轻工消费领域的成熟赛道,国内市场规模长期保持稳定增长,受居民消费能力提升、三孩政策落地后的新生人口红利释放以及潮玩等新兴品类拉动,过去五年市场规模持续扩容。已核定年度规模数据均覆盖全年完整经营周期,剔除了疫情期间阶段性停摆带来的异常波动影响,能够反映行业真实增长趋势。数据口径统一为全年市场销售额,区域范围为中国内地市场。

表1 2020-2024年中国玩具整体市场规模(单位:亿元)

| 年份 | 市场规模 |

|---|---|

| 2020 | 1074.5 |

| 2021 | 1100.0 |

| 2022 | 1337.0 |

| 2023 | 1361.0 |

| 2024 | 1501.2 |

从增长节奏看,2022年市场规模出现较明显抬升,主要系疫情期间居家娱乐需求拉动,玩具作为室内消遣品类的需求短时间释放。2023年增长放缓,2024年重回双位数增长,行业整体的增长韧性得到验证。这背后与新兴品类的迭代升级直接相关,AI等新技术的引入为行业注入新的增长动力。

传统玩具市场的增长主要来自两个维度,一是产品均价的稳步提升,原材料成本波动向下游传导的同时,消费者对玩具的安全、益智属性要求提升,愿意为品牌溢价和功能性买单,中高端产品占比持续提升。二是渠道结构的变化,传统线下商超渠道份额持续下滑,线上电商、兴趣电商以及线下潮玩集合店、母婴连锁店等专业渠道份额不断提升,渠道效率的提升带动了行业整体周转速度,也推动了市场规模的扩容。

中国作为全球最大的玩具生产出口国,国内市场规模的增长也反映了内循环经济下,出口转内销以及本土品牌崛起的趋势,过去五年本土玩具品牌的国内市场份额持续提升,替代了部分进口品牌的份额,进一步拉动了国内市场销售额的增长。全球范围内,中国玩具的市场份额从2020年的16%提升至2024年的19%,中国玩具产业的竞争力持续提升,在全球市场的话语权不断增强。

1.2细分赛道发展特征

1.2.1AI玩具增长表现

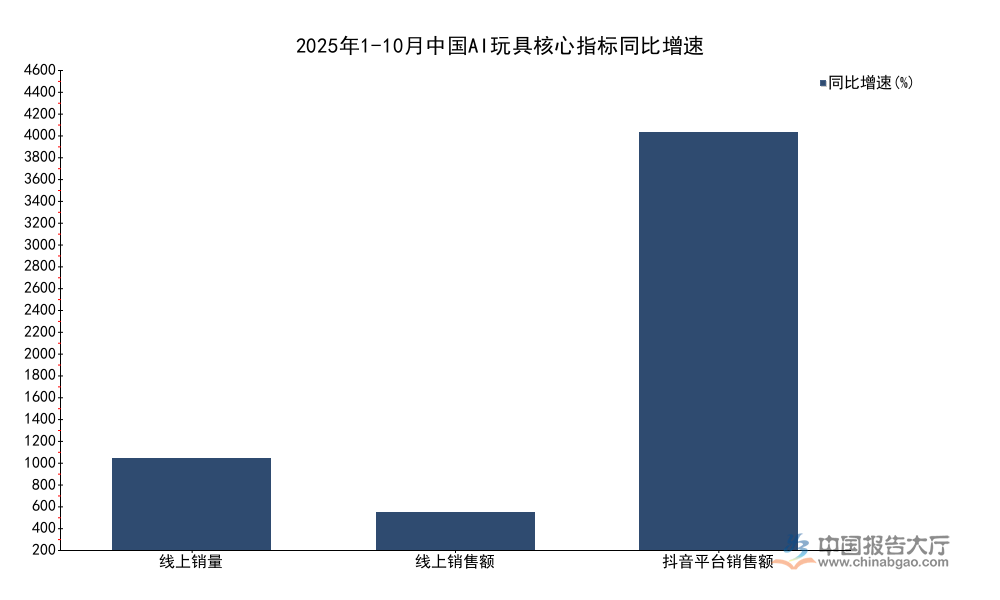

AI玩具是依托大语言模型、计算机视觉等人工智能技术开发的新兴玩具品类,具备交互、学习、陪伴等功能,主要面向低龄儿童的启蒙教育以及青少年的娱乐需求,也有部分面向成年收藏爱好者的AI赋能潮玩产品。作为近年玩具行业增长最快的细分赛道,AI玩具的渗透速度远超行业平均水平,线上渠道是AI玩具主要的销售场景,兴趣电商凭借内容种草的优势,对新奇属性较强的AI玩具获客更具优势,不同维度的增长数据呈现出明显分化。此处整理的同比增速均为2025年1月至10月的累计同比增速,口径统一为同比变动百分比,能够反映赛道当前的增长热度。

表2 2025年1-10月中国AI玩具核心增长指标(单位:%)

| 指标 | 同比增速 |

|---|---|

| 线上销量 | 960.5 |

| 线上销售额 | 394.9 |

| 抖音平台销售额 | 4391.3 |

销量增速显著高于销售额增速,反映出当前AI玩具市场仍以低价引流产品为主,行业均价尚未出现明显抬升。抖音平台的超高增速,进一步验证了兴趣内容对AI玩具这类创新产品的拉动作用,更多品牌通过内容营销切入AI玩具赛道,带动市场规模进一步扩容。

2023年全球AI玩具市场规模为125亿美元,2025年1-10月中国线上AI玩具市场规模已经达到5.2亿元,销量122.5万件。渗透率方面,2024年1月中国线上AI玩具渗透率仅为0.4%,2025年10月已经提升至3.8%,赛道的渗透速度远超传统玩具品类的平均水平。

当前AI玩具在整体玩具市场中的份额仍然较低,仍处于发展初期,市场教育尚未完成,大部分消费者对AI玩具的功能和价值仍处于认知阶段。未来随着技术成本的下降,AI功能成为中高端玩具的标配,赛道渗透率进一步提升。部分传统玩具企业已经开始布局AI玩具赛道,通过与人工智能企业合作,将交互功能植入传统的益智、毛绒、拼插类玩具,提升产品附加值,带动企业营收增长,行业整体的产品结构也在逐步升级。

二、中国玩具市场竞争格局

2.1AI玩具价格结构分布

2.1.1各价格段占比情况

AI玩具的价格差异较大,高端AI陪伴机器人与入门级AI益智玩具的均价差距超过数千元,价格结构的变化也反映了市场产品供给的变化,不同价格带的产品定位差异明显,低端产品主打基础AI交互功能,面向大众消费市场,高端产品则搭载更先进的AI芯片和算法,面向高收入家庭的高端需求。此处整理的不同年份不同品类AI玩具的均价数据,口径统一为中国市场线上销售的终端均价,单位为元/件,能够反映当前AI玩具的价格水平变化。

表3 2024-2025年中国AI玩具产品均价(单位:元/件)

| 统计周期 | 产品类型 | 均价 |

|---|---|---|

| 2024年全年 | 全品类 | 3940.7 |

| 2025年全年 | 高端AI玩具 | 4287.5 |

| 2025年全年 | 中低端AI玩具 | 1687.2 |

2025年中低端AI玩具拉低了市场整体均价,反映出市场供给结构开始变化,越来越多企业推出平价AI玩具,下沉大众消费市场,带动渗透率提升。高端产品均价小幅上涨,主要系搭载了更先进的大模型技术,硬件成本也有所提升,产品功能性增强支撑了价格上涨。

从价格结构看,当前AI玩具市场呈现出两极分化的特征,一方面,头部科技企业推出的高端AI陪伴机器人定价普遍在三千元以上,主打高端亲子教育市场,占据了超过一半的销售额份额,5000元以上价格段占比达到54.0%,1000元以下价格段占比为14.0%,剩余份额由1000-5000元价格段占据。这种价格结构反映出当前AI玩具仍以高端尝鲜用户为主,大众市场对高价AI玩具的接受度仍然较低。随着技术成熟,AI模块的成本不断下降,未来中低价AI玩具的占比会逐步提升,价格下探也会带动赛道渗透率进一步提升。

部分企业已经开始推出百元级别的入门AI玩具,通过简化功能降低门槛,吸引对价格敏感的普通消费者,尝试扩大用户群体。产品研发方向也开始分化,高端市场侧重功能升级和交互体验优化,大众市场侧重成本控制和基础功能落地,不同定位的产品分别覆盖不同的消费群体,市场分层逐步清晰。

2.2AI玩具用户年龄结构

2.2.1核心用户年龄分布

AI玩具的核心功能定位为儿童启蒙教育与陪伴,因此用户年龄结构集中在未成年群体的家长群体,不同年龄层的占比差异能够反映产品的核心受众,也能够指导企业的产品研发和市场营销方向。此处整理的用户年龄分布为2024年全年中国AI玩具的购买用户年龄占比,口径统一为销售额占比,反映付费群体的年龄结构,能够体现核心付费群体的特征。

AI玩具核心受众定位决定了未成年人使用者的家长是主要付费群体,成年用户主要购买AI玩具作为礼品赠送,或者收藏AI赋能的潮玩产品,因此消费占比相对较低。不同年龄层的用户对AI玩具的需求差异明显,学龄前儿童的家长更倾向于购买具备启蒙功能的AI陪伴产品,学龄儿童家长更关注AI玩具的益智学习功能,成年用户则更看重产品的收藏属性和互动体验。

表4 2024年中国AI玩具购买用户年龄分布(单位:%)

| 年龄区间 | 销售额占比 |

|---|---|

| 18岁以下 | 3.0 |

| 18-24岁 | 23.0 |

| 25-40岁 | 61.0 |

| 40岁以上 | 9.0 |

| 未标注区间 | 4.0 |

*剩余4%为统计舍入误差

25-40岁群体占比超过六成,这一年龄段正是适龄儿童家长的核心区间,印证了AI玩具的核心需求来自家长为子女购买的启蒙与陪伴产品。18-24岁年轻群体占比超过两成,主要系年轻消费群体对新鲜事物接受度高,愿意购买AI潮玩等产品满足自身娱乐需求。

用户年龄结构的特征,决定了AI玩具的市场营销方向需要同时打动C端家长和满足儿童的使用需求,产品设计需要兼顾安全性、教育性和趣味性,家长更关注产品的教育价值和安全标准,儿童更关注产品的互动性和趣味性,因此成功的AI玩具产品需要在两个维度实现平衡。当前部分AI玩具产品过度强调AI技术的先进性,忽视了儿童使用的安全性和家长对教育功能的核心需求,导致市场反响不佳。另一部分产品则过度简化AI功能,仅仅是概念营销,无法满足用户对交互体验的需求,也难以形成复购和口碑传播。

进一步拆解,25-40岁核心用户群体的消费能力相对较强,对价格的敏感度低于对产品功能和安全性的敏感度,这也能够解释为什么当前高端AI玩具的销售额占比更高,核心用户能够承受更高的产品价格,愿意为更好的技术和功能买单。未来随着市场渗透的加深,更多年轻单身群体和中老年群体开始接触AI玩具,用于自身娱乐,用户年龄结构会逐步分散,更多元的用户需求也会推动产品形态进一步创新,行业的增长空间仍有待释放。