中国报告大厅网讯,当前国内公寓行业围绕居住消费升级与保障性住房建设双主线推进,覆盖公租房、长租公寓、服务式公寓、商务公寓等多个细分品类,产业链上游对接地产开发与装修装饰环节,中游为品牌运营与客户服务,下游对接年轻白领、新市民等核心客群。近年来,政策端持续支持保障性租赁住房发展,市场化机构也在通过资产收购、精细化运营调整布局,行业逐渐从早期的规模扩张转向存量提质阶段,不同区域、不同品类的市场表现出现明显分化。

一、公寓行业供给格局

1.1 保障性公寓供给

1.1.1 核心城市保障供给进展

保障性公寓的供给推进,是我国住房保障体系的重要组成部分,针对不同收入层次的居住需求,公租房主要面向城镇户籍住房和收入困难家庭,保障性租赁住房主要面向新市民、青年人等住房困难群体,两者共同构成了保障性公寓的供给体系。北京作为全国首批试点发展保障性租赁住房的城市,在土地供应、政策支持方面都走在全国前列,针对青年群体的居住需求,推出了多个集中式青年保租房项目,配套公共厨房、健身空间、共享自习室等公共服务设施,匹配青年群体的社交与生活需求。截至2025年11月,北京公租房备案家庭保障率达到85.5%,意味着超过八成五符合条件的备案家庭已经获得公租房保障,剩余未保障家庭也已经纳入轮候供应体系,随着后续新增供给的持续投放,保障率还会进一步提升。同期北京累计供应的青年公寓类保障性租赁住房达到1.4万余套,主要布局在产业园区周边、地铁沿线等交通与就业便利区域,解决了青年群体通勤不便的核心痛点。

不同于市场化租赁住房,保障性公寓的租金价格由政府主管部门核定,租金水平显著低于同区域同品质的市场化公寓,对于收入水平不高的新市民、青年人来说,大幅降低了居住成本支出。部分保障性青年公寓还推出了租金补贴政策,针对符合条件的困难青年群体,进一步降低居住负担。这一供给体系的完善,不仅稳定了核心城市租赁市场的租金水平,也为市场化公寓运营机构提供了差异化竞争的参考,部分市场化机构也开始学习保障性公寓的运营模式,针对青年客群推出高性价比的小户型产品,优化自身的产品结构。核心一二线城市的保障性公寓供给推进速度明显快于三四线城市,这和核心城市人口流入规模更大、住房矛盾更突出有关,未来一段时期,保障性公寓供给仍将以核心城市为主要投放区域,逐步覆盖更多符合条件的保障群体。

1.2 市场化公寓供给

1.2.1 头部集中式公寓规模

市场化公寓的供给主体可以分为集中式与分散式两类,其中集中式公寓因为物业产权集中、便于统一管理,更容易形成品牌化运营,也成为资本布局的核心方向。近年来,随着行业出清,中小机构逐步退出市场,头部品牌的市场份额逐步提升,资产也逐步向头部集中。2026年以来,国内大宗交易市场中,长租公寓资产依然是核心标的之一,2026年1月,国寿资本完成上海长租公寓资产收购,涉及金额6.29亿元,同期招商局商业房托基金完成香港学生公寓资产收购,收购金额2.06亿港元,对应床位数量85个,仲量联行披露的信息显示,2026年第一季度北京顺义区完成一宗长租公寓资产大宗交易,收购面积12万平方米,对应可供应集中式租赁房源2600间。资本持续布局核心城市的长租公寓资产,说明市场对长租公寓长期现金流价值的认可,头部品牌也依托资本优势,持续扩大自身的运营规模。国内头部集中式长租公寓品牌中,万科泊寓与龙湖冠寓的规模排名居前,两者的运营规模数据如下,指标统一为全口径运营管理房源数量。

| 品牌名称 | 运营管理房源数量(万间) | 统计截止时间 |

|---|---|---|

| 万科泊寓 | 26.24 | 2024年12月 |

| 龙湖冠寓 | 12 | 2025年11月 |

头部两家品牌的运营规模合计超过38万间,占全国集中式长租公寓总规模的比例超过一成,市场份额逐步向头部集中的趋势明确。万科泊寓纳入保障性租赁住房的房源数量达到12.57万间,占其总开业房源的比例超过六成,充分体现了头部企业参与保障性住房建设的积极性,也依托保障性租赁住房的政策支持获得了更低的拿地与融资成本。万科泊寓2024年全年营业收入达到37.02亿元,同比增长率为7%,相较于早年的高速扩张,当前头部企业已经进入稳定增长阶段,增速逐步回落至个位数,反映出行业整体从规模扩张向精细化运营转型的特征。万科泊寓服务的企业客户数量达到5400家,企业客户合作已经成为头部品牌重要的房源出租渠道,通过和周边企业合作,批量出租房源给企业员工,不仅降低了空置率,也减少了获客成本,提升了整体运营效率。这种B端合作的模式,已经成为头部集中式公寓普遍采用的运营方式,不同规模的品牌都在拓展企业客户合作渠道,优化自身的客户结构。

二、公寓行业经营表现

2.1 头部企业运营指标

2.1.1 头部企业财务与规模

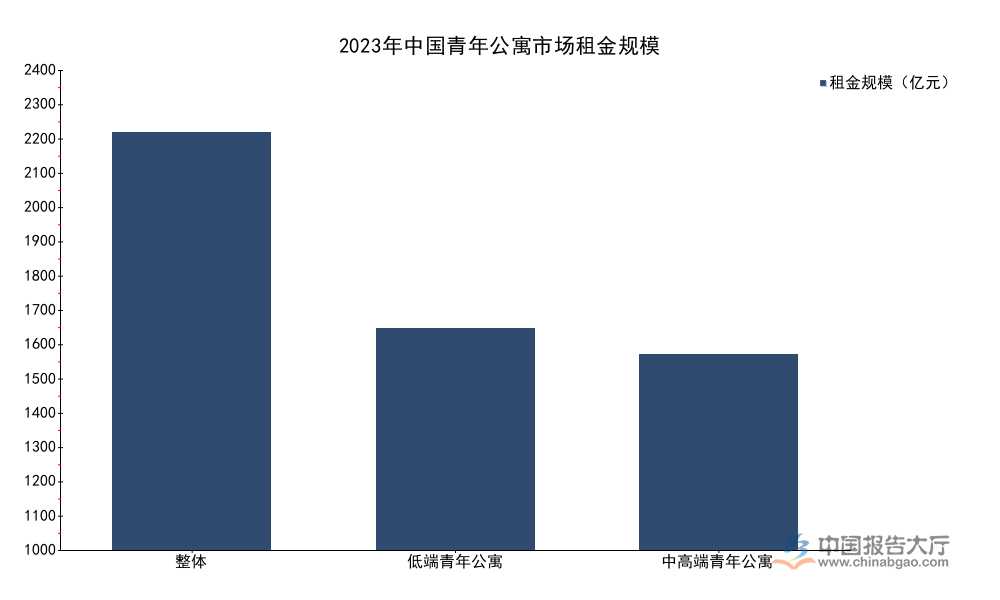

青年公寓是针对18-35岁青年群体推出的细分公寓品类,涵盖保障性与市场化两类,按照产品定位可以分为低端与中高端,低端青年公寓多为小户型、低租金,主要面向刚毕业的大学生、蓝领工人等低收入青年群体,中高端青年公寓多为独立厨卫、配套共享空间,主要面向白领群体,支付能力更强。2023年全国青年公寓整体供应量达到760万套,整体出租量达到686万套,整体空置率为9.74%,处于相对合理的区间,市场供需基本平衡。其中低端青年公寓出租量达到498万套,中高端青年公寓出租量达到188万套,低端品类的出租量占比超过七成,反映出当前青年客群中,低收入群体占比仍然偏高,对低租金产品的需求更大。不同细分品类的租金规模反映了市场的整体容量,数据口径统一为全年租金总规模。

| 细分品类 | 租金规模(亿元) |

|---|---|

| 整体 | 2337.2 |

| 低端青年公寓 | 1243 |

| 中高端青年公寓 | 1094.2 |

低端青年公寓租金占比约为53.2%,略高于中高端品类,这一结构反映出当前国内年轻租赁客群整体支付能力仍偏低,基础居住需求仍是市场主流。未来随着年轻客群收入水平提升,中高端青年公寓的占比会逐步上升,这一变化仍有待后续市场数据验证。空置率方面,整体市场空置率不到10%,相较于部分三四线城市商业地产的高空置率,青年公寓的空置率处于合理水平,这和青年公寓的定位精准、需求刚性有关。中高端青年公寓的供应量相对较少,但租金规模占比接近一半,说明中高端品类的单位租金更高,盈利能力更强,这也是近年来更多头部品牌布局中高端青年公寓的核心原因。部分区域的中高端青年公寓出租率已经超过95%,反映出市场对这类产品的需求旺盛,供需缺口仍然存在。不同区域的青年公寓空置率也存在差异,核心一二线城市因为青年人口流入多,空置率更低,三四线城市因为人口流出,空置率相对更高,头部品牌也主要布局核心一二线城市,降低空置风险。

2.2 核心区域市场表现

2.2.1 核心城市租金与成交

不同区域的公寓市场表现存在明显差异,核心一二线城市因为人口流入多、住房需求旺盛,公寓行业的发展成熟度更高,市场数据也更透明。深圳作为全国住房需求最旺盛的城市之一,商务公寓的市场占比显著高于其他城市,因为深圳住宅供应相对紧张,房价水平较高,不少刚需客群和投资者转而选择商务公寓,带动商务公寓成交占比持续提升。2025年一季度,深圳一手商务公寓的主力成交价格为3万元/平方米,显著低于同区域住宅的价格水平,更低的总价门槛吸引了不少刚需客群入市。成交结构数据均为商务公寓在商业用房总成交中的占比,统计口径一致。

| 物业类型 | 成交占比(%) | 同比变动(pct) |

|---|---|---|

| 新房商业用房(含商务公寓) | 41.9 | +14.1 |

| 二手商业用房(含商务公寓) | 22.9 | +7.6 |

深圳商务公寓成交占比同比提升,一方面和核心区域住宅供应紧张有关,另一方面也和商务公寓的总价更低,投资门槛更低有关,龙岗区部分商务公寓项目租金回报率已经达到4.8%,具备一定的投资吸引力,这也是成交占比提升的核心支撑。广州作为华南地区的商务核心城市,服务式公寓的需求旺盛,不同类型公寓的租金坪效差异明显,数据均为单位面积租金水平,仅单位统计口径不同。

| 公寓类型 | 租金坪效 | 单位 |

|---|---|---|

| 集中式公寓 | 89.9 | 元/m²/月 |

| 高端服务式公寓 | 10.15 | 元/天/平方米 |

高端服务式公寓的租金坪效换算后显著高于普通集中式公寓,主要因为服务式公寓主要服务短租商务客群,配套服务更完善,物业位置多位于核心商务区,单位租金更高,符合产品定位的预期。客群结构方面,中国重点10城长租公寓租客中,30岁及以上人群占比达到50%,相较于早年年轻租客占比绝对领先的结构,租客年龄结构逐步上移,一方面和人口年龄结构整体变化有关,另一方面也说明越来越多的中年群体也选择租住长租公寓,不再单纯依赖购房解决居住需求。租客续约率方面,2025年中国重点10城长租公寓租客续约率同比提升8个百分点,租客对品牌公寓的认可度逐步提升,粘性增强,头部品牌通过精细化运营提升租客体验,带动续约率上升,续约率提升不仅降低了获客成本,也稳定了现金流,提升了整体盈利能力。30岁及以上租客占比提升,意味着长租公寓的客群支付能力逐步提升,对中高端产品的需求会进一步增加,头部品牌也在调整自身的产品结构,增加中高端产品的供应占比,匹配客群需求变化。现有数据显示,这种客群结构变化带来的产品调整,已经逐步体现在头部企业的财务数据中,中高端产品的营收占比逐步提升,带动整体毛利率水平小幅上升。

核心洞察

- 北京公租房备案家庭保障率达85.5%,保障性供给覆盖持续提升

- 头部集中式公寓规模合计超38万间,市场份额向头部集中

- 深圳新房商务公寓成交占比达41.9%,核心城市需求持续回升

如需获取细分区域、细分品类的深度研究数据,可联系专业研究机构获取定制化服务。