中国报告大厅网讯,新能源重卡作为商用车新能源转型的核心赛道,行业现状呈现出需求快速释放、技术路线分化、头部集聚明显的特征,其替代节奏直接影响国内商用车领域双碳目标的推进节奏。上游动力电池、燃料电池系统的成本下降是行业增长的基础,下游物流运输、工程建设领域的运营需求是核心拉动,政策补贴则直接降低了终端用户的购置门槛,推动行业从示范运营转向规模化推广。

一、市场规模与结构

1.1 终端需求变化

1.1.1 年度累计数据

新能源重卡的需求增长核心驱动来自全生命周期成本(TCO)优势,在当前国内能源价格体系下,新能源重卡的单位公里运营成本较燃油重卡低30%-50%,对于年运营里程超过10万公里的车队来说,3-5年即可覆盖车辆购置端的溢价,因此运营企业的置换意愿持续提升。政策端的补贴直接降低了初始购置成本,2024-2025年执行的补贴标准最高为9.5万元/辆,2026年最新的补贴标准最高提升至14万元/辆,进一步撬动了终端需求。

出口市场成为新的增量支点,2020年国内新能源卡车出口量仅179辆,2023年出口量已达到33628辆,年复合增长率达到472.7%,海外新兴市场的基础设施建设需求带动工程类新能源重卡出口快速增长,国内头部企业的产品竞争力已经得到海外市场认可。不同统计口径下,数据存在一定差异,中国汽车工业协会统计生产端出厂数据,终端上险数据更贴近实际交付需求,连续多年的累计数据能够清晰反映行业增长趋势。

港口、矿区等封闭运行场景的新能源渗透率已经达到50%,这类场景车辆运营路线固定、运营强度高,对补能需求的匹配度更高,TCO优势更明显,因此渗透速度远快于开放道路的长途干线场景,这一渗透路径符合商用车新能源化的基本规律,需求释放从封闭场景向半开放、开放场景逐步延伸。

| 统计周期 | 销量(辆) | 渗透率(%) |

|---|---|---|

| 2023年全年 | 34560 | 5.2 |

| 2024年全年 | 82723 | 13.74 |

| 2025年全年 | 222000 | 28.6 |

| 2026年1-3月累计 | 43900 | 26.71 |

从连续三年的增长来看,销量规模的年复合增长率超过140%,渗透率从个位数提升至二十个百分点以上,增长速度远超行业此前的替代预期。2025年12月单月渗透率已经达到64%,一定程度上反映出年末冲量以及政策切换前的需求提前释放,不排除部分运力企业为享受原有补贴政策提前上牌的影响,后续需求走势仍有待观察。

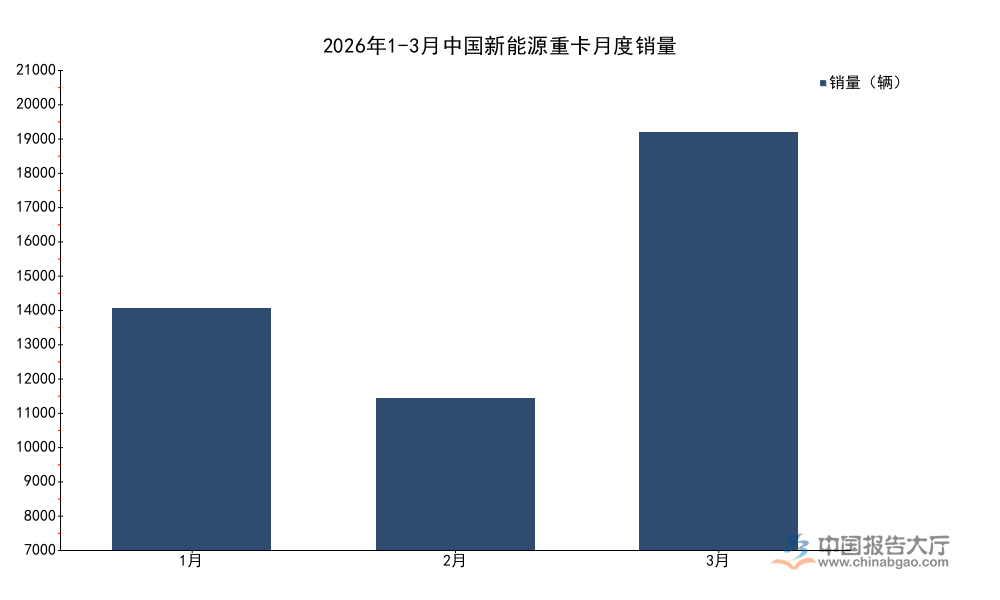

1.1.2 季度月度数据

一季度是国内商用车行业传统淡季,需求受春节假期、基建开工节奏影响波动明显,2026年一季度的月度数据同样呈现出典型的季节性特征,同时也能反映行业需求的韧性。2026年春节假期集中在2月上半月,大部分生产制造、物流运输活动停滞,终端上牌量明显低于常年水平,3月随着国内基建项目集中开工,干线物流运输进入春季旺季,终端需求快速反弹。

从渗透率维度看,新能源重卡的需求复苏节奏快于燃油重卡,月度渗透率连续三个月维持在20%以上,反映出新能源替代的趋势已经确立,不会因为短期季节性波动发生逆转。不同月份的渗透率波动除了季节性因素,还受到基数效应影响,燃油重卡的需求波动幅度更大,会对新能源渗透率的数值产生扰动,需要结合累计数据判断长期趋势。

2026年3月单月销量达到20400辆,环比增长174%,同比增长36%,增速保持在合理区间,既反映了需求复苏的强度,也印证了行业增长的持续性。累计一季度销量达到43900辆,已经超过2023年全年销量的六成,替代节奏进一步加快。

| 月份 | 销量(辆) | 渗透率(%) |

|---|---|---|

| 1月 | 11800 | 29.12 |

| 2月 | 7400 | 26.16 |

| 3月 | 20400 | 23.31 |

3月渗透率较2月略有下滑,核心原因是2月燃油重卡的开工率更低,基数更小,新能源占比被动抬升,3月燃油运输需求恢复后,渗透率回落至合理区间。整体来看,一季度累计渗透率已经超过26%,较2024年全年提升超过12个百分点,替代速度快于多数主机厂此前设定的目标,头部企业普遍提出2026年渗透率目标30%以上,从当前节奏看完成目标的概率较高。

1.2 产品结构拆解

1.2.1 动力类型结构

新能源重卡的动力技术路线适配不同的应用场景,市场接受度存在明显差异。纯电重卡是当前市场的主流,分为直充纯电和换电纯电两种模式,直充纯电主要适配城市渣土运输、城建搅拌运输等单日运营里程较短、补能时间充足的场景,补能设施投入更低,车辆购置成本也更低。换电纯电主要适配港口矿区倒短、城际固定线路干线运输等场景,补能时间只需要3-5分钟,和燃油车加油时间接近,不影响运营效率,因此受到高强度运营车队的欢迎,车电分离模式也进一步降低了用户的初始购置成本。

氢燃料电池重卡主要适配长距离干线运输,补能速度快、续航里程长,但是当前燃料电池系统和储氢系统成本较高,加氢基础设施普及度低,仍处于示范推广向规模化过渡的阶段。插电式混动重卡技术路线的定位较为模糊,既没有纯电的成本优势,也没有燃油车的补能便利性,因此市场占比长期处于低位。

2024年全年终端上险数据的拆分,能够清晰反映不同技术路线的市场接受度,各动力类型销量合计与总销量完全匹配,数据逻辑自洽。

| 动力类型 | 销量(辆) | 占比(%) |

|---|---|---|

| 纯电动重卡(不含换电) | 49115 | 59.38 |

| 换电重卡 | 28694 | 34.69 |

| 燃料电池重卡 | 4460 | 5.39 |

| 插电式混动重卡 | 454 | 0.54 |

换电重卡占比已经超过三分之一,成为仅次于直充纯电的第二大技术路线,反映出终端用户对补能效率的要求持续提升,换电模式的普及也带动了运营端商业模式创新,不少第三方能源企业开始参与换电站布局,降低了整车企业的基础设施投入压力。燃料电池重卡年度销量突破四千辆,较此前的小规模示范有明显增长,但整体占比仍然不足6%,大规模商业化推广仍有待燃料电池系统成本下降和加氢网络完善。

二、行业竞争格局

2.1 企业竞争表现

2.1.1 头部企业销量对比

新能源重卡行业的进入门槛较高,需要具备传统重卡的整车生产资质、新能源三电系统集成能力,还要覆盖原有燃油重卡的客户渠道,因此新进入企业很难快速打开市场,行业长期维持较高的市场集中度。2024年全年有销售记录的企业数量达到151家,较往年有所增加,反映出更多细分领域企业开始布局新能源重卡业务,但多数企业的年销量不足千辆,市场份额主要集中在头部传统重卡企业手中。

头部企业依托原有产能、渠道和品牌优势,能够快速推出适配市场需求的产品,占据多数市场份额,2024年CR15市场集中度达到91.16%,行业头部集聚特征非常明显。主流头部企业的年度销量数据能够清晰反映当前的竞争位次,徐工、三一作为工程重卡领域的传统头部,在新能源重卡领域同样占据领先位置,一汽解放作为干线牵引重卡的传统龙头,新能源布局也紧随其后。

| 企业 | 年度销量(辆) | 12月单月销量(辆) |

|---|---|---|

| 徐工集团 | 14345 | 3153 |

| 三一集团 | 14127 | 2754 |

| 一汽解放 | 8749 | 1694 |

头部前三名企业的年度销量合计超过3.7万辆,占全年总销量的比重超过45%,加上其余前十、前十五企业的销量,CR15占比达到91.16%,行业呈现出明显的寡头垄断特征,新进入企业短期内很难撼动头部企业的市场地位。部分第二梯队企业增速表现突出,集瑞联合重工年度同比增速达到825.45%,反映出第二梯队企业正在加速抢占市场份额,行业竞争格局后续可能出现小幅调整。