中国报告大厅网讯,光电子作为支撑我国数字经济与高端制造发展的核心基础性产业,其行业现状直接反映光电核心器件自主可控进展与全球市场竞争力,国内上市光电子企业的经营数据是观察行业发展趋势的核心窗口。

一、上市光电子企业经营现状

1.1核心财务指标变动

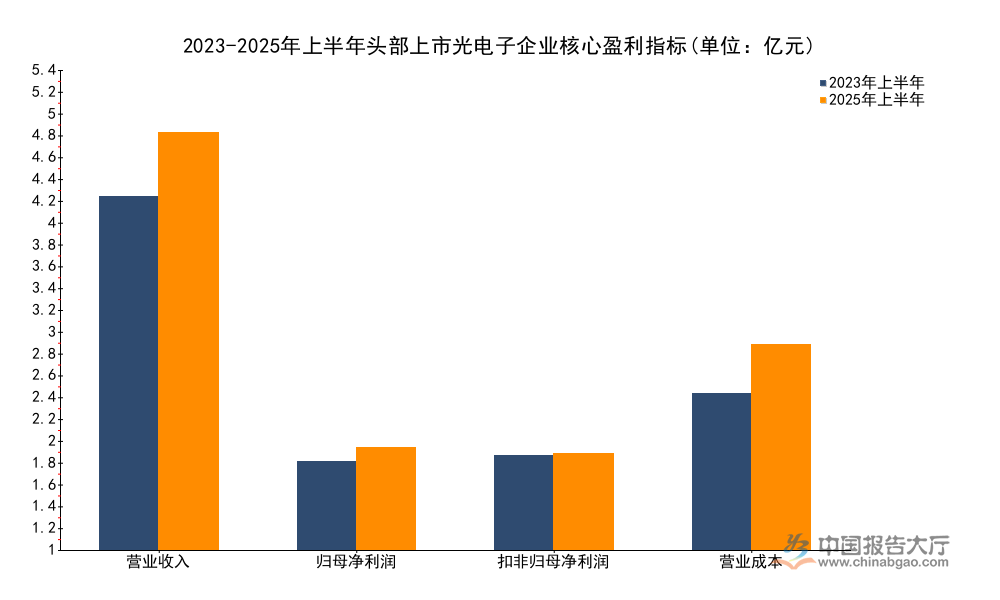

1.1.1盈利指标走势

光电子行业近年来受益于光通信、激光加工等下游需求拉动,国内头部细分领域企业的盈利表现呈现平稳扩张态势。所有数据均为企业半年度报告合并报表口径下的实际发生值,剔除了非经常性因素对净利润的干扰,能够反映企业核心盈利的实际变化。盈利水平的变动不仅反映企业自身运营效率,也能映射行业整体需求的波动,需求的结构性变化会直接体现在企业营收与利润数据中。

| 指标名称 | 2023年上半年 | 2025年上半年 |

|---|---|---|

| 营业收入 | 439496210.80 | 519063371.15 |

| 归属于上市公司股东净利润 | 109567089.33 | 128148178.45 |

| 扣非归母净利润 | 117143753.64 | 119839681.13 |

| 基本每股收益(元/股) | 0.2330 | 0.2725 |

| 加权平均净资产收益率(%) | 7.33 | 7.85 |

| 营业成本 | 195128126.05 | 254507584.19 |

企业营收规模实现平稳扩张,净利润与每股收益同步提升,净资产收益率小幅上升,反映企业资产盈利效率稳中有升。扣非净利润增速远低于归母净利润增速,说明非经常性损益对2023年上半年净利润产生一定负向影响,2025年上半年核心业务盈利的稳定性有所提升。营业成本随营收规模扩大同步增长,符合行业规模扩张的一般规律。两年累计营收增速约18%,年化增速约8.6%,符合光电子行业近年来的增长态势,营业成本累计增速约30.4%,远高于营收增速,这背后可能是上游半导体材料、芯片价格上涨,带动中游光器件制造成本上升,企业尚未完全将成本压力向下游传导,一定程度上压缩了短期利润空间,仍有待观察后续成本端压力的缓解情况。

1.1.2资产规模变动

上市光电子企业的资产规模变动反映企业产能扩张与业务布局的方向,光电子行业属于资本与技术双密集型产业,企业为抓住下游需求增长的机遇,往往会通过产能扩建、研发平台建设等方式扩大资产规模。所有数据均来自企业合并资产负债表,口径统一,能够反映企业期末资产的实际状况。资产规模的变化体现企业的扩张节奏,也反映企业应对行业周期的财务策略,资产负债结构的合理性直接影响企业的长期抗风险能力。

| 指标名称 | 2023年末 | 2025年6月末 |

|---|---|---|

| 总资产 | 1999365560.31 | 2202746806.79 |

| 归属于上市公司股东净资产 | 1576941206.61 | 1658643954.31 |

| 货币资金 | 311134243.93 | 342447044.63 |

| 应收账款 | 298020367.67 | 382009591.77 |

| 存货 | 288414245.02 | 298666654.28 |

| 总负债 | - | 409424590.89 |

企业总资产规模扩张超过2亿元,净资产规模小幅增长,整体资产负债率维持在较低水平,2025年6月末资产负债率约18.6%,远低于一般制造企业的平均水平,说明企业财务结构稳健,偿债压力较小。应收账款规模增幅高于总资产增幅,这背后可能是下游客户账期延长,行业整体赊销比例提升,需要关注后续坏账风险的积累。存货规模仅小幅增长3.5%,远低于总资产10.2%的增幅,说明企业对存货管控较为严格,在行业需求存在不确定性的背景下,主动控制原材料与产成品库存规模,降低存货跌价风险。货币资金规模小幅增长,企业仍保持充足的流动性,能够支撑后续研发投入与产能扩建,在建工程2025年6月末规模接近1亿元,说明企业已经启动新的产能建设项目,为后续承接下游新增需求做准备。短期借款仅1700万元,进一步印证企业财务状况稳健,对外部债务融资的依赖度较低,头部上市光电子企业的资产结构保持健康,扩张节奏平稳,没有出现盲目加杠杆扩产的情况,抗风险能力较强。

1.2营收结构特征

1.2.1细分产品结构

光电子行业涵盖多个细分产品领域,不同细分领域的需求增速与竞争格局存在较大差异,头部企业不同产品的营收占比变化反映企业的战略布局方向。本次分析的上市企业核心细分产品为激光器件,属于光电子行业的核心细分领域,广泛应用于工业加工、医疗美容、科研等领域,对比两年上半年激光器件营收占总营收的比例变化,能够观察企业战略重心的调整。数据均来自企业半年度报告中的营业收入构成表,口径一致,不存在统计口径差异,能够准确反映产品结构的变化。

| 指标 | 2023年上半年 | 2025年上半年 |

|---|---|---|

| 激光器件营收 | 86146693.60 | 111564903.88 |

| 总营收 | 439496210.80 | 519063371.15 |

| 激光器件营收占比 | 19.60% | 21.50% |

两年间激光器件营收规模增长超过2500万元,占总营收的比重提升1.9个百分点,反映企业逐步加大对激光器件业务的布局力度,抓住工业激光加工领域需求增长的机遇,推动产品结构向高增长细分领域倾斜。激光器件业务的扩张也符合国内高端制造对核心光电器件自主可控的需求方向,后续增长空间仍有待释放。激光器件作为光电子行业中技术壁垒较高、毛利率相对稳定的细分领域,头部企业加大布局的动作,反映行业内企业对该细分领域长期增长的信心,激光器件营收增速接近29.5%,远高于企业总营收18%的累计增速,说明该业务已经成为企业营收增长的核心驱动力之一。这一变化也契合国内激光加工产业快速发展,进口替代加速的行业趋势,近年来国内激光加工设备产能快速扩张,对上游核心激光器件的需求持续增长,带动本土激光器件企业营收快速增长。

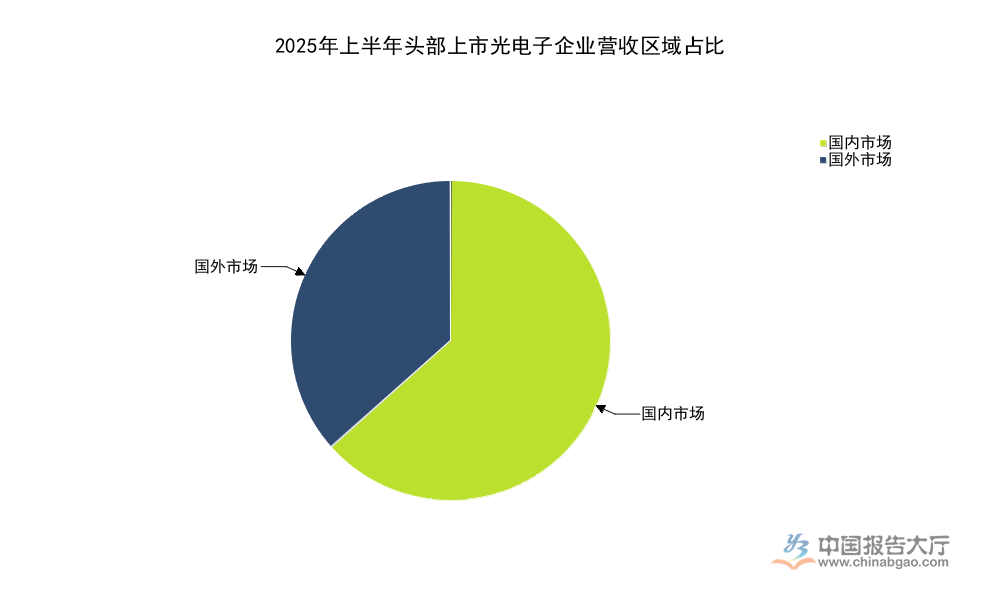

1.2.2区域市场结构

光电子行业是全球竞争的产业,国内头部企业同时布局境内外两个市场,境内外营收占比的变化反映企业对不同市场的依赖程度,以及全球市场竞争力的变化。对比2023年上半年与2025年上半年境内外市场的营收数据,能够观察企业市场布局的调整方向,数据均来自企业半年度报告的营业收入构成表,口径统一,划分为国内营业收入与国外营业收入两个部分,不存在重复统计的问题,能够准确反映区域结构的变化。

| 市场 | 2023年上半年营收 | 2025年上半年营收 | 2023年占比 | 2025年占比 |

|---|---|---|---|---|

| 国内 | 272495217.25 | 329104541.36 | 62.0% | 63.4% |

| 国外 | 167000993.55 | 189958829.79 | 38.0% | 36.6% |

| 合计 | 439496210.80 | 519063371.15 | 100% | 100% |

两年间国内市场营收占比提升1.4个百分点,国外市场占比小幅下降,反映国内市场需求增长快于海外市场,企业逐步加大对本土市场的布局力度,国内下游需求的稳定性要好于海外市场,头部企业调整市场结构,一定程度上降低了海外市场需求波动带来的风险。从增速来看,国内市场营收累计增长20.8%,高于国外市场13.7%的累计增速,进一步印证国内市场需求增长更快,这背后主要是国内数字经济与高端制造产业快速发展,对光电子器件的需求持续释放,而海外市场受全球经济增速放缓影响,需求增长相对乏力。头部企业顺势调整市场布局,提升国内市场占比,有助于平抑全球经济波动带来的业绩波动,提升业绩的稳定性,国外市场仍然占据超过三分之一的营收份额,说明企业已经具备较强的全球市场竞争力,能够参与全球光电子市场的竞争。

二、头部企业发展趋势分析

2.1研发投入特征

2.1.1研发投入规模变动

光电子行业是技术密集型产业,研发投入的规模与增速直接决定企业的长期竞争力,核心技术的突破需要持续的研发投入,国内光电子企业要实现高端器件的进口替代,必须保持较高的研发投入强度。对比观察头部上市企业两年的研发投入变化,能够反映行业研发投入的整体特征,数据来自企业半年度报告,口径统一,为当期实际发生的研发投入,能够反映企业研发投入的真实强度。

| 指标 | 2023年上半年 | 2025年上半年 |

|---|---|---|

| 研发投入金额 | 43510972.67 | 53920505.45 |

| 研发投入占营收比重 | 9.90% | 10.39% |

两年间研发投入金额增长超过1000万元,研发投入占营收的比重提升0.49个百分点,反映企业持续加大研发投入力度,研发强度稳步提升,符合光电子行业技术迭代快,需要持续投入的特征,研发投入的增长为企业后续技术突破奠定了基础。光电子行业的核心技术比如高速光调制器、高功率激光芯片等,都需要长期的研发积累,本土企业要打破海外企业的技术垄断,必须保持高于行业平均水平的研发强度,本次观察的企业研发投入占比已经超过10%,达到高科技行业的较高水平,说明企业对研发的重视程度较高,愿意投入资源进行核心技术攻关。从增速来看,研发投入累计增速达到23.9%,远高于营收18%的累计增速,说明企业研发投入的增速快于营收增速,在营收增长的同时,进一步提升研发强度,为后续长期发展储备技术,研发投入的增加并不会立即转化为营收与利润,往往需要3-5年的周期才能实现技术产业化,因此短期来看会对利润产生一定挤压,但长期来看是企业提升竞争力的必要投入。

2.2运营管理现状

2.2.1现金流与存货管控

运营管理能力直接影响光电子企业的盈利能力与抗风险能力,现金流与存货是反映运营管理能力的核心指标,光电子行业的原材料价格波动较大,下游需求存在一定的周期性,因此良好的现金流与存货管控能够帮助企业平稳应对行业周期波动。对比头部企业两年的经营活动现金流与存货数据,能够观察企业运营管理能力的变化,数据均来自企业公开披露的财务报告,口径统一,经营活动现金流反映企业核心业务创造现金的能力,存货反映企业对供应链与需求的管控能力。

| 指标 | 2023年上半年 | 2025年上半年 |

|---|---|---|

| 经营活动产生的现金流净额 | 88197410.71 | 135430971.34 |

| 期末存货 | 288414245.02 | 298666654.28 |

经营活动现金流净额两年间增长超过4700万元,增速超过53%,远高于营收与净利润的增速,反映企业核心业务创造现金的能力明显提升,存货规模仅小幅增长,说明企业存货管控能力保持较好,没有出现存货积压的情况。经营活动现金流的快速增长,说明企业营收增长的质量较高,大部分营收都转化为了现金流入,而非应收账款的增加,虽然应收账款规模增幅较大,但经营活动现金流仍然实现快速增长,说明企业对下游客户的回款管控较为严格,营收质量较高。存货规模小幅增长,远低于营收的增速,说明企业能够根据需求变化调整生产与采购节奏,避免存货积压,降低存货跌价风险,在行业需求存在不确定性的背景下,这种稳健的运营管控策略能够帮助企业降低经营风险。2025年上半年经营活动现金流净额已经超过同期归母净利润,说明企业核心业务的现金创造能力较强,盈利质量较高,不同于很多成长型科技企业存在利润高但现金流差的问题,本次观察的企业盈利质量较好,能够支撑后续的研发与产能扩张。

如需获取更细分的企业竞争数据,可对接专业产业研究服务。

核心洞察:

- 国内头部光电子上市企业营收稳增,激光器件业务占比提升至21.5%,成为核心增长极

- 头部企业研发强度突破10%,资产负债率不足19%,整体财务结构稳健

- 经营活动现金流增速超50%,盈利质量优于行业平均水平,抗风险能力较强