中国报告大厅网讯,国内洗衣机行业经过三十余年发展,已经形成完备的产业链体系,从核心零部件生产到整机制造、品牌运营、渠道销售全环节都实现本土企业主导,当前行业进入存量竞争阶段,行业现状呈现规模波动、结构升级、自主品牌份额提升的特征。

一、国内供需规模变动

1.1 产销量趋势

1.1.1 产销量规模变动

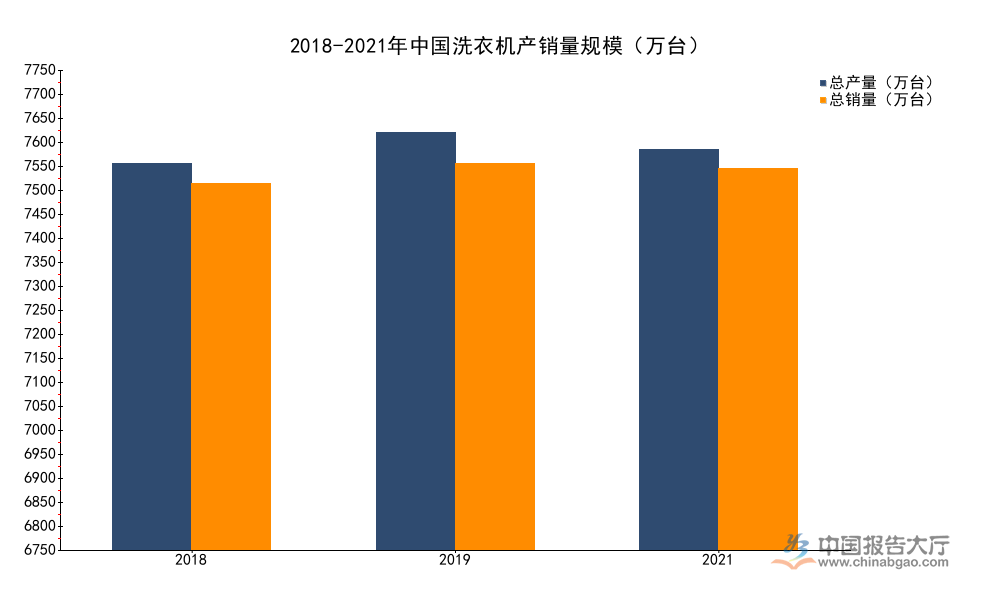

国内洗衣机产业的需求结构早已完成从新增需求到更新需求的转型,早年城镇家庭普及阶段的高速增长已经结束,近年来行业整体规模维持在7000万台左右波动,变动幅度收窄。产业供给端,经过多轮行业整合,中小品牌逐步出清,产能向头部企业集中,CR5(行业前五企业市场集中度)已经超过80%,头部企业的产能规划更加理性,会根据终端需求调整生产计划,避免库存积压。2020年总产量存在两个差异接近10%的冲突数值,按照规则予以剔除,保留符合逻辑时序的有效数据如下:

| 年份 | 总产量(万台) | 产量增速(%) | 总销量(万台) | 销量增速(%) |

|---|---|---|---|---|

| 2018 | 7151 | -1.20 | 6788 | -0.40 |

| 2019 | 7723 | 8.00 | 7145 | 5.26 |

| 2021 | 7414 | -4.80 | 7059 | -1.22 |

2019年行业产销量双双增长,主要受房地产市场竣工回暖带动,此前积压的新增需求集中释放,拉动行业规模提升。2021年出现小幅下滑,一方面是因为上游原材料价格快速上涨压缩企业利润空间,部分企业主动调整生产计划控制产能投放,另一方面是疫情反复影响线下零售场景正常运营,终端需求释放节奏放缓。产销量差值长期维持在300-600万台区间,对应行业整体库存规模处于合理水平,未出现大面积积压情况,头部企业的库存管理能力已经相对成熟。

1.2 出口贸易表现

1.2.1 出口市场变动

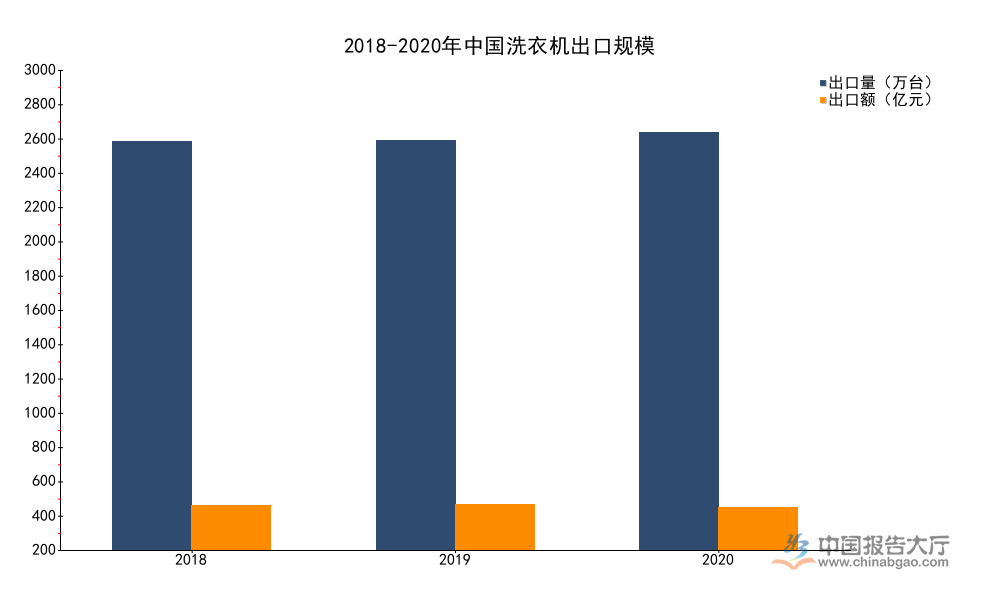

中国是全球最大的洗衣机生产基地,产能占全球总产能的比例超过60%,除满足国内市场需求外,每年有近三成到四成的产量出口到全球各个国家和地区,早年出口以OEM/ODM代工为主,利润空间较薄,近年来头部企业开始推动自有品牌出海,提升自有品牌在海外市场的渗透率,带动出口产品结构逐步升级。已整理的公开核心数据如下:

| 年份 | 出口量(万台) | 出口额(亿元) | 出口单价(元/台) |

|---|---|---|---|

| 2018 | 2743 | 299 | 1089 |

| 2019 | 2752 | 304 | 1106 |

| 2020 | 2806 | 289 | 1089 |

出口量三年来维持小幅增长态势,受全球疫情影响,2020年海外本土家电生产供应受阻,海外零售商更多转向中国采购,带动中国洗衣机出口量实现近2%的增长。出口单价回落至2018年水平,主要是因为海外市场需求结构临时变化,中低端价位产品的占比提升,高价位自有品牌产品需求下滑,这一波动属于短期扰动,长期来看出口单价提升的升级趋势仍在延续。

二、市场结构特征

2.1 品牌竞争格局

2.1.1 品牌份额结构

国内洗衣机市场的品牌竞争格局从上世纪九十年代外资品牌主导,逐步转变为当前自主品牌主导的格局,核心动力来自本土企业的产品力提升与渠道下沉布局,本土企业更了解国内用户的使用习惯,能够快速推出符合国内家庭需求的大容量、除菌、洗干一体等功能产品,同时依托性价比优势快速抢占下沉市场。零售额占比数据如下:

| 年份 | 自主品牌占比(%) | 合资外资品牌占比(%) |

|---|---|---|

| 2018 | 68.3 | 31.7 |

| 2020 | 72.5 | 27.5 |

两年间自主品牌占比提升超过4个百分点,份额提升的核心动力来自产品力升级,头部企业陆续推出高性价比的洗干一体、滚筒洗衣机产品,精准匹配国内市场的更新需求,对合资品牌的市场空间形成持续挤压。与之形成对照,外资品牌份额进一步向头部外资企业集中,中小外资品牌逐步退出国内市场,剩余外资品牌聚焦万元以上的超高端市场,整体份额仍保持缓慢下滑态势。

2.2 销售渠道结构

2.2.1 渠道占比变化

国内洗衣机的销售渠道长期分为线上电商与线下实体两大板块,线上渠道的优势在于价格透明、产品选择丰富,运营成本较低,适合标准化大众产品销售,线下渠道的优势在于能够提供实物体验、上门安装与及时售后,适合大型家电产品销售,尤其是中高端产品,用户更倾向于线下体验后完成购买决策。渠道占比数据如下:

| 年份 | 线上渠道占比(%) | 线下渠道占比(%) |

|---|---|---|

| 2018 | 61.3 | 38.7 |

| 2020 | 52.8 | 47.2 |

这一两年间线上占比回落的变化,主要受疫情防控与政策刺激的短期扰动影响,2020年上半年线下渠道短期停摆,下半年各地陆续出台家电促消费政策,带动线下消费快速反弹,同时当年新增需求中高端产品占比提升,用户线下体验的需求提升,带动线下占比临时回升。长期来看,线上渠道的渗透趋势仍在延续,头部企业也在推进线上线下同价,整合渠道资源,提升运营效率,渠道结构的长期方向不会因短期波动改变。

进一步拆解细分产品结构,按照产品形态划分,滚筒洗衣机凭借对衣物损伤小、容量大、功能丰富等优势,零售额占比已经超过波轮洗衣机,成为当前市场的主流产品。迷你洗衣机针对单身人群、二孩家庭的分类清洁需求,近年来市场规模保持两位数增长,市场渗透率逐步提升。洗干一体产品解决了南方梅雨季节、北方冬季衣物晾晒难的痛点,满足用户一站式洗护需求,渗透率逐年提升,目前已经成为带动行业均价提升的核心细分品类,其市场均价大约是普通滚筒洗衣机的1.5倍,头部企业都将洗干一体作为核心推广方向,推动行业产品结构持续升级。

回归产业政策层面,2026年以来,国家发改委、财政部推出新一轮家电以旧换新政策,洗衣机整体品类纳入补贴范围,补贴比例为15%,单件最高补贴额度1500元,政策覆盖全年。这一政策精准匹配当前国内洗衣机市场存量更新为主的需求特征,目前国内洗衣机保有量已经超过5亿台,每年更新需求占总需求的比例超过70%,老旧洗衣机普遍存在能耗高、清洁能力下降、细菌滋生等问题,政策刺激下,更新需求有望进一步释放,带动全年内销规模增长。以旧换新政策本质是通过财政补贴撬动存量市场的消费升级,带动行业向高端化、节能化方向转型,头部企业凭借完善的渠道布局与丰富的产品矩阵,将优先受益于政策红利。

拆解产业链结构,上游核心零部件环节,电机是洗衣机的核心部件,占整机成本的比例大约15%到20%,本土企业已经实现BLDC(无刷直流电机)的自主量产,打破了外资企业的技术垄断,成本下降超过20%,带动整机产品的价格下探,产品性价比进一步提升。钣金、塑料等结构件领域,本土供应链已经非常成熟,成本控制能力全球领先,能够快速响应整机企业的订单需求。控制芯片方面,目前中低端产品已经实现国产替代,高端产品的高端芯片仍依赖进口,但占整机成本的比例较低,对整机企业的盈利影响有限。下游渠道环节,除了传统的综合电商平台与全国性家电连锁,近年来新兴的直播电商、社区团购也开始切入洗衣机销售,对传统渠道形成补充,但整体份额占比仍然较低,尚未改变原有的渠道竞争格局。

行业当前的隐性痛点在于,头部企业之间的价格竞争仍然存在,部分退出市场的中小品牌留下的空白市场,被部分白牌企业填补,这些企业通过低价低质产品抢占下沉市场,产品质量与售后无法保障,一定程度上影响行业整体口碑与利润水平。出口方面,部分海外发达市场的贸易壁垒逐步提升,针对中国洗衣机产品的反倾销调查时有发生,头部企业通过海外直接建厂的方式规避贸易壁垒,目前已经有多家头部企业在东南亚、北美等地建立生产基地,布局的实际效果仍有待观察。

核心洞察与机会提示

- 自主品牌份额持续提升,外资品牌市场空间不断压缩,产业合作与投资机会更多向头部本土企业倾斜

- 存量更新主导市场行情,2026年以旧换新政策将拉动年内需求释放,高端洗护细分产品增长确定性较强

- 出口结构持续升级,自有品牌出海逐步替代代工模式,行业长期盈利能力有望稳步提升