中国报告大厅网讯,当前塑料管道行业现状呈现出明显的分层竞争特征,工程端与零售端赛道分化,头部企业依托不同的渠道和产品优势形成了差异化的竞争格局,国内塑料管道市场规模稳定,下游需求涵盖市政、建筑、农业、燃气等多个领域,需求增长整体进入平稳期,行业竞争从规模扩张转向结构升级。

一、头部企业经营现状

1.1 核心产品经营表现

1.1.1 细分品类营收结构

国内塑料管道行业整体呈现大行业、小企业的格局,全国范围内规模以上企业超过三千家,头部企业市占率整体较低,伟星新材、中国联塑、公元股份等位列第一梯队,不同企业的产品侧重差异明显。中国联塑侧重市政工程端的大口径PE、PVC管道,伟星新材侧重家装零售端的PPR(无规共聚聚丙烯)冷热水管,产品结构直接决定企业的整体盈利水平。

头部企业基于自身渠道布局差异,形成了完全不同的产品结构,工程出身的企业普遍以大口径市政用PVC、PE管材为主,零售出身的企业则以家装用PPR管件为主,不同赛道的进入门槛和竞争逻辑存在本质差异,零售赛道更看重品牌影响力和渠道服务能力,工程赛道更看重成本控制和政企资源。数据均来自伟星新材公开披露的半年报,可信度较高。

| 品类 | 2024年上半年营业收入(万元) |

|---|---|

| PPR系列 | 107260.81 |

| PE系列 | 47444.32 |

| PVC系列 | 30250.21 |

从品类营收占比来看,PPR系列占总营收的比重超过45%,是伟星新材绝对的核心营收来源,这一结构和企业深耕家装零售赛道的定位完全匹配,PE和PVC更多配套家装工程业务,满足系统性采购需求,占比相对较低。对比工程端龙头的产品结构,这一占比差异直接反映了不同赛道的竞争逻辑差异,赛道分层已经成为行业不可逆转的发展趋势。

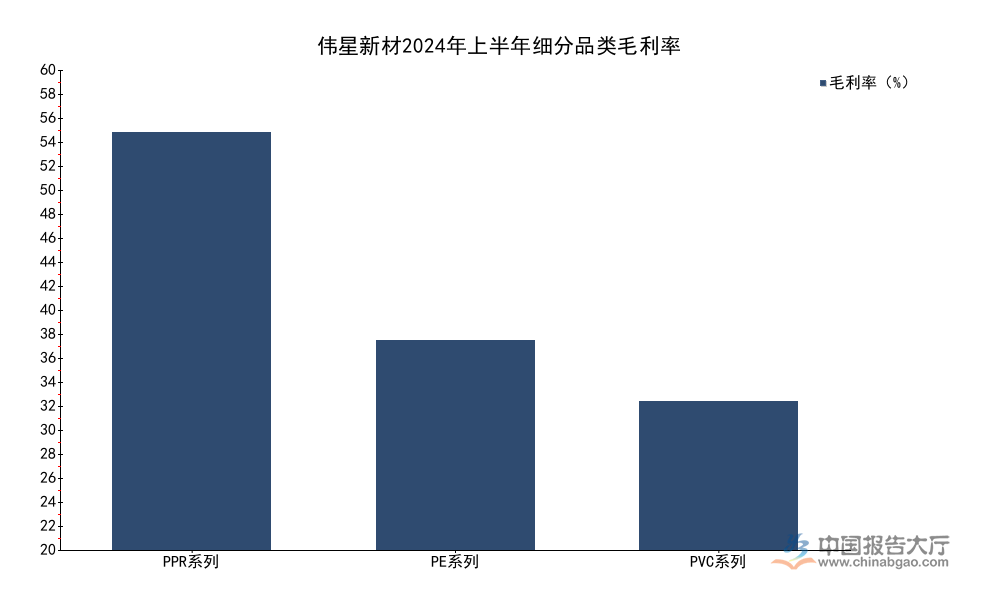

1.1.2 细分品类盈利水平

塑料管道行业的原材料成本占比普遍超过80%,不同品类的附加值差异主要来自品牌溢价、加工复杂度和渠道属性,家装用PPR管件因为需要对接零售端消费者,需要更高的品牌投入和服务配套,同时单批货量小、定制化程度高,加工复杂度远高于工程通用料,因此毛利空间显著高于工程端的通用PVC、PE产品。

原材料价格波动对不同品类的影响也存在差异,工程端产品通常会随原材料价格调整中标报价,企业承担的价格波动风险更小,但毛利空间被持续压缩,零售端产品价格相对稳定,原材料下行周期企业能够获得额外的毛利增厚,上行周期品牌企业也能够通过小幅提价逐步消化成本压力,这一点在高毛利的PPR品类上体现得更为明显。头部零售企业的品牌溢价能够覆盖原材料波动带来的成本压力,盈利稳定性远高于中小品牌和工程端企业。伟星新材作为家装零售龙头,其不同品类的毛利水平能够反映行业不同赛道的盈利差异,数据来自上市公司半年报披露,口径统一,可以直接对比。

| 品类 | 2024年上半年毛利率(%) |

|---|---|

| PPR系列 | 59.11 |

| PE系列 | 29.73 |

| PVC系列 | 20.99 |

PPR系列的毛利率超过PE系列近30个百分点,超过PVC系列超过38个百分点,不同品类盈利水平差异极大,这也解释了为何近年来多家工程端龙头企业纷纷加码家装零售赛道,布局高毛利PPR产品,试图优化自身盈利结构,对冲工程端毛利下滑的压力。

1.2 区域市场布局结构

1.2.1 分区域营收分布

塑料管道行业具有明确的运输半径约束,一般来说,硬质塑料管道的经济运输半径在300公里左右,超过这一范围,运输成本会直接侵蚀企业的利润空间,因此头部企业通常会采取就近建厂、区域深耕的布局策略,不会盲目跨区域低价扩张,头部企业的区域营收分布能够反映其深耕区域和扩张路径,也能反映不同区域的市场需求强度。

伟星新材起源于浙江华东区域,多年来坚持区域深耕策略,按照“先点后面、逐步渗透”的路径向全国扩张,每进入一个新区域都会先搭建完善的零售渠道网络,再逐步提升市场份额,不会盲目追求规模增速。其2024年上半年的分区域营收数据清晰呈现其多年布局的成果,数据口径统一,均为各区域的营业收入,可直接反映区域布局结构。

| 区域 | 2024年上半年营业收入(万元) |

|---|---|

| 华东地区 | 119907.24 |

| 西部地区 | 28735.33 |

| 华北地区 | 27853.04 |

| 华中地区 | 24291.87 |

| 境外 | 16790.02 |

| 东北地区 | 8404.83 |

| 华南地区 | 8333.56 |

华东区域占总营收的比重超过51%,是伟星新材的核心基本盘,完全符合其起源于浙江的发展路径,近年来西北、西南等西部地区的城镇化速度较快,新房装修和二次装修需求增长稳定,因此西部地区营收占比已经超过华北、华中,位列第二,华南区域因为已有多个扎根本地的地方龙头企业,市场竞争激烈,新进入者渗透难度较大,因此占比相对较低。

二、头部企业财务健康度

2.1 核心财务指标表现

2.1.1 盈利与现金流指标

塑料管道行业属于重运营的制造业,现金流和盈利水平是衡量企业抗风险能力的核心指标,尤其是在房地产行业调整周期内,下游需求波动较大,龙头企业的现金流状况直接决定其产能扩张和市场拓展能力,也决定其应对行业低谷的抗风险能力。零售端企业因为采取先款后货的经销商结算模式,现金流状况普遍优于工程端企业,工程端企业因为需要垫资施工,应收账款占比高,现金流压力更大。伟星新材作为零售赛道的龙头企业,其2024年上半年的核心财务数据来自公开披露的半年报,涵盖盈利、现金流等多个核心维度,口径统一,能够反映零售龙头的经营健康状况。

| 指标 | 2024年上半年数值(万元) |

|---|---|

| 营业收入 | 234315.90 |

| 归属于上市公司股东的净利润 | 33982.53 |

| 扣除非经常性损益的净利润 | 33962.88 |

| 经营活动现金流净额 | 29178.30 |

| 研发投入 | 7571.00 |

| 所得税费用 | 6129.25 |

从现有数据观察,伟星新材2024年上半年稀释每股收益同比下降22.73%,加权平均净资产收益率为6.16%,这一变动主要和上年同期基数较高有关,也一定程度反映了家装市场整体需求偏弱的行业环境。不排除房地产市场调整带来的零售需求波动影响,整体来看,企业盈利质量较高,净利润和扣非净利润几乎持平,说明盈利主要来自主营业务,非经常性损益对盈利的影响极小。经营活动现金流净额接近净利润的86%,盈利质量处于行业较高水平,研发投入占营收的比重超过3%,符合制造业龙头的研发投入强度,整体经营保持稳定。

2024年度企业现金分红总额达到94312.08万元,占当年净利润的比例达到99%,高分红策略也反映了企业充沛的现金流和对股东的高回报,这在整个制造业中都属于较高水平。

2.2 资产结构特征

资产结构能够反映企业的经营策略和财务安全边际,塑料管道行业属于轻资产制造业,不需要过高的固定资产投入,龙头企业通常会在账面上保留大量的货币资金应对行业波动,对冲需求波动带来的现金流压力。应收账款占比直接反映企业的议价能力和结算模式,零售端企业因为对接经销商,普遍采取先款后货的模式,应收账款占比通常远低于工程端企业,工程端企业因为对接政府或地产开发商,普遍存在一定周期的账期,应收账款占比更高,坏账风险也更大。伟星新材2024年末的资产结构数据来自年度报告披露,涵盖核心资产的规模和占比,能够清晰反映零售龙头的资产特征。

| 资产项目 | 2024年末规模(万元) | 占总资产比重(%) |

|---|---|---|

| 货币资金 | 173240.89 | 26.12 |

| 固定资产 | 131512.04 | 19.83 |

| 存货 | 95143.58 | 14.35 |

| 应收账款 | 53875.16 | 8.12 |

货币资金占总资产的比重超过四分之一,财务安全边际极高,能够应对较长周期的行业需求低谷,也为企业跨区域扩张和新产品研发提供了充足的资金支撑。应收账款占比仅为8%左右,远低于工程端龙头普遍20%以上的应收账款占比,这和零售端先款后货的结算模式直接相关,也体现了零售龙头对经销商更强的议价能力,坏账风险远低于工程端企业。存货占比维持在14%左右,符合管道制造企业的原材料备货和产成品库存水平,没有出现明显的库存积压情况,整体资产结构健康。

如需获取完整塑料管道行业产业链调研数据,可联系专业机构获取定制化研究服务。核心洞察如下:

- 塑料管道家装零售赛道盈利水平显著高于工程赛道,PPR品类毛利率超59%,赛道价值差异明显

- 头部零售龙头起源地华东区域占总营收超五成,行业运输半径约束下梯度扩张特征明显

- 零售龙头财务健康度较高,货币资金占比超26%,应收账款占比仅8%,抗风险能力突出