中国报告大厅网讯,当前中国软件行业呈现规模稳增、结构优化、区域集聚的特征,作为信息技术产业的核心组成部分,软件行业承载着数字经济落地的核心功能,其运行态势直接反映国内数字产业发展活力。

一、软件行业整体运行

1.1 总量指标表现

1.1.1 营收与盈利情况

软件行业以计算机程序、数据及相关文档为核心,提供信息处理、系统控制、应用服务等功能,2024年以来受益于数字经济与实体经济融合的持续推进,下游各行业数字化改造需求释放,带动行业营收规模稳步扩张。工业和信息化部数据显示,2024年1-10月全行业软件业务收入达到125104亿元,同比增速达到13.2%,较前三季度(1-9月)增速提升0.2个百分点,行业需求逐季回暖。下游需求回暖主要来自于制造业数字化转型、政务信息化升级以及消费端互联网应用创新的多重拉动,其中制造业领域的工业软件需求、政务领域的基础软件替代需求构成了核心增长动力。

盈利层面,2024年1-10月全行业实现利润总额15721亿元,同比增长7.7%,较前三季度的8.7%略有回落,这一变化主要与三季度末行业研发投入集中调整有关,规模以上软件企业普遍在三季度加大了人工智能大模型相关技术的研发投入,拉低了当期利润总额增速。出口层面,2024年1-10月软件业务出口额达到510.9亿美元,同比增长6.7%,较前三季度提升0.1个百分点,出口增长主要来自于离岸服务外包业务的扩张,国内软件企业的出海竞争力逐步提升,在东南亚、中东等新兴市场的项目交付规模持续扩大。

营收增速与利润增速的差异反映了当前行业的结构性特征:行业整体处于技术升级周期,头部企业纷纷加大对新一代信息技术的研发投入,短期压制利润,但为长期增长积蓄动能;中小软件企业则聚焦细分领域的需求落地,盈利水平相对稳定,但受限于资金规模,研发投入力度较小,增长弹性弱于头部企业。从产业逻辑看,这种分化符合技术升级阶段的行业特征,研发投入的集中释放将推动行业技术壁垒进一步抬高,市场份额逐步向头部企业集中,后续行业整体盈利水平将随着技术落地转化逐步修复。国内软件行业的增长韧性已经得到验证,面对外部环境的波动,国内庞大的下游需求市场为行业提供了足够的缓冲空间,整体增长的基本面不会发生根本性改变。

1.2 细分产品结构

1.2.1 核心品类规模

软件行业按照产品形态可划分为系统软件、应用软件、中间件、嵌入式软件四大类,工业和信息化部统计口径中将软件产品单独拆分,进一步细分为基础软件、工业软件等核心子领域,其规模变化可反映行业内部的结构调整方向。2024年1-10月,国内软件产品收入整体维持稳定增长,细分品类的增长差异体现了下游需求结构的变化:受益于国产替代的基础软件、受益于制造业转型的工业软件均保持高于行业平均的增速,嵌入式软件则受下游消费电子需求疲软的影响,增速相对偏低。

| 细分产品 | 收入 |

|---|---|

| 整体软件产品 | 26504 |

| 基础软件 | 1583 |

| 工业软件 | 2619 |

| 嵌入式系统软件 | 10736 |

从规模排序看,嵌入式系统软件占整体软件产品收入的比重超过40%,是当前规模最大的细分品类,这与国内汽车电子、智能硬件产业的快速发展直接相关。基础软件规模最小,但增速高于整体软件产品平均水平,反映国产替代进程正在加速推进,市场空间持续释放。工业软件规模略高于基础软件,增速接近10%,符合制造业转型稳步推进的节奏。

软件产品收入占全行业软件业务收入的比重为21.2%,相较于前三季度的21.5%略有下降,反映当前软件行业服务化转型的趋势,信息技术服务、云服务等业务占比逐步提升,软件产品的占比呈现缓慢下降的长期趋势。基础软件作为软件行业的核心底层环节,2024年1-10月实现收入1583亿元,同比增长12.0%,增速高于全行业平均水平1.2个百分点,增长主要来自于党政领域以及重点行业的国产操作系统、国产数据库替代需求,国内基础软件企业已经逐步打破海外厂商的垄断,在中低端市场实现全面替代,高端市场的替代也在逐步推进,带动收入持续增长。

工业软件作为支撑制造业数字化转型的核心工具,2024年1-10月实现收入2619亿元,同比增长9.9%,增速略低于全行业平均水平,工业软件的需求释放与制造业固定资产投资节奏高度相关,2024年国内制造业投资增速维持低位,导致工业软件需求增长相对平缓,长期来看,随着制造业高端化、智能化转型的持续推进,工业软件的市场空间仍将持续扩大,具备技术积累的细分领域龙头企业将持续受益。嵌入式系统软件主要应用于汽车电子、消费电子、工业控制等领域,2024年1-10月实现收入10736亿元,同比增长9.7%,是四大细分品类中增速最低的环节,这主要受下游消费电子需求疲软的影响,智能手机、PC等传统消费电子产品出货量持续下滑,拉低了嵌入式软件的增长速度,但新能源汽车产业的快速增长带动了汽车电子领域嵌入式软件需求的增长,部分对冲了消费电子的下滑影响。

二、软件行业区域格局

2.1 四大区域增长

2.1.1 区域增速分布

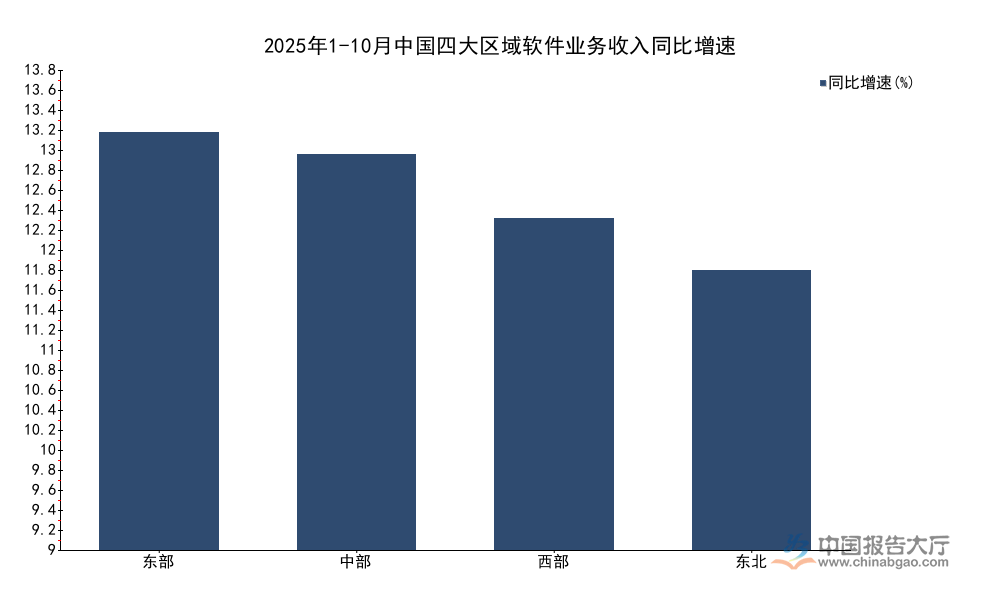

国内软件行业属于知识密集型产业,对人才、资本、信息资源的依赖度远高于传统制造业,因此产业的区域集聚特征极为明显,产业资源主要向经济发达、高校资源密集、政策支持力度大的区域集中,不同区域的增长态势受产业基础、人才供给、政策支持等多重因素影响,呈现出明显的分化特征。工业和信息化部披露的2025年1-10月运行数据显示,四大经济区域的软件业务收入均保持正增长,国内软件行业整体增长的基本面没有发生变化,但不同区域之间的增速差距明显,头部区域凭借成熟的产业生态和持续的人才流入保持更高增长速度,欠发达地区受限于产业配套不足,增长相对缓慢。

| 区域 | 同比增速 |

|---|---|

| 东部 | 13.6 |

| 中部 | 12.9 |

| 西部 | 10.8 |

| 东北 | 9.1 |

增速从东到西、从南到北逐步递减,东部地区增速最高,东北地区增速最低,区域之间的最大增速差达到4.5个百分点,这一差异与各区域的产业结构高度相关。东部地区汇聚了国内绝大多数头部软件企业,产业生态完善,人才流入多,因此能够维持更高的增长速度,东北地区受人才流出影响,产业增长动力相对不足。

中部地区增速达到12.9%,仅次于东部地区,显示中部地区软件行业近年来承接东部产业转移成效逐步显现,武汉、长沙、郑州等中心城市的软件产业集群逐步成型,带动区域整体增长。西部地区增速为10.8%,低于全国平均水平,主要因为西部地区软件产业规模较小,主要依托本地的能源、军工等行业需求,外部需求流入较少,因此增长弹性低于东部和中部地区。东北地区增速仅为9.1%,是四大区域中增速最低的区域,除了人才流出的影响,东北地区传统产业占比高,数字化转型需求释放相对缓慢,对软件产品和服务的需求不足,也导致行业增长速度偏慢。从产业发展规律看,软件行业的集聚效应会进一步放大区域之间的增长差距,头部区域的产业生态越完善,越能够吸引更多的企业和人才进入,形成正向循环,落后区域则容易陷入人才流出、需求不足的负向循环,因此未来区域之间的规模差距可能会进一步扩大。

2.2 核心集群表现

2.2.1 经济圈占比情况

国内软件行业的集聚不仅体现在四大区域的分层,更体现在核心经济圈的高度集中,京津冀、长三角、珠三角是国内公认的三大软件产业集群,工业和信息化部披露了京津冀和长三角的2025年1-10月完整运行数据,可清晰反映核心集群的占比特征。两个经济圈的软件业务收入合计占全国的比重超过一半,贡献了全国软件行业超过一半的增长,是国内软件行业当之无愧的核心增长极。从产业分工看,两个经济圈的发展路径存在明显差异:京津冀依托北京的高校科研资源和央企总部资源优势,重点发展基础软件、人工智能、政务软件等高端软件环节,长三角依托上海的金融贸易优势以及江苏、浙江的制造业产业优势,重点发展工业软件、嵌入式软件、出口软件等环节,差异化的发展路径使得两者都保持了较高的增长速度。

| 区域 | 占全国比重 |

|---|---|

| 东部地区 | 83.5 |

| 京津冀地区 | 25.7 |

| 长三角地区 | 28.8 |

仅东部地区就占全国软件业务收入的八成以上,长三角和京津冀两个经济圈合计占全国的比重超过54%,可见国内软件产业的集聚程度极高。长三角占比略高于京津冀,两者的增速非常接近,均超过15%,远高于全国平均增速,显示两大核心经济圈的增长动力充足,是带动全国软件行业增长的核心引擎。

核心城市层面,北京和上海作为两大经济圈的核心城市,软件业务收入增速分别达到15.2%和20.8%,上海增速远高于北京,反映上海近年来推动软件产业发展的成效显现,上海依托自贸试验区优势,大力吸引软件企业总部落户,推动软件出口业务快速增长,同时上海周边的苏州、无锡、宁波等制造业城市,为工业软件发展提供了充足的下游需求,带动上海软件产业的加速增长。北京作为国内软件产业的传统中心,基础软件、人工智能等领域的优势依然明显,增速也高于全国平均水平,增长动力依然充足。

从区域格局的演化趋势看,国内软件产业的集聚程度还将进一步提升,核心经济圈的核心城市将汇聚更多的产业资源,带动行业整体向高端化升级,非核心区域的软件产业将更多依托本地特色需求发展,形成差异化的发展格局,不会出现全面同质化竞争。当前国内软件行业的区域格局已经相对稳定,头部区域的优势难以在短期被颠覆,产业资源向核心区域集中的趋势还将延续。

核心洞察

- 国内软件行业规模稳增,2024年1-10月软件业务收入突破12万亿元,国产替代带动基础软件增速领先全行业

- 软件产业集聚特征显著,2025年1-10月东部地区软件收入占全国比重达83.5%

- 核心城市增长分化明显,2025年1-10月上海软件业务收入增速达20.8%,领跑核心城市

若需获取软件行业细分赛道的深度调研数据,可联系专业研究机构获取定制化研究服务。