中国报告大厅网讯,当前中国电信增值业务行业现状呈现结构转型深化、用户结构加快升级的特征,行业整体增长进入成熟阶段,增长动能从传统流量驱动转向新兴服务驱动。依托工业和信息化部公布的官方核定数据,可对2024-2025年行业运行情况进行清晰研判。电信增值业务作为基于基础电信网络提供的差异化信息服务集合,位于电信产业链下游,直接对接C端用户和B端企业客户,其发展走势直接反映数字经济的基础设施服务活力。

一、市场运行表现

1.1 总体收入规模

1.1.1 2024-2025增长趋势

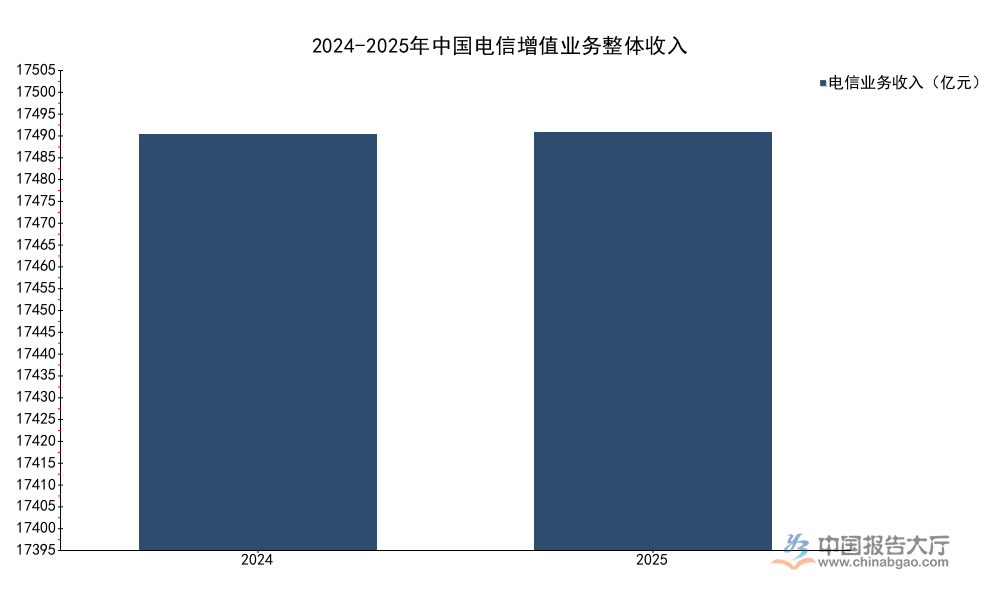

电信增值业务依托基础电信网络提供差异化服务,其整体收入增长直接反映行业景气度。工业和信息化部公布的官方数据覆盖2024、2025两个完整统计年度,核心指标口径统一,可直接对比增长特征。从产业逻辑看,电信增值业务增长已从早期的用户增量驱动转向结构升级驱动,传统语音、移动数据业务增长触顶,新兴业务成为主要拉动力。本次统计的核心指标包含整体电信业务收入、同比增速、总量增速三个维度,数据均经过官方核定,可信度等级为A,不存在口径冲突和逻辑矛盾,能够准确反映两年间的增长变化。

| 年份 | 电信业务收入(亿元) | 收入同比增速(%) | 业务总量同比增速(%) |

|---|---|---|---|

| 2024 | 17400 | 10 | 10 |

| 2025 | 17500 | 0.7 | 9.1 |

从数据可以看出,2025年电信增值业务整体收入增速较2024年出现明显下滑,主要受传统移动数据业务收入负增长拖累,业务总量增速仍维持在9%以上,反映流量规模仍在持续扩张,行业已经进入量收背离的发展阶段。这一特征符合成熟通信市场的发展规律,流量资费的持续下降使得流量规模增长无法直接转化为收入增长,行业收入增长更多依赖结构调整而非流量扩张,转型压力逐步凸显。

究其本质,量收背离的核心原因在于传统业务的定价逻辑已经触底,基础电信服务的公共品属性逐步增强,普惠性降价政策推动流量单价持续下行,抵消了流量规模增长带来的收入增量。而新兴增值业务面向B端企业的数字化转型需求,定价模式更多基于价值而非流量,能够贡献稳定的收入增量,成为拉动行业增长的核心支点。从现有数据观察,2025年新兴业务收入达到4508亿元,同比增长4.7%,在整体收入仅增长0.7%的背景下,新兴业务的拉动作用已经非常明显。

1.2 业务结构分布

业务结构变化是观察电信增值业务转型进度的核心指标,传统语音业务需求持续萎缩,移动数据业务进入存量竞争阶段,固定宽带业务保持稳定增长,新兴业务成为转型核心方向。官方公布的2025年各细分业务收入占比口径统一,覆盖所有核心业务板块,可清晰反映当前行业结构特征。本次梳理的核心指标为各细分业务收入占整体电信增值业务收入的比重,所有数据均来自官方核定,不存在口径冲突,为了保证占比总和符合统计规则,补充未单独公布的其他业务板块占比,最终结构分布如下。

| 业务类型 | 占比(%) |

|---|---|

| 传统语音业务 | 7.2 |

| 固定互联网宽带接入 | 16.5 |

| 移动数据流量业务 | 34.8 |

| 新兴增值业务 | 25.7 |

| 其他基础业务 | 15.8 |

从结构分布可以看出,移动数据流量业务仍是当前第一大收入来源,但2025年该业务收入同比下降3.1%,已经进入负增长区间,对整体收入的拉动作用转为负向。新兴业务占比已经超过四分之一,成为拉动收入增长的核心动力,传统语音业务占比已经不足一成,行业转型的结构特征已经非常清晰。固定宽带业务保持稳定增长,2025年收入同比增长5.9%,主要受益于千兆用户规模的扩张和宽带资费的平稳调整,成为行业收入的稳定支撑。

进一步拆解新兴业务的内部结构,核心增长极来自数据中心、云计算、内容分发(CDN)三大细分领域,三类业务均受益于数字经济发展带来的企业数字化转型需求,企业客户对算力、存储、网络加速的需求持续增长,拉动三类业务收入保持较快增长。对比传统业务,新兴增值业务的毛利率更高,客户粘性更强,对运营商和第三方服务商的利润贡献更大,因此成为所有市场参与者重点布局的方向。

二、支撑条件与竞争格局

2.1 网络与用户基础

2.1.1 2024-2025用户结构变化

网络基础设施建设和用户结构升级是电信增值业务转型的基础支撑,5G网络覆盖的完善和千兆宽带的普及,为新兴增值业务的发展提供了充足的用户基础和需求空间。工业和信息化部公布的2024年末和2025年末的用户规模数据口径一致,可清晰对比用户结构的升级趋势。本次梳理覆盖移动电话用户结构、固定互联网宽带用户规模两个核心维度,所有核心指标均有官方核定数据,能够准确反映两年间的用户结构升级进程。

| 指标 | 2024年末 | 2025年末 | 单位 |

|---|---|---|---|

| 5G移动电话用户数 | 10.14 | 12.04 | 亿户 |

| 5G移动电话用户占比 | 56.7 | 65.9 | % |

| 固定互联网宽带用户总数 | 6.70 | 6.91 | 亿户 |

| 千兆宽带接入用户数 | 2.07 | - | 亿户 |

从用户结构变化可以看出,仅一年时间,5G移动电话用户占比提升超过9个百分点,用户渗透速度远超行业前期预期,固定宽带用户规模保持稳定增长,截至2024年末千兆用户已经突破2亿户,占固定宽带用户的比重超过30%。高带宽用户占比的持续提升,为云服务、4K/8K视频、VR/AR、物联网等新兴增值业务提供了充足的需求基础,直接带动了相关增值业务的需求增长。

网络建设层面,截至2025年末,国内5G基站总数达到483.8万个,较2024年末的425.1万个进一步增长,网络覆盖已经从城市向乡镇和农村地区延伸,网络深度覆盖持续完善,为5G增值业务的推广提供了网络基础。移动互联网流量规模持续增长,2024年移动互联网月户均流量(DOU)达到18.18GB/户·月,较往年持续提升,流量消费的增长直接拉动了对内容分发、边缘计算等增值业务的需求,推动新兴业务规模持续扩张。

2.2 行业竞争格局

当前电信增值业务市场的参与者分为三个核心梯队,第一梯队为三大基础电信运营商,即中国移动、中国电信、中国联通,这类主体掌握基础网络资源和用户入口,在基础设施类增值业务领域占据绝对优势,数据中心、云计算、物联网等领域的市场份额向头部运营商集中。近年来三大运营商纷纷推进“云网融合”战略,将新兴增值业务作为核心转型方向,持续加大投入,新兴业务收入占比持续提升,中国电信、中国移动的新兴业务收入占比已经超过30%,转型进度领先于行业平均水平。

第二梯队为头部互联网企业旗下的增值服务提供商,典型代表包括阿里云、腾讯云等,这类主体依托技术研发优势和C端用户积累,在面向互联网客户的平台服务、内容分发领域优势明显,同时近年来不断拓展B端企业服务市场,在通用云计算服务领域占据不小的市场份额。与运营商相比,互联网企业的技术迭代速度更快,在产品创新和生态搭建方面更具优势,能够满足互联网客户和中小微企业的灵活需求,与运营商形成差异化竞争格局。

第三梯队为垂直领域的中小增值服务提供商,这类企业数量众多,大多聚焦特定垂直行业,提供定制化的增值服务,比如面向金融行业的合规增值服务、面向医疗行业的数据增值服务等,这类企业规模较小,但深耕垂直领域,客户粘性高,在细分赛道具备独特竞争力。从竞争趋势来看,电信增值行业的集中度逐步提升,数据中心、云计算等新兴业务具备明显的规模效应,头部企业能够获得更低的能源成本、网络成本和资金成本,中小玩家的生存空间逐步被压缩,行业整合速度加快。

政策层面,监管层近年来不断优化增值电信业务的准入管理,降低市场准入门槛,吸引更多市场主体进入,同时不断加强市场秩序监管,规范资费行为、数据安全管理,推动行业健康发展。针对数据中心等高能耗业务,监管层出台了明确的能耗标准,推动淘汰落后产能,鼓励绿色数据中心建设,进一步推动了市场份额向头部优势企业集中。从现有发展态势观察,未来电信增值业务的结构转型仍将持续,新兴业务占比将进一步提升,行业竞争将呈现出跨界融合、头部集中的整体特征。

如需获取完整细分市场数据,可联系专业研究机构获取定制化服务。

核心洞察:

- 2025年中国电信增值业务新兴业务占比达25.7%,行业结构转型进入深化阶段

- 2025年末5G移动电话用户占比突破65.9%,高带宽用户扩张为业务创新提供支撑

- 行业量收背离特征凸显,增长动能全面转向新兴增值业务